この手の業者、危険です…

こんばんは。

ファミリーエージェントの小倉です。

普段、個別相談でお越し頂いた方と打ち合わせをしている中で、

「他社から提案を受けて検討している物件があるのですが…」

というご相談を受けることが多々あります。

つい先日も、

「他社からこのような物件をおすすめされているのですが、どうでしょうか…?」

というご相談がありました。

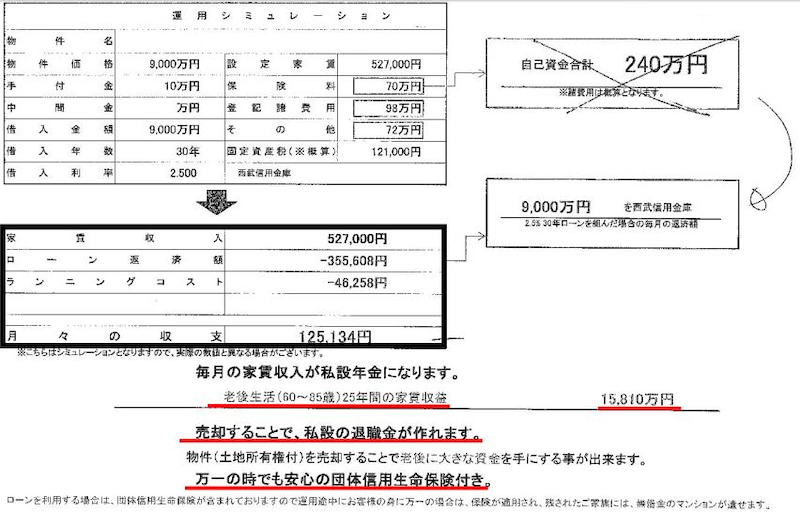

その業者から提案された物件・収支シミュレーションがこちらです。

======物件概要=======

住所:東京都足立区

最寄駅:徒歩13分

構造:木造2階建て

築年:築30年

利回:7.0%

土地:約45坪

間取:1R×12戸(約14㎡/戸)

入居:満室稼働中

修繕:数年前に外壁塗装済み

=================

気になる点が多々あるかとは思いますが、一言で要約すると

「この手の業者、危険」です。

月々の収支

→現状満室という事からか、空室損・未回収損が加味されておりません。

単月での収支になっている為、将来的な賃料下落の有無も不明です。

また、こちらのお客様が40代の方の為、私設年金と謳っている点は

12、13年以上先の事であり、現状の賃料と稼働を維持できるかについては

不確定要素が多く、見込んでいる収益に大幅なブレがありそうです。

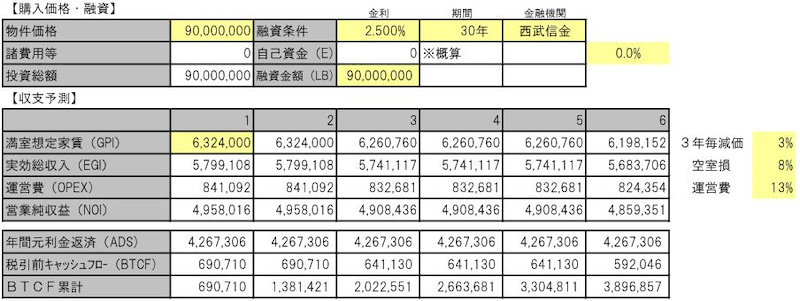

BTCFまでですが、融資条件は変更せずにその他を修正したシミュレーションです

空室損に関して

→実態に近い稼働空室率から算出しております。

シングルタイプの統計から各部屋4年で退去があると想定し、解約率は25%。

退去後の原状回復も見越して空室期間2ヵ月+広告料2ヶ月=計4ヶ月

(3部屋×4ヶ月)÷(12部屋×12ヶ月)=8.3%で試算

経費に関して

→記載されているランニングコストが正しい前提になりますが、

上記の空室損の試算から年間3部屋の退去を見込んでいる為、

各部屋10万円の原状回復費用を織り込み年間約85万円(経費率13.4%)。

税引き前CF「12万円/月→5万円/月」が現実的かと思います。

9,000万円の借入に対し年間の手残りが少ないように思いますが、

そもそも自己資金を1円も入れておらず、且つ表面利回り7%の物件ですので、

「期間30年の長期融資」をセットしてもこの程度です。

※無担保のご自宅を共同担保に入れる前提とした融資条件になっているようです

ただ、土地建物の按分が調整できるようであれば、所得の高い方が取り組む分には

税圧縮の効果が高く、税引き後のCFで考えると場合によっては良い投資になり得るのですが、

上記のスキームを成立させる為の、一番肝心な「出口」が見えてきておりません。

出口に関して

→売却する事で老後に大きな資金を手にすることができるという内容ですが、

どこでどうするという目安がない為、具体的な内容は不明です

また、上記に記載した「税圧縮」に関しては、購入時~売却まで

資産減価がなく(少なく)、購入価格と同等の「出口」が

向こう5、6年で想定できるかどうかが重要なポイントとなります。

同エリアの相場利回り:9.0%前後→価格約7,000万円

実勢土地値:3,500万円前後(80万円前後/坪)

収益性・資産性何れをとっても、大幅な資産減価は避けられないかと思います。

結果、

物件価格が高すぎです。

売却時のキャップレートを加味すると、

最低でも10%以上で購入できると良いのではないでしょうか。

不確定要素が多く貨幣の時間的価値が考慮されていない

≪何十年後に利益が見込める≫や、

裏付けのない≪売ったら利益がでる≫

≪万が一があっても保険代わりに≫等の売り文句は

【 危険な業者 】率高めです。

紹介を受ける物件の多くは買ったら最後、

売るに売れず、持っても空室や修繕に耐えられずに

「破綻」という展開も十分有り得ます。

お付き合いされる業者はくれぐれも慎重に選定下さい。