減価償却と青色申告の65万円控除

ファミリーエージェントの永瀬です。

できれば税金は少なくしたいと考える経営者の方は少なくないのではないでしょうか。

会社員の方は給料と賞与から所得税と住民税が源泉徴収されているので、経営者や自営業者の方と比べると税金に対しての意識が少ないようにも

感じます。源泉徴収票の見方やご自身がいくらぐらいの税払いをしているかと知らない会社員の方も少なくありません。

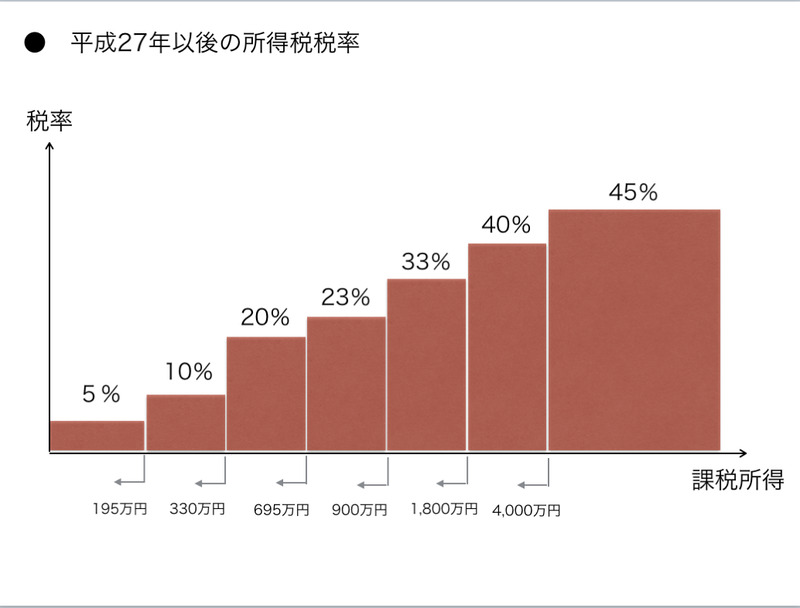

ただし、所得税については累進課税の為、所得が高ければ高いほど税率が引き上げられます。(5%から45%の7段階)課税所得が1,800万円~4,000万円の方であれば所得税と住民税を合わせて50%になりますので、所得が高くなるほど税払いが多いと感じる方が多くなる傾向があります。

税金払いについては税率の差額を利用することで税払いを少なくすることができます。収益不動産で考えた場合、個人の税率と法人の税率の差額がこれになります。個人で年収の高い方は法人で物件を取得することで個人の収入に不動産収入をプラスせずに所得を分け、個人の税率が高く法人の税率との差額がある場合にはその差額分が税圧縮されるという内容になります。

税率が有利だから法人で収益不動産を取得したいと考えられるかたもいらっしゃいますが、法人で取得したとしても法人と個人は別人格の為、個人の税率はそのまま変わらないとなってしまいます。

個人の税率が高く収益不動産を利用した個人の税金のコントロールしたい場合は、減価償却や青色申告の65万円控除、専従者給与などが主な方法ではないでしょうか。

弊社でも本業のご年収が高く中古アパートの減価償却を利用した税圧縮のご相談を受けることがあります。減価償却費は毎年お金が出ていかないのに、税金上は経費として認めてくれる為、建物価格を多く取り、より多くの経費計上を行いたいという内容です。こちらについては他のブログでも記載させていただいている内容です。

中には減価償却でマイナスにして青色申告の65万円控除も使ってさらにマイナスを出したいとお考えになる方もいらっしゃいます。経営者的な考え方だと思いますが、控除はあくまでも黒字の場合に控除が使え、減価償却で赤字になった場合には控除でさらにマイナス計上することはできません。税務署が許すとは考えにくいですよね。

次回は青色申告について記載させていただきます。