民法改正後の法人のお取り組みについて

いつもブログをご覧頂き、

ありがとうございます。

ファミリーエージェントです。

本日は、法人設立の形態に関して、

述べたいと思います。

昨年2020年4月に民法の改正があり、

融資等を受ける際に、「連帯保証人」をとる際には、

公正証書による意思確認が必要となったのは、

皆様のお耳にも新しいかと存じます。

こちらの改正を受け、各金融機関では、

連帯保証人を極力とらない方向で融資審査を行うようになりました。

もちろん銀行債務における連帯保証人に対しての問題は多数あったため、

このような民法改正が行われたわけですが、

これにより、

「奥様を連帯保証に立て、奥様の与信を銀行審査に加味する」

といった検討ができなくなったかと存じます。

そして、今回は、

お勤め先の副業規定の問題等で、個人で不動産賃貸事業を営みにくい方が

奥様を代表にして資産管理法人を立て、

自分の与信を生かしつつも、事業主体を法人で行う場合

をどのようにしていけばいいのか、

という点についてお話していきます。

あくまで一般論を述べさせていただき、

実際は各金融機関によって異なることをご了承ください。

民法改正以前では、、、

奥様代表の法人 ⇐ ご本人が連帯保証人

といった形態でご本人が連帯保証に入り、責任を取ることで、

ご本人の属性を見て銀行が融資判断することができました。

しかし、民法の改正により、

奥様代表の法人⇒奥様の事業

に対して関係性のないご本人が連帯保証人に入ることができなくなりました。

ではどうするのかといたところですが、

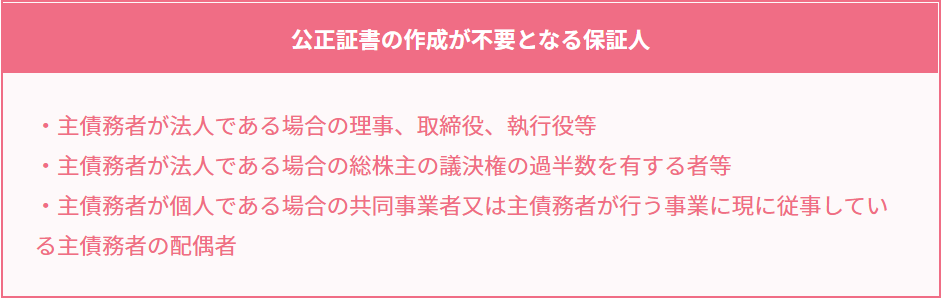

連帯保証人に入るのに、公正証書が不必要なケースがございます。

上記図の内容に関しては、

連帯保証人になる際に、公正証書が不要となります。

(保証人になるにあたり、債務を受けるにあたってのリスクを

当事者レベルで十分理解しているためです)

そのため、副業規定の関係で、法人をお考えの方は、、、

奥様代表の法人 ⇐ ご本人が取締役又は議決権の過半数を保有する株主

ご本人が連帯保証人

といった形態をとることで

奥様が代表の法人に対し、ご本人の属性をご融資審査に加味できる

1つの形態かなと存じます。

改めますが、上記は一概に言えるわけではなく、

各金融機関によって、融資審査をどう行っていくかは様々でございます。

お客様の中には、事業開始前に、

法人を立てたうえで具体的な物件探しをされている方も散見されます。

ただ、これから将来の為に不動産賃貸事業の開始を検討されている方で、

副業規定などの理由により、

法人化をして検討をされる方は、

まずご自身で当たれる金融機関を選定し、

その金融機関に合わせて、

法人の立ち上げをしていくのがベストかと存じます。

※売買契約手続き完了後に、

法人を設立して、その法人にて、

不動産の引き渡しを行うことも検討可能です。

まずは金融機関の選定といったところから、

弊社はご相談応じさせていただきますので、

ご興味ある方はお気軽に弊社までお問い合わせください。

最後までご覧いただきありがとうございます。