不動産投資の甘い罠?週刊ダイヤモンドの記事について

いつもご覧いただきありがとうございます。

ファミリーエージェントの中里です。

お読みになられた方もいらっしゃるかと思いますが、

以前週刊ダイヤモンドにて不動産投資が特集されました。

実名やそれに近い名前で評判の悪い業者について指摘しており

おそらく一般の方が知らない業界の裏事情などが多く書いてある為

反響の多い特集でした。

とはいえ、首を傾げるような記事がちらほらある事も事実です。

業界で働いているわけではない為、不動産業界の専門家(と称する方)へのヒアリングが中心の記事構成だと思いますので、

どうしてもそういった記事が出てきてしまうのでしょうがないのですが…

特に気になったのが下記のページです。

右下の「物件タイプ別メリット・デメリット」では、

木造アパートは評価が出にくい と書いてあるのに

左中央の「物件タイプ別の投資指標の優劣一覧」では、

担保評価が優れてるとなっているなどの根本的なミスはともかくとして、

左上中央の【物件タイプごとの優劣比較の一例】では、

都心の新築区分RC=地方の新築一棟RC>都心の中古区分RC>都心の新築一棟木造>地方の中古一棟木造

という事になっておりますが、

不動産投資業界では最もやってはいけないと言われる「都心の新築区分RC」が一番良い投資となるというのは流石にいかがなものでしょうか…

批判で終わってしてはつまらないので、

なぜそうなったのか?どうするべきだったのか?を考えてみました。

おそらく、この表の失敗点としては

①項目判定が「優」or「劣」の2択となってしまい、物件タイプ別での優劣比較が出来ない

②全項目の重要度が同等の価値と捉えられている

という2点が最も大きな失敗点ではないでしょうか。

まず上記①を0~10点の点数式にしてみました。

※都心=国道16号の内側程度の「東京生活圏」

地方=上記以外の主要都市を除くエリア

中古=バブル期程度に建てられた建物

といった条件で考えております。

いかがでしょうか。

少し近づいてきたとは言え、やはり現実とは少し遠い気がします。

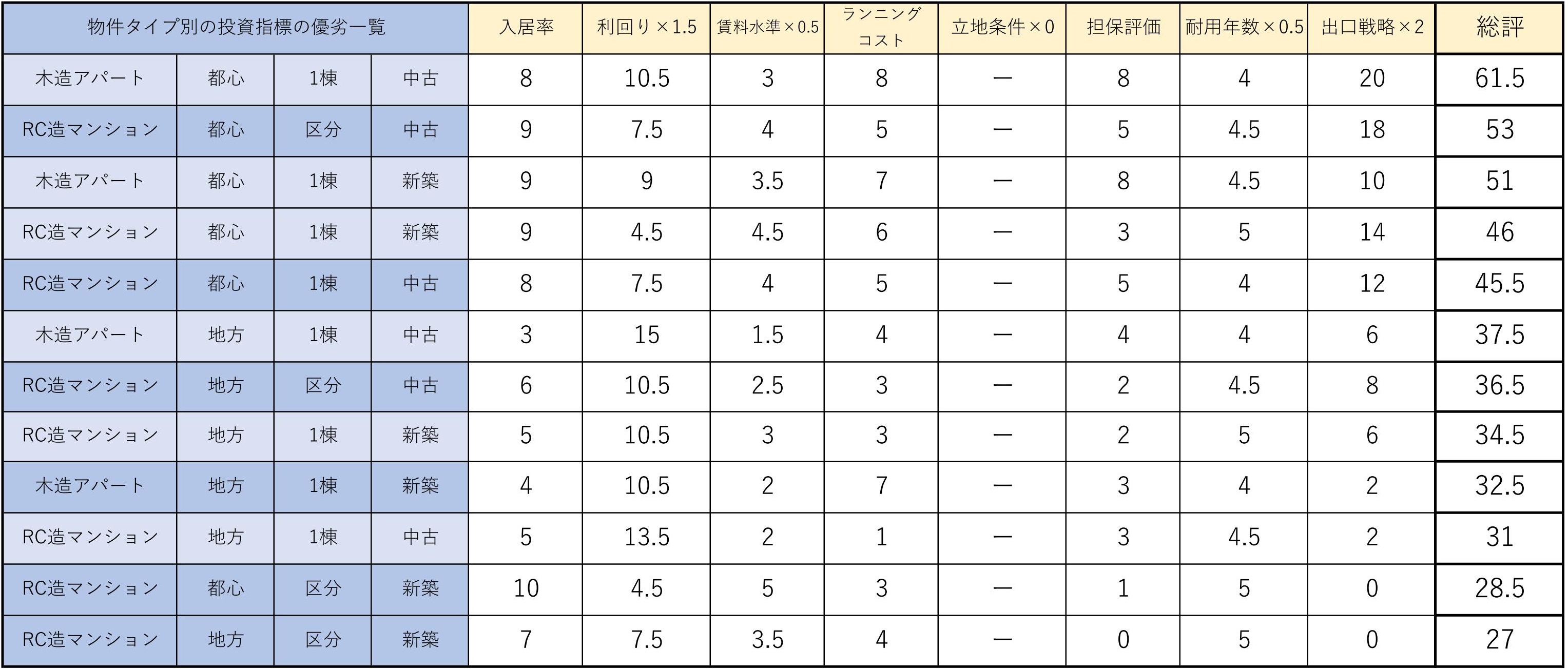

それでは、②も考慮してみます。

いかがでしょうか。

この図では

利回りを1.5倍

賃料水準を0.5倍

立地条件を0倍

耐用年数を0.5倍

出口戦略を2倍

としてみています。

理由としては、

収支を担う「利回り」「出口戦略(売却価格)」は最も重要なポイントであり

その他倍率なしの「入居率」「ランニングコスト」はその補足的な内容に過ぎない為、

点数価値を上げています。

また勘違いされている方が多いですが投資の収益性や成功可否を最も大きく左右するのは

「利回り」よりも「出口戦略(売却価格)」です。

この詳しい話は別の記事に譲るとして、

その為、「出口戦略」を2倍、「利回り」を1.5倍としています。

また「賃料水準」については、

なぜ必要か?というと運営コストに比べて賃料が取れているかどうか?ですので、

「ランニングコスト」欄とほぼ被っている為0.5倍としました。

逆に0倍としなかったのは、

「賃料水準が高く取れる=賃貸需要が高く長期的にみた資産価値・入居付け」

にも影響があるとの見方から0倍とはしませんでした。

「立地条件」については、

「入居率」「賃料水準」「出口戦略」の全てとかぶっており、それ以上の価値を特段見いだせない為、

不要な係数として判断しました。

「耐用年数」については、

「法定耐用年数」とは別に実質判定で運営可能な年数という意味合いでとらえた際に、

新耐震以降の物件であればメンテナンス次第でかなりの延命が可能であり、

むしろ設備の耐用年数が切れた後のRC等の方が、設備の耐用年数に引きずられ大規模改修などを余儀なくされる事から

優劣のつけ方が難しい為、下方倍率をかけました。

とはいえ、銀行融資は「法定耐用年数」を加味して考えられ、保有中の収支も「法定耐用年数」を元に算出されるため、

0倍とはしませんでした。

…と、図の解説を長々と書きすぎてしまいましたが、

いかがでしょうか?

小一時間でざっと作った表の為、多少の不備は目を瞑って頂きたいところですが、

元々の表に比べると実態に近いづいているのではないでしょうか?

雑誌に書かれている内容を鵜呑みにしすぎてしまうと、一定の価値観や思惑に偏ってしまう可能性がある為、

こちらの記事も参考にしていただければ幸いです。

本日も最後までお読みいただき誠にありがとうございました。