投資ポートフォリオの基本と効率的な運用方法

投資を始める方の中にはポートフォリオの構築とその効率的な運用方法について知りたいと考える方もいるのではないでしょうか。投資においてポートフォリオを組むことは非常に重要です。

ここでは、投資を効率的に行ううえで欠かせないポートフォリオの基本概念と、資産配分における考え方を解説します。

投資を始めるうえで、ポートフォリオの考え方を理解し、どの資産をどれくらい配分するかを設計することは非常に重要です。とはいえ、自分の年収・保有資産・リスク許容度に合わせて最適な組み方を判断するのは難しく、「どれが正解なのか分からない」と悩む方も少なくありません。

ファミリーアセットコンサルティングでは、年間400件以上の投資相談で培ったデータをもとに、初心者でも無理なく運用できる資産配分の考え方を無料でアドバイスしています。不動産を含めた全体資産のバランスをどう整えるべきか知りたい方は、気軽にご相談ください。

目次

投資ポートフォリオとは

投資ポートフォリオとは、複数の商品を組み合わせて運用することで、投資のリスクを分散させる手法を指します。

具体的には、株式や債券など異なる値動きをする資産を保有することで、一部の資産が値下がりしても他の資産で損失をカバーできる仕組みを作ることが可能です。

さらに、適切なポートフォリオは定期的にリバランスを行うことが求められます。これにより、予期せぬ市場変動が起きてもリスクを最小限におさえることが出来、安定した資産運用に繋がります。

ポートフォリオ構築の重要性とメリット

ポートフォリオ構築は、投資において非常に重要です。適切なポートフォリオを作成することにより、リスクを分散しつつリターンを最大化することができます。

たとえば株式のみ、あるいは一つの金融商品に資金を集中させると、市場の急落や企業の業績悪化などの影響を大きく受ける恐れがあります。ところが、複数の商品へ資産を分配しておくと、互いに性質の異なる値動きをするため、一方が下落しても他方でカバーできる可能性が高まります。これがポートフォリオ構築におけるリスク低減の最大のメリットと言えます。

さらに、異なる地域や通貨の商品を組み合わせることで、グローバルな経済成長の恩恵を取り込みやすくなる点も魅力です。世界経済が成長を続ければ、国内経済が一時的に停滞しても海外での投資収益が見込めるなど、長期的な視野で安定的なリターンを追求できます。

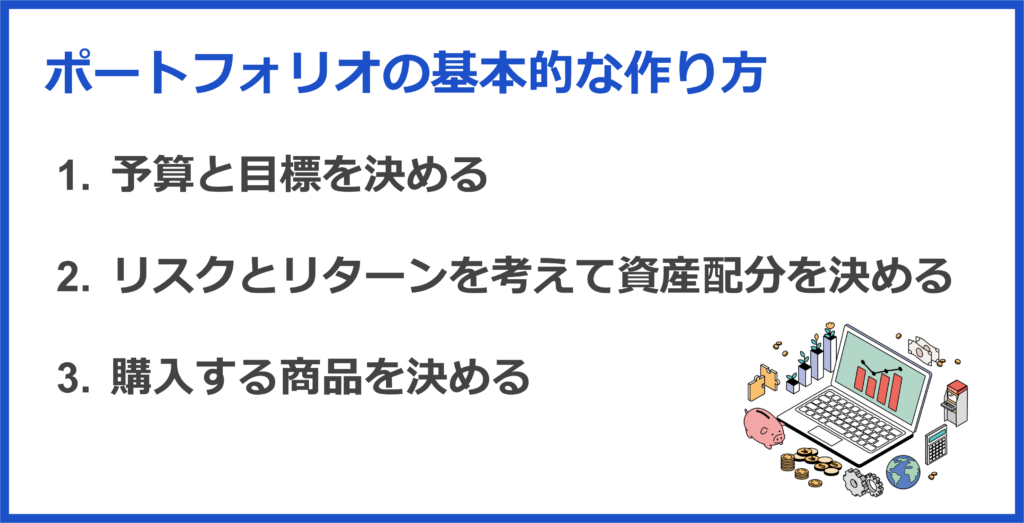

ポートフォリオの基本的な作り方

投資 ポートフォリオを組むうえで大切なのは、まず自身の目的と許容できるリスクを明確にすることです。運用する期間が長期なのか短期なのか、あるいは資産を大きく増やしたいのか、安定した収入源を得たいのかによって最適な配分は異なります。

また、既に保有している資産や今後の収入見込みなども総合的に考慮し、現実的な計画を立てましょう。

予算と目標を決める

まずはどの程度の資金を投資に回せるのか把握し、投資に回す金額や運用期間などを大まかに決めます。

目標リターンの設定も含め、投資目的を「住宅購入」「老後資金」など具体化し、使う時期やライフプランとの調和が取れるように検討しましょう。

適切な予算を設定することで、自身の経済状況に応じたリスクマネジメントが可能になります。例えば、「毎月の収入の10%」など無理のない範囲からスタートすることで長期運用につながります。

また、短期的な目標と長期的な目標を決めておくのもいいでしょう。短期的な目標としては、1年以内に達成したい具体的な金額、長期的な目標としては「教育資金」や「老後資金」などです。

予算と目標を設定することで、具体的な投資戦略を立てやすくなり、目的に応じたポートフォリオの構築が進めやすくなります。これにより、投資の過程で生じる不安やリスクも軽減され、安心して資産運用を行うことができるでしょう。

リスクとリターンを考えて資産配分を決める

投資においてリスクとリターンをバランスよく管理することは非常に重要です。リスクとは投資における成果が予想どおりにならない可能性を示し、リターンは投資から得られる利益を指します。この2つの要素を理解し、バランスを保つことが資産配分の鍵となります。

まず、自分のリスク許容度を確認しましょう。リスク許容度とは投資におけるリスクをどの程度受け入れられるかを示す尺度です。年齢、経済状況、投資の経験、目標によって異なります。比較的リスク許容度が高い若い世代に対し、シニア層は安全性を重視する傾向があります。

次に、資産配分を決定します。ポートフォリオを構築する際には、株式、債券、不動産、現金など複数の投資商品に分散投資することをお勧めします。

例えば、リスクが高い株式を多めに保有する場合は、安定した債券や現金を組み合わせることで全体のリスクをおさえることができます。このようにしてポートフォリオを構築することは、経済の変動にも強い安定した資産形成につながります。

購入する商品を決める

資産配分が決まったら、次に投資商品を選定します。選択肢は投資信託、債券、個別株、不動産など多岐にわたり、それぞれにメリットとデメリットがあります。投資信託であれば少額から広範囲に分散投資が可能で、運用の専門家が資産を管理してくれるため、投資初心者でも始めやすい点が魅力です。

個別株は高リターンも期待できますが、リスクも高く、相場研究などの手間もかかるため初心者には不向きです。

最後に、購入するタイミングも考慮すべきポイントです。市場が変動する中で、適切な時期に購入を行うことで、投資の成果に大きな差が生まれます。短期的な価格変動を気にせず、長期的な視点での運用を重視することが成功のカギです。これらを総合的に考慮して、自身の投資スタイルに合った商品を選定しましょう。

主な投資商品の種類と特徴

投資ポートフォリオを効率的に運用するためには、さまざまな投資商品の特徴を理解することが不可欠です。以下に、主要な投資商品の種類とそれぞれの特徴について詳しく解説します。

株式:ハイリスクハイリターン

株式は、企業が資金を調達するために発行する有価証券です。株式投資には、大きなメリットがありますが、それに伴うリスクも存在します。

例えば、企業の業績が悪化すると、株価が下がり、投資家は損失を被ることがあります。また、世界的な経済状況や市場のトレンドに大きく影響されやすい傾向があります。したがって、株式投資を行う際には、企業の経営状況や市場の動向をしっかりと分析することが重要です。

個別銘柄の選択に時間をかけるのが難しい場合は、株式を対象とした投資信託の購入もおすすめです。

債券:ローリスクローリターン

債券は、企業や政府が資金を調達するために発行する金融商品であり、投資家にとっては比較的安定したリターンを得る手段となります。

債券は株式と異なり、定期的に利息(クーポン)を受け取ることができ、満期を迎えると元本が返済されるという特徴があります。これにより、リスクをおさえながらも安定した収益を狙う投資家に向いています。ただし、金利の変動や発行国・企業の信用リスクによって価格変動は存在し、必ずしも値下がりの可能性がないわけではありません。

利回りが低めに設定されることが多いため、大きな利益は期待できません。株式と組み合わせることでポートフォリオ全体の価格変動リスクをおさえる効果が期待できる点が、債券投資の大きな魅力です。

投資信託:ミドルリスクミドルリターン

投資信託は、運用のプロが複数の資産をまとめて運用する金融商品で、少額から投資できるため、多くの個人投資家に利用されています。国内外の株式や債券、不動産など幅広いアセットクラスに一度に投資できる点が特徴で、分散効果が得やすいメリットがあります。

投資信託には、インデックスファンドとアクティブファンドの2種類があります。インデックスファンドは特定の市場指数に連動する運用を目指し、低コストでの運用が特徴です。一方、アクティブファンドは市場平均を上回るリターンを狙い、運用コストは高めですが、パフォーマンスが期待されます。

不動産:ミドルリスクミドルリターン

不動産投資は、家賃収入(インカムゲイン)を得ながら資産価値の上昇による売却益(キャピタルゲイン)も狙える可能性がある投資手法です。

特に、長期的な資産保全やリスク分散に優れた効果を発揮します。株式や債券などの金融資産が市場の変動に影響を受けやすいのに対し、不動産は比較的変動リスクが少ないとされています。この特徴により、経済状況の不確実性が高まっている現代においても、リスクヘッジの手段として機能します。

さらに不動産投資は損益通算することで本業の節税にも繋がるため、特に高所得者の方におすすめです。

ポートフォリオの見直しと管理

継続的に運用を行うためには、定期的な運用状況の確認とリバランスが欠かせません。

投資は一度ポートフォリオを組んで終わりではなく、その後の管理が非常に重要です。市場環境は刻々と変化するため、定期的に見直しを行わないと意図せずハイリスク・ハイリターンの構成になってしまう場合などがあります。特に長期的に運用する場合、資産配分のズレが積み重なり、大きなリスクを招く恐れもあるので注意が必要です。

定期的な見直しや再配分(リバランス)を行い、当初の投資方針を継続しながら最適なリスク管理を行うことで安定した投資成果を上げることができます。

運用状況のモニタリング

投資ポートフォリオを効率的に運用するためには、定期的なモニタリングが必要です。まずは保有している株式や投資信託の評価額、債券の価格動向などを定期的にチェックし、ポートフォリオ全体のバランスが崩れていないか確認します。また、経済指標や企業の財務状況、政策変動といった外部要因も注意が必要です。例えば、運用益が大きく伸びた資産がある場合は、その部分の比率が大きくなっている可能性があるからです。

ファンドの場合は、基準価額や運用報告書などでパフォーマンスや運用方針の変更がないかを確かめましょう。こまめにモニタリングすることで、早めに対応でき、リスク拡大を防ぐことにもつながります。

リバランスのタイミング

ポートフォリオのリバランスとは、特定の基準に基づいて資産配分を元の目標割合に戻す作業のことです。

リバランスは、半年に一度、あるいは1年に一度などの間隔で検討することで、日々の価格変動に振り回されず安定した運用を行うことが出来るでしょう。また、大きな相場変動が起きた場合やライフステージの変化(結婚、転職、退職など)があった場合も、ポートフォリオ全体の見直しをする良いタイミングです。こうした節目に合わせて資産配分を再確認し、当初の目標達成のために調整を行うことが大切です。

リバランスの手順

リバランスを行う際は、まず現在の各資産の時価評価額を確認し、当初設定していた配分比率との差を把握します。次に、増加した資産を一部売却し、相対的に下落した資産を買い増すことで、当初の配分比率へ近づけます。例えば、株式の比率が目標よりも高くなっている場合には、いくつかの株式を売却して他の資産を購入します。

売買時には手数料や税金が発生するケースもあるため、コスト面も考慮しながら計画を立てることが大切です。リバランスは一見手間がかかるようにも思えますが、長期的な視点で資産を安定して増やすための有力な手段です。

年代別ポートフォリオ例

投資ポートフォリオは、年齢やライフステージによって適切な構成が異なります。ここでは若年層(20〜30代)、中高年層(30〜50代)、そしてシニア層(60代〜)向けに、それぞれの年代に合ったポートフォリオ例を紹介します。

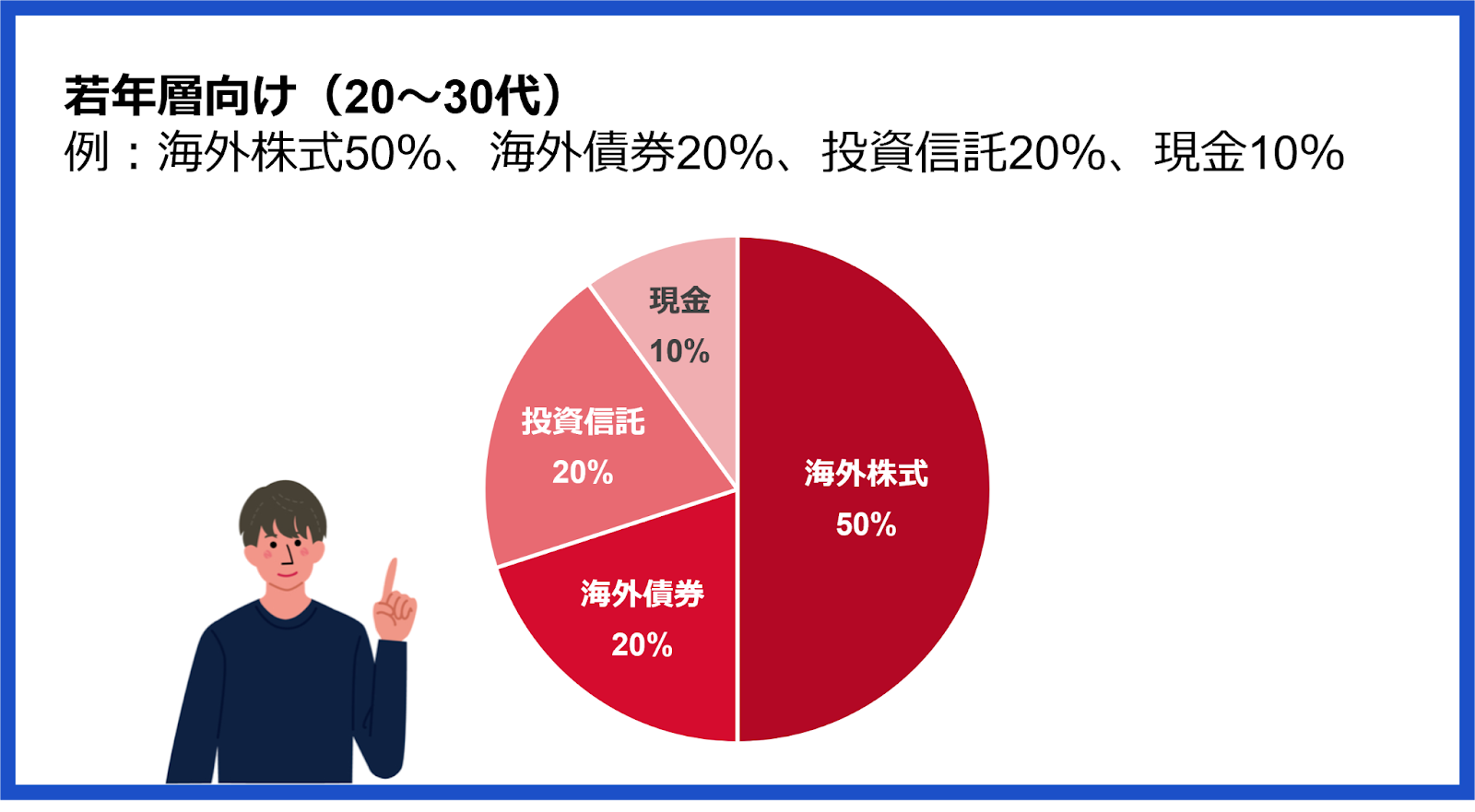

若年層向け(20~30代)

この年代は時間を味方にできるため、ある程度リスクの高い商品を組み込みやすいのが特徴です。運用期間が長ければ一時的な下落をリカバーできる可能性が高く、高いリターンを狙える個別株の比率を多めにするという選択も出来るでしょう。また、海外株式は国内株式に比べ高リターンが狙えるため、海外株式もあわせて検討することもおすすめです。

ただし、すべてを株式に振り切るとリスクが高くなるため、債券や投資信託と組み合わせるといいでしょう。

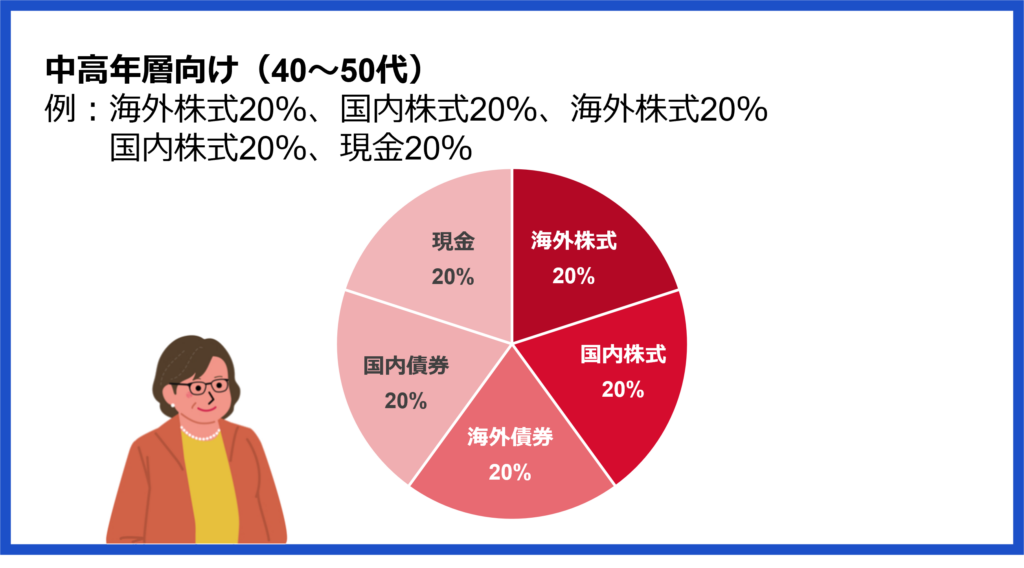

中高年層向け(30~50代)

中高年層(30~50代)は、安定性と成長性をバランスよく重視したポートフォリオが求められます。この年代では、住宅ローンや子供の教育費など、将来の大きな支出を見据えて資産運用を行う必要があります。

株式の成長力と、債券の安定性をバランスよく組み合わせることで、安定的な資産形成を目指すことが多いでしょう。

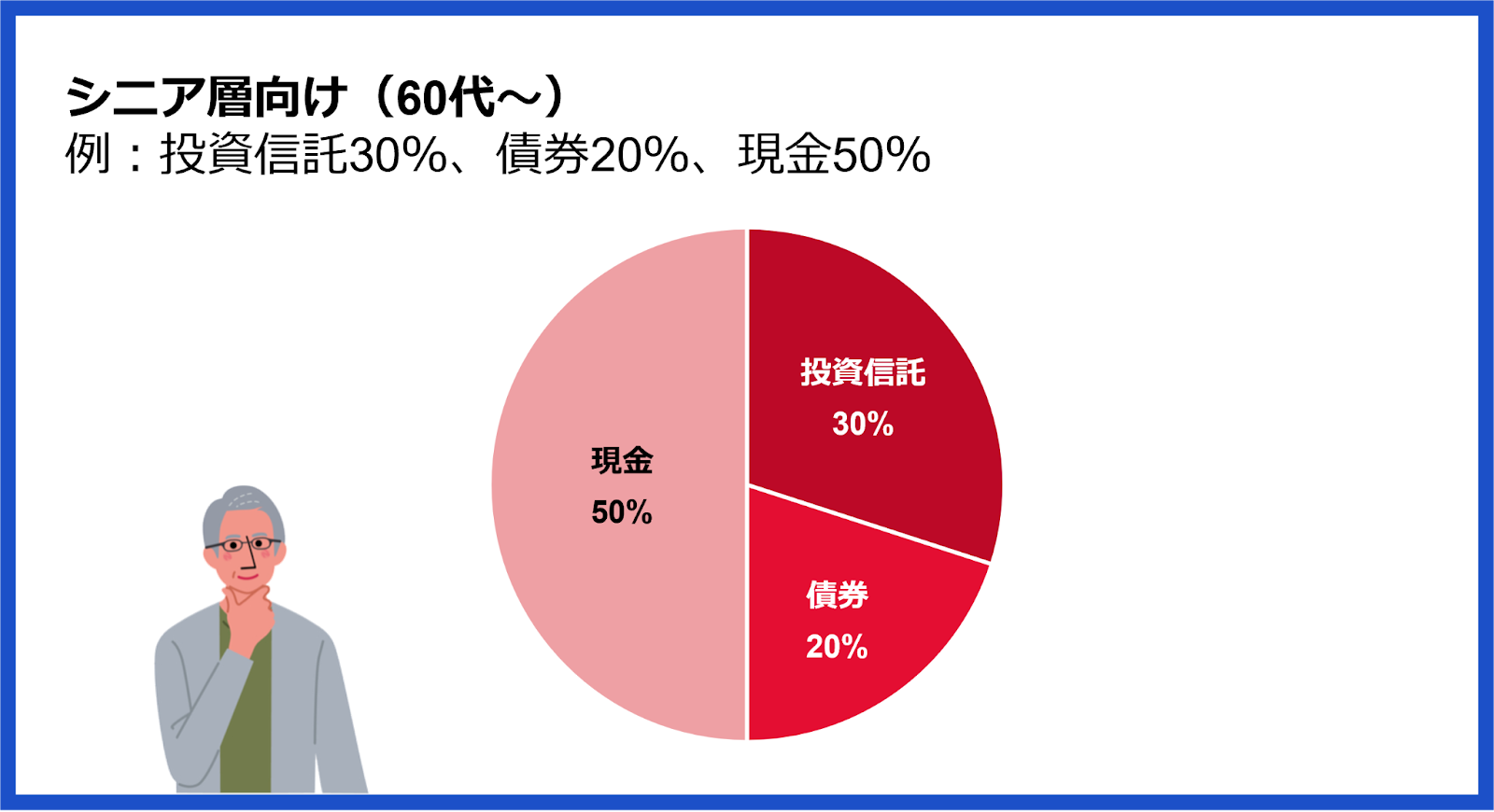

シニア層向け(60代~)

シニア層向けのポートフォリオでは、安定した収益とリスクの管理がカギとなります。リタイア後は運用期間が限られ、生活資金を取り崩す可能性もあることから、リスク許容度を低くすることが必要になります。そのため、株式よりも債券や定期預金といった値動きの小さい資産の比率を高めるアプローチが一般的です。

投資信託を活用して、分散投資を図ることも有効です。たとえば、バランス型の投資信託は、株式と債券を適切に配分してリスクをおさえながらも一定のリターンを狙うことができます。シニア層は資産の一部を現金などの安全資産で保持し、緊急時のリスクに備えることも大切です。

リスク別ポートフォリオ例

人によって投資に求めるリターンと許容出来るリスクはさまざまです。リスク許容度が低い場合は市場の変動に対して安定性を重視し、一方である程度リスクを取れる人は株式や新興国投資による大きなリターンを狙うなど、配分が大きく異なります。ここではリスク別ポートフォリオ例について詳しく説明します。

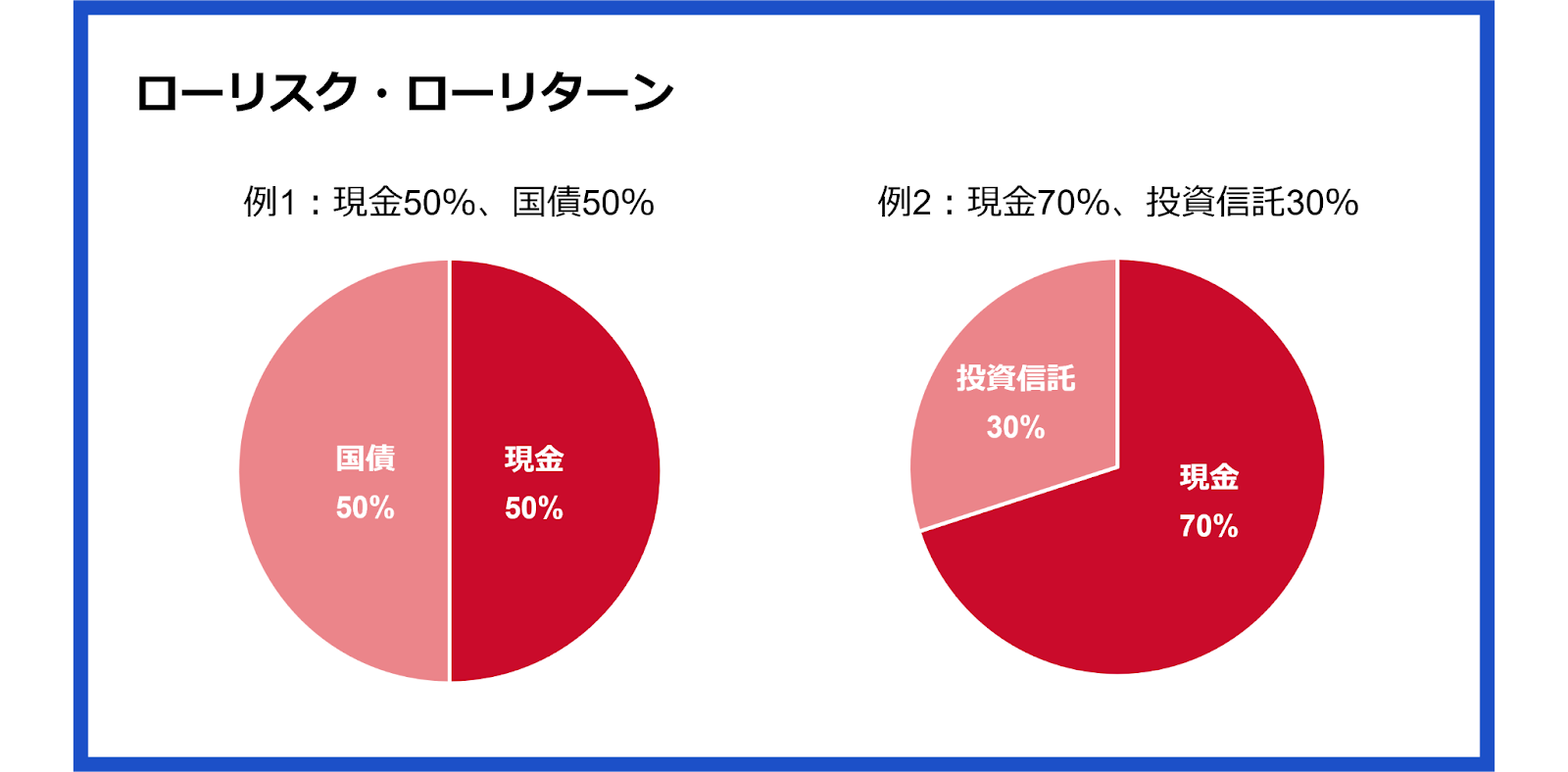

ローリスク・ローリターン

ローリスク・ローリターンのポートフォリオは、主に預金、国債を中心に資産を構築し、値動きの少ない安定運用を目指す投資戦略です。これらは市場の変動に影響を受けにくく、元本の保全が期待できるため、非常に保守的な運用を好む投資家に適しています。

また、投資信託もプロが運用してくれるため、個別株や債券を自分で選んで運用するのに比べるとローリスクといえるでしょう。

収益は少ないかもしれませんが、市場が大きく下落した際にも比較的安心して保有を続けられるメリットがあります。

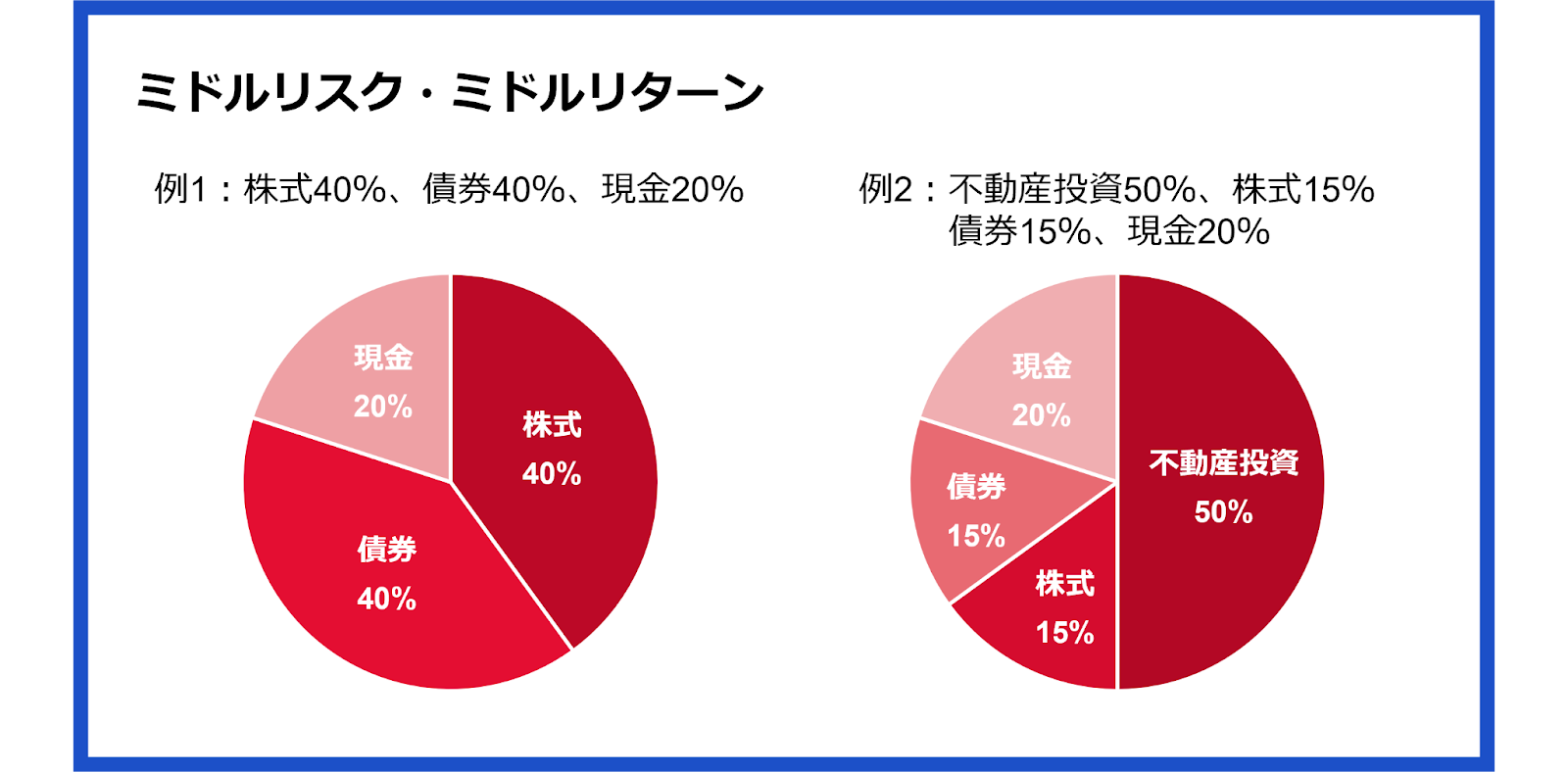

ミドルリスク・ミドルリターン

ミドルリスク・ミドルリターンのポートフォリオは、バランスの取れたリスクとリターンを目指した投資戦略です。例えば、株式と債券を適度に組み合わせることで、株式市場が好調のときにはリターンを享受し、下落局面では債券が価値を下支えする役割を果たします。

また、不動産投資もミドルリスク・ミドルリターンの投資と言われており、家賃収入を得ながら売却益を狙うことも可能です。

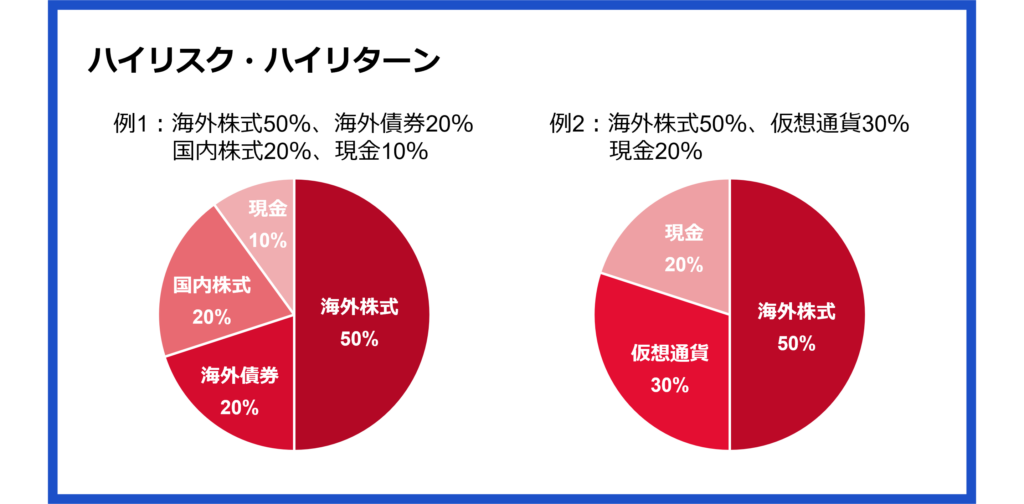

ハイリスク・ハイリターン

ハイリスク・ハイリターンの投資戦略は、特に若年層の投資家に人気で積極的に大きなリターンを追求する投資方法です。具体的な金融商品としては、個別株や新興国の株式、仮想通貨などが挙げられます。市場が好調な場合は大きく資産を増やせる可能性がありますが、不況期には大きく価値が落ちるリスクを伴います。

ハイリスク・ハイリターンの投資を行う際には、自身のリスク許容度をしっかりと考慮した上で、ポートフォリオ全体のバランスを保つことが重要です。

まとめ

ポートフォリオを構築する際は、投資目的とリスク許容度に応じてバランスを取り、定期的な見直しを行いながら資産を成長させることが大切です。

投資におけるポートフォリオは、単に複数の資産を組み合わせれば良いというわけではなく、自分のライフステージや資金計画に合わせ、柔軟に調整していく点が重要となります。長期的には「分散投資」が鍵となり、マーケット全体の動きを見ながら適切なタイミングでリバランスを続けることでリスク管理とリターンの最大化が期待できるでしょう。

また、投資は始めるタイミングや運用期間、目的によって適切なアプローチが異なります。年代別・リスク別の例を参考にしながら、自分に合った資産配分を考えることで、より安心して長期的な資産形成を進められます。

監修者プロフィール