おすすめの資産運用をリスク別・年代別に解説!成功につなげるポイントも

資産運用を検討しているものの、何から始めるべきか悩んでいる方は多いのではないでしょうか。資産運用は資産形成に有効な手段ですが、運用に失敗すると損失が出る場合があるため、十分な知識を身につける必要があります。

本記事では「リスク別におすすめの資産運用」や「メリットとデメリット」を紹介します。これから資産運用を始める方は、ぜひ本記事を参考にしてみてください。

資産運用を成功させるには、自分に合ったリスクの取り方と正しい知識が欠かせません。

ファミリーアセットコンサルティングでは、初心者でも理解しやすい資産運用の基礎が学べる無料セミナーを開催しています。

さらに、参加者限定で個別相談特典や高利回り物件の情報もご案内しています。

「安全に資産運用を始めたい」という方は、ぜひ無料セミナーにご参加ください。

目次

資産運用とは?種類や収益の種類をおさらい

自分に合った資産運用方法を正しく選ぶためにも、まずは以下の知識を身につけましょう。

- 資産運用の定義

- 資産運用の種類

- インカムゲイン・キャピタルゲイン

資産運用をする上で必要な知識を次の項目から解説します。

資産運用の定義

資産運用とは自分が持っているお金(金融資産)や現物資産(不動産)を運用して、さらに資産を増やしていくことです。近年、資産運用が注目を集める背景には、銀行にお金を預けているだけではお金が増えない時代になったという状況の変化があります。

バブル期は銀行金利が5%を超えていたため、100万円を銀行に預けていれば1年後には105万円を獲得できました。しかし2024年現在は普通預金の金利を0.02%に設定している金融機関が多く、100万円を1年間預けていても200円の利息しかつきません。

資産運用に取り組む際は利益を得るだけでなく損失を被る恐れもあるため、リスクとリターンに関する理解が大切です。なお資産運用において、リスクとリターンは以下のような意味で用いられます。

- リターン:資産運用で得られる利益

- リスク:結果の不確実性(値動きの振れ幅)

リスクは危険の意味で扱われるケースが多いですが、投資におけるリスクとは値動きの振れ幅を指します。

資産運用の種類

資産運用にはさまざまな種類がありますが、大まかにはリスクとリターンの関係で分類できます。リスクとリターンは3段階に分けられ、それぞれに該当する資産運用の種類は以下の通りです。

| リスクとリターンの関係 | 資産運用の種類 |

| ローリスク・ローリターン | 預金/債券/iDeCo |

| ミドルリスク・ミドルリターン | 投資信託/不動産/REIT |

| ハイリスク・ハイリターン | 株式/FX/仮想通貨 |

リスクとリターンは表裏一体の関係にあり、リスクが大きいものほどリターンも大きくなります。しかしリターンが大きいものは損失が発生する可能性も高くなるため、資産運用の知識や経験の乏しい初心者のころから株式やFX投資といったハイリスク・ハイリターンの資産運用で成功するのは難しいでしょう。

ローリスク・ローリターンの資産運用は収益性が低く、多くの資金がなければ十分な収益を得るのが困難ですが、安定性が高いためこれから資産運用を始める方にとっては始めやすい投資方法のひとつです。

また、ローリスク・ローリターンの投資よりも多くの収益を狙いたい方は、投資信託や不動産投資などのミドルリスク・ミドルリターンの資産運用がおすすめです。収益性と安定性のバランスに優れているため、投資初心者の方でも取り組みやすいでしょう。

中でも不動産投資の場合、元本保証はありませんが、株式投資のように投資した資産の価値がゼロになる心配もありません。また、不動産投資ローンを組めば少ない自己資金でもレバレッジを効かせリターンを高めることも可能です。

インカムゲイン・キャピタルゲイン

資産運用で得られる収益は、インカムゲインとキャピタルゲインの2つに分類されます。インカムゲインとは商品や資産を保有し、運用により継続的に得られる収益を意味します。インカムゲインの具体例は以下の通りです。

- 株式の配当金

- 不動産の家賃収入

- FXのスワップポイント

一方で、キャピタルゲインとは資産の売却によって得られる売買差益を意味します。具体例は以下の通りです。

- 株式の売買差益

- 不動産の売買差益

- FXの売買差益

資産によってはインカムゲインとキャピタルゲインが混在しますが、投資手法によって双方の比率は変わってくるため、自分に合った投資方法を選択することが大切です。

例えば不動産の場合、長期保有で家賃収入(インカムゲイン)を柱にする方法もあれば、短期売買を繰り返して売買差益(キャピタルゲイン)を得る方法もあります。

キャピタルゲインは一度に得られる収益が大きい傾向にありますが、売買のタイミングを誤ると大きな損失が発生する恐れがあるため、上級者向けの運用方法といえます。損失をおさえて利益を獲得するためには、自分の資産運用の目的に合わせて投資手法を選択することが大切です。

初心者におすすめなのはローリスク・ローリターンな資産運用

ローリスク・ローリターンの資産運用は、リスクをおさえたい人におすすめの運用手法です。投資初心者はまずはローリスク・ローリターンの資産運用から始めて、少しずつ慣れていきましょう。ローリスク・ローリターンの投資方法は主に以下の通りです。

- 円預金

- 債券

- 金投資

- 保険

以下の項目では、ローリスク・ローリターンの資産運用の主な手法について解説します。

円預金

円預金は金融機関に円を預け、利息を受け取る運用手法です。円預金には普通預金や定期預金などがあり、預金の種類によって金利が異なります。

円預金のおすすめポイント

円預金のおすすめポイントは以下の3つです。

- 自由にお金を出し入れできる

- 1,000万円までは保護される

- 定期預金は普通預金よりも金利が高い

お金を預ける期間が長期かつ大口になるほど、得られる金利が高くなるのが特徴です。自由にお金を出し入れでき、1,000万円までは預金保険制度で保護される点はメリットといえます。

また、定期預金は将来の使用目的が定まっており、安全にお金を貯めたいときに適した資産運用方法です。金利は0.02%程度で、普通預金と比べると高金利に設定されています。

円預金のリスク

円預金のリスクは以下の通りです。

- 金利が低くお金が増えにくい

普通預金の金利は0.100%程度であり、定期預金でも、100万円を預けても年間の利息はわずか1,000円であり、運用効率は低いといえます。

運用効率が低くインフレに対応できなくなるリスクがありますが、円預金は一定額までは元本が保証されるため、安全性を重視した資産運用をしたい人におすすめです。

債券

債券とは国や地方公共団体、企業などが資金を借り入れるために発行する有価証券です。国が発行すれば国債、地方が発行すれば地方債、企業が発行すれば社債と名前が変わりますが、同じ機能を有しているものと考えましょう。

投資家は債券を購入して企業にお金を貸すと満期までの期間、利息を受け取れます。株式の場合は株の購入により企業の株主となり、経営に対して意見を述べられますが、債券はあくまでもお金を貸すだけです。

また、債券は株式よりも比較的値動きが安定しているため、キャピタルゲインによる収益を狙うにはあまり適していません。

債券のおすすめポイント

債券のおすすめポイントは以下の2つです。

- 元本確保がある

- ローリスク・ローリターンで運用できる

国債や政府保証債が元本確保型の債券であり、元本確保とは満期時に投資金額が満額で戻ってくる金融商品を指します。

元本確保型の債券は満期まで保有すると投資金額が払い戻されます。債券は満期を迎える前に売却できますが、時価で換金され元本割れするリスクがある点には注意が必要です。

債券は基本的に満期で投資金額が払い戻されるうえ、ほかの金融商品よりも価格変動が少ないためローリスク・ローリターンで運用できます。

債券のリスク

債券のリスクは以下の3つです。

- 価格変動リスク

- 流動性リスク

- デフォルトリスク

債券は株式などと同じく証券市場で取引できるため、市場金利の変動により債券価格が変動します。一般的に債券の償還までの期間が長い債券(長期債)や、低い利率の債券(低クーポン債である)ほど価格の変動が大きい傾向があります。

また、債券にも流動性リスクがあります。発行量の多い債券や信用力の低い債券は買い手がつきにくく、希望価格で売却できない可能性も想定しておきましょう。

さらに、ローリスク・ローリターンといわれる債券であってもデフォルト(債務不履行)のリスクがあります。「債券の利子や元金が支払い不能になる」や「支払いが遅れる」などの具体例が挙げられ、信用度が低い債券ほどリスクは大きくなります。

「債券であれば安心」と考えるのではなく、投資先の信用度や財務諸表などを確認して投資しましょう。

金投資

金投資は現物資産である金を取得してキャピタルゲインを狙う資産運用の手法です。金を保有していても利息や配当などのインカムゲインの発生はありませんが、購入時点よりも価値が高まると売却時に利益が得られます。

金投資のおすすめポイント

金投資のおすすめポイントは以下の2つです。

- 価値が喪失するリスクが低い

- インフレ対策に有効

金は現物そのものに価値があるのが特徴です。株式や債券などのペーパー資産のように価値が喪失するリスクがありません。「有事の金」とも呼ばれているように、戦争やパンデミックなどの有事の際には金の価値が上昇しやすい傾向があります。

また、金のような現物資産はインフレ対策としても有効な手段です。インフレが発生すると、預貯金ではお金を預け入れたときに比べて引き出す際の価値が目減りしますが、金の価値はインフレと共に上昇する可能性があります。

金投資のリスク

金投資のリスクは以下の2つです。

- 短期間での成果を実感しにくい

- 管理の手間やコストがかかる

ただし、需要と供給のバランスによって資産価値が変わるため、短期間で大きなリターンを得るのは難しいでしょう。また、盗難や紛失の可能性があり、予防するための保管コストや管理の手間がかかるという懸念点もあります。

保険

終身保険や養老保険、学資保険、個人年金保険などは「貯蓄型保険」と呼ばれており、万が一の事態に備えられるだけでなく、資産運用としての側面も有しています。

保険のおすすめポイント

保険のおすすめポイントは以下の2つです。

- 利率が高い商品がある

- 生命保険料控除の対象になる

円預金や個人向け国債を上回る利率が期待できるため、大きな資産の増加は見込めないものの、資産運用の手法としても有効です。利率は保険商品や加入期間などによって異なりますが、年率1%~2%以上で運用できる場合があります。また、保険料は生命保険料控除の対象です。年末調整や確定申告をすることで所得税と住民税の節税につながります。

保険のリスク

保険のリスクは以下の2つです。

- 元本割れする可能性がある

- 解約返戻金は払込保険料より少なくなる

保険にはいくつか種類がありますが、変額保険や外貨建て保険は大きな利益の獲得が期待できる一方で、元本割れのリスクがある点に注意が必要です。なお、保険は早期に途中解約すると解約返戻金が払込保険料を下回る可能性があるため、保険で資産運用するのであれば中・長期運用が基本となります。

初心者にもできる?ミドルリスク・ミドルリターンな資産運用

ある程度慣れてきた方にはミドルリスク・ミドルリターンの資産運用がおすすめです。ハイリスクではないものの、老後に必要な資金を確保するには、ある程度のリスク管理を行う必要があります。ミドルリスク・ミドルリターンの資産運用方法や制度は主に以下の通りです。

- 投資信託

- 不動産投資

- iDeCo(イデコ)

- 新NISA

- REIT

- 外貨預金

以下の項目では、ミドルリスク・ミドルリターンの資産運用方法や制度を紹介します。

投資信託

投資信託とは複数の投資家から集めた資金をもとに、運用のプロがさまざまな商品に分散投資する資産運用です。運用によって得られた利益は、出資した金額に応じて投資家に分配されます。

しかし投資信託と一口に言っても投資先の数は5,000を超えるため、商品ごとに特徴の把握が必要です。商品によって投資先は異なり、以下のジャンルに大きく分類されます。

- 日本株式

- 外国株式

- 日本債券

- 外国債券

- 日本不動産

- 海外不動産

日本株だけの投資信託はバランスが良いものの高い収益は期待できません。一方で、外国株だけの投資信託は高い収益性が期待できるもののリスクが高くなります。

株だけでなく債券や不動産投資信託にも分散投資すると、収益性と安全性のバランスが取りやすくなります。

投資信託のおすすめポイント

投資信託のおすすめポイントは以下の4つです。

- プロの運用会社に任せられる

- 透明性が高い

- リスクの分散ができる

- 少額から投資できる

【プロの運用会社に任せられる】

投資信託はプロの運用会社に任せられるため、手軽かつ安全に資産運用できます。例えば日本人が海外の不動産に投資する際は手間がかかりますが、海外REITなどを購入すると簡単に海外の不動産に投資できます。また、自分で一から投資先を見分けるよりも、既に商品化されたものから選ぶほうが安全な商品に投資可能です。

【透明性が高い】

投資信託は監査法人から監督と審査を受けているため、透明性が高いのもおすすめポイントです。毎日基準価額が公表されており、資産の価値や値動きのチェックも簡単にできます。

なお、株や為替と違い基準価額が公表されるのは1日1回だけです。価格を見る機会が少なくなり、値動きによる心理的ストレスもおさえられます。

【リスクを分散できる】

投資信託は個別株のような特定の資産だけでなく、さまざまな銘柄や商品に分散投資をして資産が大きく減るリスクをおさえられます。

例えば個別株の場合、投資先の会社が倒産してしまうと資産価値がゼロになってしまいます。その点、投資信託であれば何十、何百という投資先に分散するため、資産価値がゼロになるリスクは低い傾向があります。

【少額から投資できる】

投資信託は100円からでも始められます。株や債券に投資する場合はある程度まとまった金額が必要となりますが、投資信託は少額から始められるため初心者にもおすすめの資産運用です。

投資信託のリスク

投資信託で気をつけるべきリスクは以下の通りです。

- 手数料がかかる

- 元本保証ではない

投資信託は運用会社に投資を依頼する分、以下のような手数料がかかります。

| 手数料の種類 | 手数料がかかるタイミング |

| 販売手数料 | 購入時 |

| 信託報酬 | 保有期間中 |

| 信託財産留保額 | 解約時 |

なお、同じ投資信託を購入する場合でも金融機関によって手数料の金額は異なります。一般的にネット証券で購入するほうが金融機関の窓口で購入するよりも手数料が安いです。投資効率を上げるためにも、できる限り手数料をおさえる工夫が大切です。

また、投資信託は分散投資でリスクを軽減していますが、元本保証ではありません。投資信託の運用成績は市場環境によって変化するため、運用がうまくいかず損失を被る可能性があることも覚えておきましょう。

不動産投資

不動産投資とは不動産を購入して運用する投資方法であり、具体的には「賃貸に出して家賃収入を得る」「売却して売却益を得る」などの方法で収入を得ます。

賃貸の場合は管理の手間がかかりますが、管理会社に業務を委託することで本業がある場合も支障がなく運用可能です。売却して売却益を狙う場合は税金面の知識が必要です。

なお、短期間で売買を繰り返す方法は宅地建物取引業の免許が必要になるケースもあるため、上級者向けの方法といえます。

不動産にはマンションや一戸建て、アパートなどさまざまな種類があります。ほかの資産運用と比べると最低投資金額は高めですが、まとまった収益を期待でき、資産運用初心者の方にもおすすめの方法です。

投資である以上さまざまなリスクがありますが、住まいの需要は根強いため物件選定を誤らなければ、長期間安定した収益を得られたり、節税効果を得られたりと安全性の高い投資です。

不動産投資のおすすめポイント

不動産投資のおすすめポイントは以下の5つです。

- 長期的かつ安定的に収益を得られる可能性がある

- 節税効果を得られる

- 生命保険代わりになる

- インフレに強い

- レバレッジ効果により大きなリターンを期待できる

【長期的かつ安定的に収益を得られる可能性がある】

不動産投資の成果に大きな影響を与える要素が賃貸需要です。主要駅からの距離が近いほど入居者からの賃貸需要があるように、立地条件の良い収益物件を購入できれば高い賃料で、安定した家賃収入を得られる可能性が高くなります。

【節税効果を得られる】

不動産投資で発生した赤字と本業の所得を損益通算することで、節税効果を得られます。

不動産投資では、実際のキャッシュの移動を伴わない減価償却費という会計上の赤字が発生します。こちらを給与所得と相殺することにより、課税所得を圧縮することができます。

また、不動産は相続税評価額の圧縮効果があり、不動産の時価と同じ金額の現金を相続するよりも相続税を節税できます。

【生命保険代わりになる】

不動産購入でローンを組む際は団体信用生命保険に入るのが一般的です。団体信用生命保険では、契約者が死亡または高度障害になった際に保険金でローンの残債が全額弁済されます。そのため、残された家族が賃貸収入を得ることや、不動産を売却すれば多くの資金を手元に残すこともできます。

【インフレに強い】

現金や預貯金などの金融資産と異なり、不動産は現物資産であるためインフレに伴って価格が上昇します。インフレ時にはものの価格が上がり、相対的にお金の価値は目減りしてしまいますが、不動産を所有しておくとインフレ対策になります。

【レバレッジ効果により大きなリターンを期待できる】

不動産はレバレッジ効果を活用した投資が可能です。レバレッジとは「てこの原理」を指しますが、投資の世界では少額の投資資金で、大きなリターンが期待できることを意味します。

不動産投資では、ローンを組むことで自己資金の何倍もの価格の不動産を購入し、投資効率を高められます。投資の世界において、ローンを組んで投資商品を購入できるのは不動産だけです。

不動産投資のリスク

不動産投資のリスクは以下の6つです。

- 空室リスク・滞納リスク

- 修繕リスク

- 流動性リスク

- 金利上昇リスク

- 不動産価値下落リスク

- 家賃下落リスク

【空室リスク・滞納リスク】

不動産を賃貸に出していたとしても、いずれ入居者は退去します。退去後に新たな入居者が決まらなかった場合や、入居者が家賃の支払いを滞納した場合は家賃収入が得られません。

家賃収入が得られない間もローンを返済する必要があるため、自己資金は豊富にあったほうが安心できます。

【修繕リスク】

建物や設備は時間経過とともに劣化や不具合を避けることができません。修理費用は基本的にオーナー負担になるため、急な支出に備えておく必要があります。

【流動性リスク】

流動性とは「交換のしやすさ」を指す言葉です。不動産は高額であるうえ権利関係も複雑であるため、株式などと比べると流動性が低く、売りたいときにすぐに売却できるとは限りません。流動性リスクへの対策として、投資家から人気のある資産性や収益性が高い物件を選ぶことが挙げられます。

【金利上昇リスク】

金利上昇リスクとは金利の上昇によってローン返済額が増えるリスクです。変動金利を選択する場合は返済額が一定ではないため注意する必要があります。

【不動産価値下落リスク】

不動産の資産価値は多数の要因によって左右されますが、一般的に建物は築年数の経過によって価値が下がります。

また、人口減少による供給過多の状況や景気後退で土地の値段が下がることも不動産価値下落の要因です。

不動産の売却時に想定以上に価値が下落しているとトータルで損失になる恐れもあるため、売却のタイミングは慎重に判断しなければいけません。

【家賃下落リスク】

不動産価値下落リスク同様に、築年数の経過や近隣の不動産供給数によって家賃が下落します。通常は家賃が下落していく想定で収支計画を立てますが、想定以上に下がってしまうと計画が成り立たなくなる恐れもあるため、複数のパターンを考えておくなど対策が必要です。

iDeCo(イデコ)

iDeCoとは自分で決めた額(掛金)を積み立てて運用し、60歳以降に受け取る私的年金制度です。投資金額や投資先は自分で設定するため、投資に関する知識を身につけて優れた運用商品を見つける必要があります。

なお、iDeCoには加入資格が定められているため、加入条件を満たしているか確認が必要です。iDeCoに加入できる方は以下の通りです。

- 自営業者等(国民年金第1号被保険者)

- 厚生年金保険の被保険者(国民年金第2号被保険者)

- 専業主婦(夫)等(国民年金第3号被保険者)

- 国民年金任意加入被保険者

また、拠出限度額の上限は条件により異なります。2024年12月より、確定給付型の他制度(確定給付企業年金(DB)、国家公務員共済組合、地方公務員共済組合など)のiDeCoを併用する場合は、拠出限度額が1万2,000円から2万円に引上げられることになりました。その他の条件を含め、自身の拠出額を確認してみましょう。

iDeCoを始める場合は拠出限度額内で月々5,000円以上、1,000円単位で掛金を決めて金融機関へ申し込みます。掛金が多いほど受給できる年金が増えて老後資金の確保に有利となりますが、現在の生活に負担をかけてしまっては本末転倒であるため、家計状況を踏まえた金額設定が大切です。

iDeCo(イデコ)のおすすめポイント

iDeCoのおすすめポイントは以下の3つです。

- 購入時に掛金が全額所得控除になる

- 運用時に利益が非課税になる

- 受給時に税制優遇がある

iDeCoは毎月の掛金が全額所得控除の対象となり、所得税や住民税の負担を軽減できます。例えば毎月1万円をiDeCoで運用する場合、年間12万円が所得控除の対象であり、具体的なシミュレーションは以下の通りです。

iDeCoを利用しない場合(所得300万円・所得税率10%)

所得300万円 × 所得税率10% -控除額97,500円 = 所得税202,500円

iDeCoを利用する場合(所得300万円・所得税率10%)

(所得300万円 - 所得控除12万円) × 所得税率10% -97,500円 = 所得税190,500円

iDeCoを利用すると1.2万円の節税効果があります。

ほかにもiDeCoでは運用益が非課税になるメリットがあります。金融商品の売買や配当で得た利益には約20%の税金が課されますが、iDeCoは非課税で再投資されます。

また、iDeCoは利益の受取時にも控除が適用されます。

- 一括受け取り:退職所得控除

- 分割受け取り:公的年金等控除

どちらの受け取り方がお得かは、会社の退職金とiDeCoの受給額の合計が退職所得控除の枠を上回るかどうかで決まるため、受け取る年齢になった際に考えましょう。

iDeCo(イデコ)のリスク

iDeCoのリスクは以下の3つです。

- 原則60歳まで引き出せない

- 価格変動リスクがある

- 年末調整や確定申告が必要になる

iDeCoはあくまでも年金制度のひとつであり、原則として60歳までは引き出せないため、資金が拘束され万が一の際に利用できない点に注意が必要です。

また、ほかの投資同様にiDeCoにも価格変動リスクがあります。投資した商品が値下がりした場合は損失が発生するため、リスクの分散がおすすめです。iDeCoにも幅広い投資商品があり、比較検討すると資産運用の成功につながります。

なお、iDeCoによる税制優遇を利用する場合は会社員の方であれば年末調整、自営業の方であれば確定申告が必要であるため、適切に所得控除を受けたい場合は忘れずに手続きをしましょう。

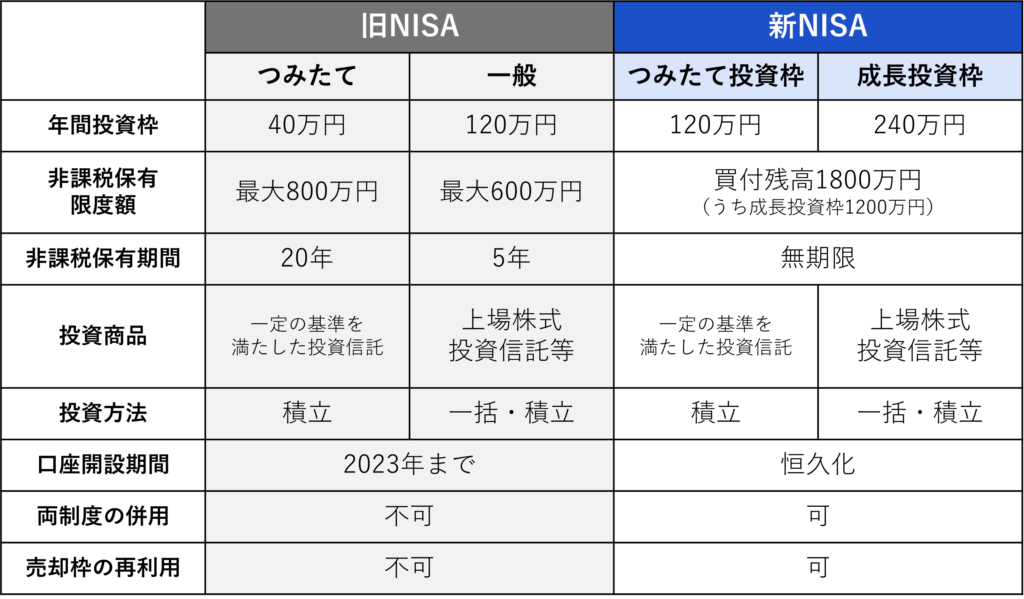

新NISA

新NISAは2024年に始まった新制度です。これまでに導入されていたNISAとは、非課税枠の限度額や非課税投資期間に違いがあります。主な制度内容と相違点は以下の通りです。

新NISAは非課税保有期間が無期限になり、より長期的な投資が可能になりました。また、つみたて投資枠と成長投資枠を併用できるようになったため、投資目的や使い道によって商品を組み合わせて保有することができます。

新NISAのおすすめポイント

新NISAのおすすめポイントは以下の3つです。

- 最大1,800万円まで非課税で投資できる

- 運用益に税金が課されない

- 商品の売却や再購入も可能

非課税限度額はこれまで最大600万円~800万円でしたが、新NISAでは1,800万円(うち、成長投資枠は1,200万円)までに引き上げられました。また、限度額まで商品を購入した場合であっても、その後商品を売却すれば、翌年以降に売却分の非課税枠が再利用できます。商品を変更したくなったり、運用方法を変えたくなったりしたときにも柔軟に対応できるため、投資初心者でも取り組みやすいでしょう。

新NISAのリスク

新NISAのリスクは以下の3つです。

- 損益通算ができない

- 制度が複雑化しており知識が必要

- 元本は保証されない

新NISAでの運用益には損益通算の制度が適用されません。損益通算とは、一年分の利益と損益を相殺できる制度で、損益が大きいケースでは節税効果を期待できます。新NISA制度を利用した投資では恒久的に運用益が非課税となり、相殺できるものがないため損益通算の対象外です。

また、これまでの一般NISAとつみたてNISAの制度を合わせたような内容になっているため、「複雑で扱いにくい」「どの商品に投資できるのかわからない」と難しさを感じる方もいるでしょう。非課税限度額や期間が拡大されたり制度の併用が可能となったりと、投資の自由度が上がった分、自身で判断しなければならない部分が増えています。

さらに、拠出型年金制度のひとつであるiDeCoでは元本保証商品も用意されていますが、NISA制度は投資信託であるため元本保証はありません。運用が思うようにいかなければ、受取時の金額が投資金額を下回ることもあるでしょう。iDeCoとは運用益が非課税になるという共通点はあるものの、掛金の所得控除や受取時の税制優遇などもなく、似て非なる制度といえます。

新NISAを始める際は資産運用の目的や目標を明確にし、自身のケースに合った投資方法を選択することが大切です。知識を身につけ、適切な判断ができれば新NISAによる投資リスクを軽減できます。

REIT

REITとは投資法人が投資家から資金を集め、オフィスビルや商業施設などの不動産を購入する投資手法です。購入した不動産から得られる家賃収入や売却益などの収益は、出資した金額に応じて投資家に分配されます。

株式投資信託の投資先が不動産になったものと考えるとわかりやすいでしょう。

REITは不動産が証券化されたものであり、株式同様に証券会社を通じて購入します。REITを始める際は、本人確認書類などを用意したうえで証券口座を開設して運用資金を入金し、運用状況を確認して売買します。

なお、REITには複数の種類があり、主に以下の通りです。

- 住居特化型

- オフィスビル特化型

- 商業施設特化型

- 物流施設特化型

- ホテル特化型

- 複合型

- 総合型

種類によって安全性や収益性が異なるため、資産運用の目的に応じて選ぶ必要があります。

REIT投資のおすすめポイント

REIT投資のおすすめポイントは以下の4つです。

- 収益性が高い

- 手間がかからない

- 流動性が高い

- 分散投資できる

REITは不動産の収益に応じて分配金を得られる仕組みであり、株式投資信託の分配金と比較すると収益性が高い傾向があります。

なお、リスクとリターンは表裏一体の関係にあり、収益性が高い分リスクも高くなる点には注意が必要です。

REITは初期コストが低く始めやすいうえ、投資法人が不動産を運用するため管理などの手間がかかりません。また、売却する際にも証券市場で取引できるため、流動性が高い特徴があります。現物不動産と違い売りたいときに売れるのがREITの強みです。

さらに、REITでは分散投資しやすいのも特徴です。複合型や総合型のREITに投資する方法もありますが、自分で住居特化型REITやオフィスビル特化型REITを組み合わせられるため安心度が上がります。

良い投資先を選ぶことで長期的に安定した収益を期待できます。

REIT投資のリスク

REITのリスクは以下の5つです。

- 自然災害リスク

- 賃料・地価の下落リスク

- 投資法人の倒産リスク

- 元本保証ではない

- 金利変動リスク

REITは不動産を証券化したものですが、投資法人は現物不動産に投資しているため、自然災害などで不動産が被害を受けた場合は収益が下がり分配金が減る恐れがあります。同様に築年数の経過や経済情勢の変化によって賃料や地価が下落した場合も、分配金が減る可能性があります。

また、投資法人そのものが倒産してしまう可能性がある点も注意が必要です。投資法人が倒産した場合、投資先の不動産を売却して投資家のもとに資金が戻ってくる可能性もありますが、保証はされていません。

あくまでも投資であり、元本保証はされていないことを前提に行動しましょう。

さらに金利が上昇した場合、REITの資金借り入れコストも上昇するため、収益性が下がる傾向があります。

外貨預金

外貨預金は金融機関に外貨を預けて利息を受け取る資産運用の手法です。外貨預金の際はまず円を米ドルやポンド、ユーロなどの外貨に交換し、その為替差損や金利によってリターンを獲得します。

外貨預金のおすすめポイント

外貨預金のおすすめポイントは以下の2つです。

- 円預金と比較して金利が高い傾向がある

- 為替差損とキャピタルゲインでリターンを得られる

- 分散投資にも有効

円預金と比べると金利が優遇されており、資産を効率的に増やせるのが特徴です。例えば2024年8月時点の米ドル金利は1.0%~、日本円の金利は普通預金で0.1%となっており、米ドルで預けたほうが円預金よりも高金利で運用できます。

また、外貨預金における最大のメリットは、利息というインカムゲインを得られるだけでなく、為替変動によるキャピタルゲインを得られる点です。円に再度交換する際に預入時よりも円安になっていた場合は、為替の差額である「為替差益」を得られます。

万が一将来的に円の価値が下がった場合でも、投資先の通貨価値が上がっていれば大きなリターンを期待できるのも強みのひとつです。全額を日本円で投資するよりも、資産運用のリスクを分散できます。

外貨預金のリスク

外貨預金のリスクは以下の4つです。

- 為替差損が発生する恐れがある

- 国によってカントリーリスクが異なる

- 為替手数料が差し引かれる

- 預金保証制度の対象にならない

ただし、円高に転じると「為替差損」が発生するため、確実にキャピタルゲインを得られるとは限りません。特に、高金利に設定されている通貨はカントリーリスクが高い分、元本割れが発生する恐れがあります。カントリーリスクとは、投資した通貨を保有する国・地域が政治や経済の影響を受けて資産価値が変動することです。国によってリスクの高さが異なるため、事前によく調べておきましょう。

また、預入時や引き出しの際に為替手数料が差し引かれる点や、預金保証制度の対象外となる点にも注意が必要です。外貨預金は資産運用の手間がかかりにくいため初心者に適していますが、その一方で運用には一定のリスクが伴います。

中・上級者向け!ハイリスク・ハイリターンな資産運用

ここで紹介する投資先は、多大な損失を被る恐れがあるため、基本的に中・上級者向けです。ただし、ハイリスク・ハイリターンの資産運用は大きな利益が期待できるというメリットもあります。もし、興味がある場合はきちんと知識を身につけてから取り組むようにしましょう。ハイリスク・ハイリターンな資産運用法は主に以下の通りです。

- 株式投資

- 先物取引

- FX

- 仮想通貨投資

次の項目ではハイリスク・ハイリターンな資産運用の手法を紹介します。

株式投資

株式投資とは、企業が発行する証券である「株式」を売買・保有することによって利益を得る資産運用の手法です。企業は株式を売って得た利益によって企業活動を営みます。

株式投資のおすすめポイント

株式投資のおすすめポイントは以下の3つです。

- 保有期間はインカムゲイン(配当金)も得られる

- 株主優待の特典が付いている

- 株主として企業経営における決定権を得られることも

株式投資はキャピタルゲイン(売買差益)と、インカムゲイン(配当金)の両方を得られます。例えば、1株1,000円の株を100株購入し1株1,500円になったときに売却した場合、獲得できるキャピタルゲインは「(1,500円-1,000円)× 100株=5万円」です。株式を保有している間は配当金を得られるため、小まめに売買を繰り返さなくても不労所得を得られます。

企業によっては「株主優待の特典を受けられる」「株主総会で決議権を施行できる」といった特典を設けているケースも少なくありません。ただし、配当金の金額や配当回数、株主優待の内容は企業によりさまざまです。株式を購入する前に確認しておきましょう。

なお、株主総会での決議権は保有している株式の数に応じて与えられるため、投資額が多ければ大きいほど企業経営に大きな影響力を与えられます。

株式投資のリスク

株式投資のリスクは以下の3つです。

- 値動きが激しく予測が難しい

- 取引の時間帯が限定されている

- 売りたいときに売れないこともある

株式投資はリターンが大きい一方で、値動きが激しいという点はデメリットです。1日で10%以上株価が上昇する場合もありますが、逆に1日で10%以上株価が下がる可能性もあり、大きな損失を被るリスクがあります。

また、株式投資は平日の9時から15時までしか取引ができないため、会社員がリアルタイムで投資をするのは難しいでしょう。取引は必ずしも成功するとは限らず、売りたいときに売れないという「流動性リスク」にも注意が必要です。株式投資で成功するには、ある程度の知識と経験を必要とします。初心者よりもベテラン向きの資産運用の手法であるため、経験を積んでから行いましょう。

先物取引

先物取引とは期間を決めて期間経過後に株式や債券などの商品の価格がどうなっているかを予測して取引を行い、売却益の獲得を目指す資産運用の手法です。先物取引の投資対象になるのは商品(コモディティ)や株式、株価指数、債券などで、さまざまな金融商品が対象となります。

先物取引のおすすめポイント

先物取引のおすすめポイントは以下の4つです。

- 当日の市場動向に左右されない

- レバレッジを利用できる

- 夜間の取引も可能

- 空売りができる

先物取引では、「買い」からでなく「売り」からの取引も可能です。将来の決められた日にあらかじめ定めた金額で取引するため、当日の市場価値の変動に左右される心配がありません。

また、先物取引ではレバレッジをかけられるため、自己資金よりも多い金額の取引が可能です。レバレッジは「てこの原理」のことで、少額の投資額で大きな利益を獲得する手法を意味します。預けた金額の10倍~20倍の投資が可能になるため、短期間で想像以上の成果を得られることもあるでしょう。

先物取引は日中だけでなく夜間も取引ができます。日中は会社勤めをしている方でも、夜間に取引ができる点がメリットです。空売りもできるため、商品価格が値下がりしている局面でも利益を得られる可能性があります。

先物取引のリスク

先物取引のリスクは以下の3つです。

- 初心者には予測が難しい

- レバレッジにより大きな損失が発生することもある

- 証拠金を求められることも

先物取引は株式の現物取引よりもハイリスク・ハイリターンであり、大きく資産を減らすリスクを伴うため初心者には不向きです。価格が急落すると莫大な借金を抱えてしまう場合もあるため、仕組みをよく理解できている上級者向けの投資方法といえます。

事前に取引価格を決められるため一見簡単なように思えますが、利益を出すためには市場動向を注視し、適切な予測を立てなければなりません。

またレバレッジを利用した場合、予想が的中すると大きな利益が得られますが、予想が外れると大きな損失を被る恐れもあります。損失の金額が大きくなると、「証拠金(証券会社に取引の担保として預けるお金)」を求められることもあるため注意しましょう。

FX

FXとは外国為替証拠金取引を指し、証拠金の範囲内で外貨の見かけ上の取引をする資産運用の手法です。為替レートの変動によって利益を得ますが、実際に外貨が手に入るわけではありません。

FXのおすすめポイント

FXのおすすめポイントは以下の3つです。

- レバレッジをかけられる

- 平日なら24時間いつでも取引できる

- スワップポイントによる利益も得られる

FXは先物取引と同じようにレバレッジをかけられ、入金した証拠金の最大25倍の金額で取引できます。例えば10万円の証拠金を入金すると250万円で取引ができ、効率の良い資産運用が可能です。少額から投資を始めたいと考えている方でも、取り組みやすいでしょう。

またFX(外国為替市場)は物理的な取引所は存在せず、土日を除く平日であれば24時間にわたって取引できます。海外市場が開いていれば祝日でも取引可能なため、会社員の方にもおすすめです。

なお、FXはキャピタルゲインだけでなく、スワップポイントというインカムゲインも獲得できる可能性があります。スワップポイントは利息とよく似ており、高金利通貨のロングポジションを保有していると獲得が可能です。上手く資産を運用できれば効率的に資産を増やせます。

FXのリスク

FXのリスクは以下の2つです。

- レバレッジによって損失が大きくなる可能性がある

- スワップポイントの支払いが発生することもある

レバレッジを効かせると大きな利益の獲得が期待できますが、一方で予想が外れると多大な損失を被る恐れがあるという点には注意が必要です。目標金額や投資目的を基に、レバレッジをどれくらいに設定するかあらかじめ目安を立てておきましょう。

また、スワップポイントの取り扱いにも注意が必要です。金利の高い通貨を売却し金利の低い通貨を購入する際に支払いが生じる仕組みになっており、スワップポイントの支払いによって総額がマイナスに転じることもあります。FXは典型的なハイリスク・ハイリターンの資産運用の手法であり、リスク許容度の高い中・上級者向けにおすすすめです。

仮想通貨投資

仮想通貨投資とはビットコインなどの暗号資産に投資し、利息収入や売買による売却益の獲得を目指す資産運用の手法です。「億り人(おくりびと)」という言葉が流行語になったように、一攫千金を目指せるのが仮想通貨投資の魅力でしょう。

仮想通貨投資のおすすめポイント

仮想通貨投資のおすすめポイントは以下の3つです。

- 価格変動が大きくハイリターンを目指せる

- 平日だけでなく土日も24時間取引できる

- 投資資産を海外での決済に利用できる

仮想通貨投資がハイリターンを目指せる理由は、価値が安定しておらず価格変動が大きく、タイミングによっては急騰する可能性があるためです。最低取引額が低いものも多く、少額投資で大きなリターンを得られることもあります。

仮想通貨取引はインターネット上で取引できるため、土日を含む24時間365日にわたって運用が可能です。金融機関の営業時間に左右される心配がなく、資産運用をする時間がない方でも空いた時間を利用して投資できます。

また、仮想通貨は紙幣や硬貨が実在しない資産です。インターネット上で利用される電子通貨で、現地通貨に交換することなく海外送金したり海外での決済に利用したりできます。金融機関での手続きに比べて手間や時間がかかりません。海外とのやりとりが多い方や家族が海外に滞在している場合などにも便利でしょう。

仮想通貨投資のリスク

仮想通貨投資のリスクは以下の4つです。

- 損失額が大きくなる可能性がある

- レバレッジによる損失リスクもある

- 投資で得た利益にかかる税率が高い

- ハッキング攻撃によって資産を失う恐れがある

価格変動が大きい分、相場の読みを間違うと大きく資産を減らすリスクがあります。購入した仮想通貨が値下がりを始めたら、「損切り」をするのも方法のひとつです。価格が大きく下がる前に資産を売却することで、損失額を小さくおさえられます。

仮想通貨投資はレバレッジ取引も可能ですが、レバレッジをかけすぎると損失を被るリスクが高くなるため注意が必要です。大きな損失が発生するリスクを低減させたい場合は、レバレッジを使用しない「現物取引」のみで資産運用するとよいでしょう。

また、仮想通貨投資のデメリットには、株式投資やFXと比べると税率が高い点も挙げられます。株式投資やFXは申告分離課税であり、税率は20.315%です。対して仮想通貨投資による利益は雑所得になり、税率は所得に応じて最大55%となります。給与所得など他の所得と合算されるため、課税額が高額になる方もいるでしょう。

なお、取引所のセキュリティ体制が脆弱なケースもあり、ハッキング攻撃を受けると資産を失う恐れがあります。仮想通貨による投資を成功させるためには、「財務局に暗号資産交換業者として登録されている取引所を選ぶ」「海外の取引所を避ける」などして、セキュリティ対策を施すことが大切です。

年代別のおすすめ資産運用

資産運用の種類やおさえておくべきポイントがわかったところで、年代別のおすすめ資産形成や資産運用方法を紹介します。自身の年齢・年代に合った運用方法を知り、具体的な計画を立ててみましょう。

20代はインデックスファンド

20代におすすめの資産形成・資産運用は、インデックスファンド(指数連動型投資信託)です。20代はほかの世代に比べて所得や預金が多くない傾向がありますが、ほかの世代よりも若く老後までの時間が長いため、複利をはたらかせた効率的な投資ができます。

インデックスファンドは運用コストが低く、安定した利益が魅力の投資方法です。特定企業の株式と異なり、日経平均株価などの指数に連動して価格が動くため、大きな損失を抱える可能性も低いといえます。

また、若いころからiDeCoでインデックスファンドに投資すると節税効果も高くなります。ただしiDeCoで得た利益は原則60歳まで受け取れないため、長期間資金が拘束されてしまう点には注意が必要です。

30代は短期と長期投資の組み合わせ

30代におすすめの資産形成・資産運用は、短期と長期投資の組み合わせです。30代は結婚や出産、住宅の購入などライフイベントが多いため、すぐに現金化できる資産と老後を見据えた長期的な資産の2つを所持しておく必要があります。

例えば、老後資金のための不動産投資と、いざというときにはすぐに現金化できる投資信託などを組み合わせ、思わぬ出費にも対応できるように備えておくと安心です。

投資信託は流動性が高く、現金化しやすい特徴があります。一方で、不動産投資は流動性が低く現金化するのに時間がかかる資産ですが、属性がよければ自己資金が少なくても多くの借り入れが可能であり、定年までにローンを完済する計画を立てられます。

不動産投資はローンを完済した後は、家賃がそのまま収入になるため老後の不労所得に適しています。また、ローン完済後に売却することでまとまった資金を得ることも可能です。

40代は自己資金の額によって異なる

40代におすすめの資産形成・資産運用は、自己資金の額によって異なります。40代は労働収入を得られる期間が残されていますが、20代や30代に比べるとリスクを取りにくくなっています。

仮に資産運用で大きな損失を出してしまうと、老後を見据えた資産形成に大きく出遅れてしまうため、40代の方は自己資金の額に応じて最適な方法を考えなければいけません。

ある程度資金に余裕がある方は、収益性の高い株式投資や不動産投資がおすすめです。仮に損失が発生したとしても、余剰資金の範囲内であれば老後の生活に大きな支障は出ないため、収益性の高い商品に投資して資産取り崩し期に余裕を生み出せます。

一方、資金の余裕がない場合は老後資金に支障が出る恐れがあるため、積立型の投資でリスクの低い運用を心がけましょう。NISAやiDeCoを活用すると節税メリットも得られます。

50代は安全性の高い投資信託や個人年金保険

50代におすすめの資産形成・資産運用は、安全性の高い投資信託や個人年金保険です。50代は資産形成・資産運用で失敗した際のリスクが大きく、多額の投資をして損失が発生した場合は、老後資金問題に直結してしまいます。

労働収入を得られる期間も長くないため、「新NISA」や「iDeCo」「個人年金保険」などで節税メリットを享受しつつ、低リスクで資産運用できるものがおすすめです。

新NISAは運用益のみ非課税ですが、iDeCoであれば掛金と運用益が非課税の対象です。また、個人年金保険も保険料控除の対象になり節税効果を得られます。個人年金保険は契約時に将来受け取れる金額がわかるため老後の計画も立てやすく、個人年金保険料控除の対象になり節税効果もあるため安心でしょう。

資産運用で得られるメリット

資産運用を始めるメリットは多くあり、主に以下の3つです。

- 物価の上昇に対応できる

- 老後資金を増やせる可能性がある

- 経済知識が得られる

次の項目ではそれぞれのメリットを詳しく解説します。

物価の上昇に対応できる

資産運用をすると物価の上昇に伴い資産価値が増加するため、インフレに対応可能です。インフレではものの価格が上がり、相対的にお金の価値が目減りします。例えば、1つ100円で販売されているものは1,000円あれば10個購入できますが、1つ200円になると5個しか購入できません。

資産を全て現金や預貯金で保有しているとインフレ時に資産が増えず、生活が苦しくなる恐れがあります。特に昨今は金融緩和によるインフレが発生しており、将来的にさらなる物価の上昇も考えられます。数十年後に現在と同じ資産価値があるとは限らないため、将来に備えて資産運用で対策を取りましょう。

老後資金を増やせる可能性がある

長期的な目線で見ると世界経済は右肩上がりに成長するため、資産運用をすると老後に向けた資産を効率的に増やせる可能性が高まります。また、複利で運用する商品に投資する場合、長期間投資をしたほうが資産を増やしやすいため、若いころから始めることで得られるリターンが大きくなります。

例えば、月2万円を年利3%で10年間運用すると、最終運用金額は約279万円(元本240万円、運用収益39万円)です。一方で20年間運用した場合の最終運用金額は656万円(元本480万円、運用収益176万円)となり、早くから資産運用を始めたほうが有利といえます。

なお、生涯における資産の推移は、退職までの資産形成期と退職後の資産取り崩し期に分類されます。現代では平均寿命の伸びによって資産取り崩し期が長期化し、資産が尽きる状況が懸念されているため、資産形成期のうちに対策を始めるのが得策です。

経済知識が得られる

少額投資であっても、資産の評価額の変動を体感すると自然と経済動向に関心が湧くため、資産運用は経済知識を得るきっかけになります。

株式投資や投資信託、不動産など、どのような投資対象であれ、投資先を選ぶ際は経済知識を身につけて取り組まなければなりません。経済知識が得られると、自身の資金管理や老後資産の見直しなど、投資以外の体験にも役立ちます。

資産運用はおすすめできない?発生するデメリット

資産運用を始めるとさまざまなメリットがある反面、以下のようなデメリットも存在します。

- 収益を得るまでに時間がかかる

- 投資して得た資金をすぐに引き出せない可能性がある

- 元本割れのリスクがある

次の項目では資産運用を始めるデメリットを詳しく解説します。

収益を得るまでに時間がかかる

インカムゲインの資産運用はまとまった収益を得るまでに時間がかかります。例えば月2万円を年利3%で運用する場合、1年後の運用収益は3,000円ほどです。

何もしないよりはお金が増えますが、資産運用のリスクを取っているリターンとしては満足できない方も一定数いるでしょう。しかし同じ運用を10年続ければ、運用収益は約39.5万円にまで増えて大きな利益が生まれます。

短期間の売買を繰り返してキャピタルゲインを得る方法もありますが、投資の上級者向けであるため初心者にはおすすめできません。損失のリスクを減らすには短期間で収益を得ようとするのは望ましくなく、世界の経済成長に身を任せてコツコツと積立運用を続けるのが大切です。

資産運用で得た資金をすぐに引き出せない可能性がある

資産運用で得た資金は、「すぐに引き出せない可能性がある」「簡単に現金化できない投資商品も存在する」などの点に注意が必要です。

例えばiDeCoで利益が出ていたとしても、原則として60歳までは引き出せません。また、不動産は流動性が低いため、現金化したいタイミングですぐに売却できるとは限りません。

タイミングによっては想定していた金額より少ない額しか受け取れない可能性もあるため、どのタイミングで現金化できるのか事前に把握しておく必要があります。少なくとも半年分程度の生活費は預貯金で確保し、余剰資金を資産運用に回すのがおすすめです。

元本割れのリスクがある

投資商品は景気や経済の流れによって価格が変動し、良いタイミングであれば通常右肩上がりに推移します。一方で、景気後退のタイミングでは元本割れするまで下落してしまうケースもあるため注意が必要です。

特に株式や投資信託は経済の影響を受けやすい投資商品です。リーマンショックやコロナショックのように、世界的な経済危機を受けて価格が下落する可能性を踏まえ、投資をする必要があります。

資産運用を始める際におさえておくべきポイント

資産運用で大きな損失を出さないためにも、以下のポイントをおさえておきましょう。

- 余剰資金で始める

- 目的を明確にする

- コストを意識する

- 長期運用の重要性を理解する

- 資産を分散する

- 投資時期を分散する

次の項目では資産運用を行う際におさえておきたいポイントを解説します。

余剰資金で始める

「大きなリターンを得たい」「早く成果を出したい」と考える方も多いかもしれませんが、資産を全て投資に回すのは避けるのが無難です。職を失ったり病気になったり、投資によって損失が出たりした場合に、ある程度資産を確保しておかなければ、生活に支障が生じる恐れがあります。

生活防衛資金の目安とされているのは「最低6か月分の生活費」です。生活費で資産運用を行うと家賃の支払いが難しくなるなどといった影響を及ぼす場合があるため、資産運用を始める際は余剰資金の範囲内で予算を決めましょう。

普通預金のように流動性の高い金融商品であれば、資金が必要になればすぐに引き出せます。一方、株式の換金目安は3営業日後であり、即座に換金できない場合があります。特にリスクの高い運用方法の場合は、リスクによる資産の減少を理解した上で取り組むようにしましょう。損失を出してはいけないという気持ちが強くなりすぎると、冷静な判断ができなくなり、失敗につながりかねません。

資産運用を行う際は冷静な判断力は不可欠であるため、気持ちに余裕をもてるような余剰資金の中で行うようにしましょう。

目的を明確にする

資産運用に取り組む際は、自身の目的や資金から自分に合った運用方法を選ぶことが大切です。運用方針が定まれば利用する投資商品もおのずと決まるため、自分に合った資産運用の選択に向けてまずは目的を明確にしましょう。

例えば毎月のキャッシュフローをよくしたい場合、配当金が受け取れる株式投資や家賃収入が得られる不動産投資がおすすめです。一方で、老後に備えたい場合は再投資型の投資信託を選ぶなど目的によって最適な方法が異なります。

また、どのような運用方法が自身に合っているかわからないときは、専門家に相談するのも方法のひとつです。個人の状況に応じた的確なアドバイスをもらうことで、理想とする投資スタイルや今後の運用イメージがしやすくなります。

資産運用で不動産投資を考えている場合は、販売実績が豊富な会社や顧客満足度の高い不動産会社に相談するのがおすすめです。不動産会社は物件の選定や契約、不安な点など、さまざまな相談に乗ってもらえます。個別相談やセミナーなどを主催している場合もあるため、参加してみるのもよいでしょう。

コストを意識する

資産運用は長期で行うものであり、少しの差が後々大きな差に広がるため支出コストを意識する必要があります。

具体的には投資信託の販売手数料や信託報酬への意識です。販売手数料や信託報酬は金融機関によって異なるため、金融機関を比較検討して投資効率を高める必要があります。

同じ効果が期待できる金融商品でも、選ぶ商品や方法によってかかる費用に何倍もの差が生じてしまうため、資産運用で大きなリターンを得るにはコストを意識した運用が大切です。

長期運用の重要性を理解する

資産運用では長期運用の重要性をおさえ、時間を味方につける必要があります。資産運用のベースは長期投資であり、すぐに資産を大きく増やそうと考えるよりも徐々に時間をかけて資産を成長させていくほうが損失は生まれにくいものです。資産運用では複利の力がはたらくため、長期間の投資によって着実に資産を増やせます。

短期間で大きな利益を得るケースに憧れる方は多いですが、ハイリスク・ハイリターンの投資になるため初心者にはおすすめできません。長期投資を前提にコツコツと資産を増やしていきましょう。

資産を分散する

資産運用では資産を分散すると万が一の場合のための備えになるため、特性の異なる分野に投資先を分けるのがおすすめです。1つの資産に集中投資してしまうと、投資している資産が下落した際に大きなダメージを受けてしまいます。

例えば、ある企業の株に全額を集中投資した場合、その企業が倒産すると資産価値がゼロになります。リスクを避けるためにも投資信託や債券、不動産、REITなど商品のジャンルを分けた資産運用を心がけましょう。

投資時期を分散する

資産運用は投資時期を分散すると平均購入単価をおさえられます。例えば毎月固定で10,000円分の投資信託を購入すると、価格が高いときは購入量が少なくなり、価格が安いときは購入量が多くなります。購入時の平均単価は必然的に相場の平均価格に近づき、高値づかみを避けられる可能性があるため投資時期の分散は大切です。

まとめ

将来の年金受給が不確実な中、資産運用は重要な役割を果たします。資産運用を検討する際は、自身のリスク許容度や目的に応じた投資方法を選ぶことが大切です。安全性と収益性のバランスを重視する方には、ローリスクからミドルリスクの投資がおすすめです。

特に不動産投資は、月々のキャッシュフローの改善と長期的な資産形成の両面で効果が期待できるため、多くの投資家にとって魅力的な選択肢となります。

不動産投資においては、信頼できる不動産会社を選び、適切な物件を購入することが大切です。

ファミリーアセットコンサルティングでは不動産投資に関する各種セミナーや個別相談を行っております。不動産投資での資産運用を考えている方は、ぜひファミリーアセットコンサルティングにお問い合わせください。