アパート一棟買いの相場を公開!新築・中古の価格とローン審査のポイントを解説

アパート一棟の不動産投資を安定資産として始めてみたいけれど、自分の年収や貯金で手が届くのか、不安を感じていませんか。

アパート一棟の価格は構造や立地によって幅広く、物件をどのような状態で購入するのかにもよって変動します。

本記事では、新築・中古アパートの一棟買いにいくら必要か、不動産投資のメリット・デメリット、さらに成功するための戦略についても詳しく解説します。

なお、ファミリーアセットコンサルティングでは、不動産投資を検討中の方に向けて、市場には出回らない未公開物件情報や、専門家による投資セミナー情報をいち早くお届けしています。

無料会員登録をすると、2,000件以上の限定公開物件の閲覧が可能になるほか、投資判断に役立つ最新情報や実践的なノウハウをスピーディに受け取れます

信頼できる投資パートナーをお探しの方は、ぜひこの機会にご登録ください。

目次

新築アパート一棟の値段はいくら?

新築アパート一棟の価格は購入方法や条件によって大きく異なります。ここでは建売アパートを購入する場合と、土地購入+建築する場合に分けて解説していきます。

なお、建売とは土地と建物がセットになった物件、対して土地購入+建築は購入した土地の上に自分で建物を建てる方法です。

自己資金や融資条件を踏まえ、複数の選択肢を比較検討することが大切です。

建売新築アパートの価格

建売新築アパートの一般的な価格帯は5,000万円〜2億円程度です。物件の所在地や規模、建築会社などによって価格が変わります。不動産会社やハウスメーカーが土地を仕入れて建築し、完成後または建築中に販売されるのが特徴です。

土地購入+アパート建築の価格

土地を購入してアパートを建築する場合の費用は、土地代と建築費の合計で決まります。

例えば足立区で70坪の土地を購入し、延床面積70坪の2階建て木造アパートを建築すると、総額は 約1億4,172万円程となるでしょう。

足立区に土地を購入してアパートを建築する例

| 土地代 | 約8,782 万円 |

| アパート建築費 | 約4,900万円 |

| 諸費用 | 約490万円 |

| 総額 | 約1億4,172万円 |

※足立区の住宅地の平均公示地価:37万9,500円をもとに算出しています。実際の取引価格は、公示価格よりも高くなる場合があります。

構造別のアパート建築価格相場と特徴

アパート一棟の建築費用は、建築する建物の構造によって大きく変わります。主な構造は「木造」「鉄骨造」「鉄筋コンクリート造」の3つで、それぞれ建築費用と特徴が異なります。

費用は「建築坪単価×延べ床面積+諸費用」で計算でき、実際には設計料、申請費用、外構工事費などの諸費用が加わる点に注意してください。 構造別では木造が最も安く、鉄筋コンクリート造が最も高くなる傾向があります。

費用とともに、それぞれの特徴もよく比較検討したうえで目的や状況に最適な物件を建築するのが良いでしょう。

資材価格は為替の影響や国際情勢で費用が変動するため、最新の相場を確認しながら計画を立てる必要があります。

構造別に、建築費用を計算しつつ価格と特徴を比較していきます。全て延床70坪のアパートを建築する条件で試算していきます。

木造アパート

- 平均建築坪単価:約70万円(東京都)

- 建築費目安:約4,900万円(70万円×70坪=4,900万円)

- 特徴:工期が短く、建築費用も抑えやすいが、耐用年数が比較的短い

鉄骨造アパート

- 平均建築坪単価:約116万円(東京都)

- 建築費目安:約8,120万円(116万円×70坪=8,120万円)

- 特徴:中層建築にも対応できる強度と耐久性があり、鉄筋コンクリート造よりも建築費を抑えられる

鉄筋コンクリート造アパート

- 平均建築坪単価:約130万円(東京都)

- 建築費目安:約9,100万円(130万円×70坪=9,100万円)

- 特徴:建築コストは高いが、3つのうち耐久性や遮音性に最も優れている

(参考:地域別・構造別の工事費用表(1㎡当たり)【令和7年分用】|国税庁)

建売新築アパートのメリット・デメリットは?

建売新築アパートは不動産投資初心者でも比較的始めやすいというメリットがある一方、想定する入居者に合わせた細かい設計はできません 。

建売新築アパートのメリットとデメリットを確認しておきましょう。

建売新築アパートのメリット

建物が完成した状態、または建築途中で購入するため、購入後すぐに賃貸経営を始めることができます。

また建築プランが既に決まっているため、土地選びや設計の検討といった複雑な判断を省けます。

金融機関からの融資も受けやすく、追加工事費などのリスクは業者が負担するため、資金計画が立てやすい点もメリットです。

建売新築アパートは、購入から運用までの流れが明確で、 不動産投資の経験が浅い方でも取り組みやすいでしょう。

建売新築アパートのデメリット

建売新築アパートは、立地や間取りがあらかじめ決まっているため、 購入者の希望に合わせた設計ができません。

オーナーが想定する入居者のニーズに応じた設計ができないため、プラン内容については事前によく確認する必要があります。

また業者はメリットで記載したようなリスクを負うため、価格は割高になることもあるでしょう。

土地購入+新築アパート建築のメリット・デメリットは?

自分で建築する場合には、購入する土地の選定からどんな物件を建築するのかまで自分で決定することができますが、自由に設計できる分複雑な手続きや工事の進捗確認などオーナーへの負担が大きいです。

こだわってアパートを建築したい方は、メリット・デメリットを事前に確認しておきましょう。

土地購入+新築アパート建築のメリット

土地購入から建築まで全てを自分で決められるため、立地や間取り、設備を賃貸需要に合わせて最適化できます。

容積率を活かした部屋数の確保や、ターゲット層に響く仕様を選べるため、うまく企画ができると 周辺相場より高い家賃設定でも入居が決まる 可能性が高くなります。

建築費は複数社に相見積もりを取ることで、コストを抑えられる可能性があります。

また木造などの構造を選ぶことで減価償却期間を短くできるため、 税務面でも目的に合った効果を期待できます。

土地購入+新築アパート建築のデメリット

土地を購入して建築する方法は、土地探しから行政手続き、経営・建築企画など、投資家自身に時間・手間の負担が大きくかかります。

また地盤改良が必要な場合や資材高騰、追加工事の発生などの可能性に備えて、予備費の確保が必要です。

計画から完成までに時間がかかるため、その間に賃貸市場や周辺環境が変化する可能性があり、竣工時期によっては空室期間が長引く場合もあります。

中古アパート一棟の値段はいくら?

中古アパートは新築より購入価格を抑えられるため初期投資を少なくでき、 入居者付き物件なら購入直後から家賃収入を得られる点が魅力です。

一方で築年数が古いと修繕費がかさんだり、融資審査が厳しくなることはデメリットといえるでしょう。

中古アパートの地域別の価格相場やメリット・デメリットについて、さらに詳しく解説していきます。

中古アパートの価格

中古アパートの価格は、エリアやアパートの規模、築年数などの条件によって変わりますが、一般的に 3,000万円〜1億5,000万円程度で購入できます。

中古アパートの価格を決める要因は大きく分けて物件のスペックと立地条件の2つです。

特に築年数は重要な要素で、全国平均では築10年未満の物件と比べて築10年以上〜20年未満では約3割、築20年以上では約5割以上価格が下落します。

新築直後から急激に下がり、15〜20年で下げ幅が緩やかになる傾向があります。立地面では都心や駅への近さが価格に大きく影響し、急行停車駅やターミナル駅の周辺は特に高値になります。

中古アパート一棟の価格相場【都市別】

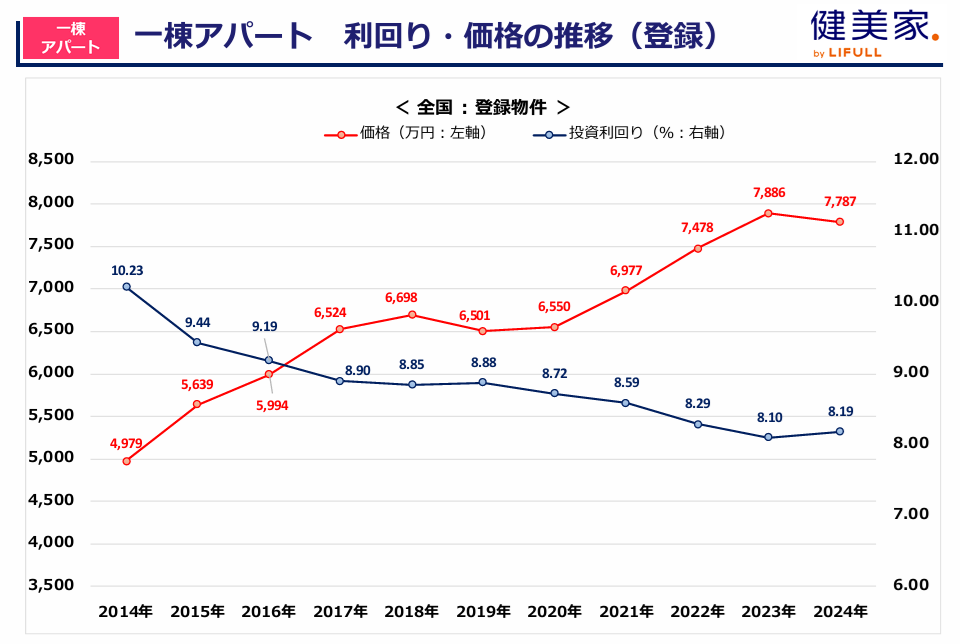

2024年時点での一棟アパートの価格相場は、築年数が経過するほど下落する傾向にあります。

全体として2013年から価格は右肩上がりで推移しています。

中古アパートを購入する場合の価格相場について、収益物件情報サイト”健美家"の2024年のデータをもとに、主要都市別の価格を下記の表にまとめました。

地域によって価格帯が大きく異なるため、投資エリアを検討する際の参考にしてください。

| 都市名 | 築10年未満 | 築10年以上20年未満 | 築20年以上 |

| 東京23区 | 1億4,398万円 | 1億984万円 | 8,043万円 |

| 札幌市 | 8,218万円 | 6,321万円 | 4,224万円 |

| 仙台市 | 9,366万円 | 8,142万円 | 4,154万円 |

| 横浜市 | 9,953万円 | 7,071万円 | 5,504万円 |

| 名古屋市 | 7,975万円 | 6,579万円 | 6,725万円 |

| 大阪市 | 1億923万円 | 7,556万円 | 5,713万円 |

| 福岡市 | 8,927万円 | 7,190万円 | 5,195万円 |

全国平均で見ると、築10年未満の比較的築が浅い物件は1億1,607万円、築10年以上20年未満の物件価格は8,404万円、築20年以上のある程度築年数が経った物件は5,248万円でした。

地域別は東京23区が最も高く、築10年未満の物件で平均1億4,398万円、築20年以上でも平均8,043万円を維持しています。

一都三県では東京市部が1億4,398万円、埼玉主要都市が1億2,265万円、千葉主要都市が1億500万円、川崎市が1億723万円と、全国平均を上回る水準で推移しています。

主要都市では大阪が1億円台、札幌・横浜が9,000万円台、仙台・福岡が8,000万円台となっています。

名古屋は7,682万円と比較的低めで、築年数が経過しても価格が下がりにくいという特徴があるといえます。

投資用アパートをお探しなら、ファミリーアセットコンサルティングの無料会員登録がおすすめです。

会員限定2,000件以上の未公開物件情報を閲覧でき、一般公開前の優良物件から選べます。

中古アパートのメリット・デメリットは?

中古アパートは新築よりも購入費用が安く抑えられ、利回りが高いことも魅力です。

しかし築年数がある程度経った物件もあり、設備や配管の劣化で修理費用が高額になるケースがあります。

費用を抑えてアパート投資を始めたい方は、中古アパートのメリットとデメリットを事前に確認しておきましょう。

中古アパートのメリット

中古アパートは新築に比べて物件価格が安いため、物件の購入価格に対する利回りが高くなります。

すでに 入居者がいるオーナーチェンジ物件なら、取得後すぐに家賃収入を得られるため、収益の予測も立てやすいでしょう。

また、法定耐用年数が短いため、1年あたりに計上できる減価償却費が大きくなり、所得税や住民税の負担を軽減できます。

初期投資を抑えながら高い収益性と節税メリットを両立できる点が魅力です。

中古アパートのデメリット

中古アパートは築年数が経過していることが多いため、配管や設備の老朽化により購入後に 高額な修繕費が発生する可能性があります。

また、担保価値が低く評価されるため、金融機関からの融資審査が厳しくなり、希望する金額や条件で借りられない場合があります。

さらに、設備や内装の古さからより築の浅い物件に入居希望者が流れやすく、空室リスクが高まる点にも注意が必要です。

アパート一棟投資のメリット

アパート投資は、複数の部屋で空室リスクを分散できるうえ、建物全体を自由に管理できます。

また、土地と建物をまとめて所有するため資産価値が安定し、将来の売却や土地活用の選択肢も広がります。

アパート一棟投資のメリットを6つに分けて詳しく解説していきます。

空室リスクを分散できる

一棟アパートは複数の部屋を一度に所有できるため、 空室リスクを分散できます。

区分マンション投資などで1室のみを所有する場合、その1室が空室になると家賃収入がゼロになりますが、一棟アパート投資なら一部の部屋が空室でも他の部屋から収入を得続けることができます。

たとえば10室あるアパートで2室が空室になっても、残り8室からは引き続き家賃収入が入るため、収入がゼロになる心配はありません。

全室が同時に空室になる可能性は低く、安定した家賃収入を維持しやすい点が区分マンション投資との大きな違いです。

効率的な管理とメンテナンスが可能

アパート一棟を所有すると、管理やメンテナンスを一括対応できるため効率的です。

異なる建物で複数の部屋を持つ場合、それぞれの物件で業者を手配したり、建物ごとに複数の管理会社とやり取りしたりする手間がかかります。

しかし一棟所有なら、 定期メンテナンスや修繕をまとめて業者に依頼でき、管理会社とのやりとりの手間を減らすことも可能です。

外壁塗装や共用部分の清掃なども一度に対応できるため、時間とコストの両面で管理負担を軽減することができます。

自由度の高い改装や修繕ができる

アパート一棟のオーナーは、各部屋のリノベーションや共用部分の改修を自由に判断・実施できます。

区分マンションでは管理組合の承認が必要になることもありますが、一棟所有なら自分の判断だけで進められます。

たとえば古くなった設備を最新のものに交換したり、外観をおしゃれに塗装することで、物件全体の魅力を高められます。

入居率向上につながるだけでなく、 長期的な資産形成や安定したキャッシュフロー確保も期待できるでしょう。

資産価値を維持しやすい

アパート一棟と土地をセットで所有すると、 資産価値が下がりにくくなります。

建物は減価償却により年々価値が減少していきますが、土地の地価は比較的安定しているためです。

区分マンションでは建物部分のみの価値に左右されやすいのに対し、一棟所有なら土地の価値が資産全体を支えます。

適切なメンテナンスやリフォームを行うことで建物の劣化を防ぎ、長期的な資産形成も可能になります。

管理効率が良い

マンションは区分所有よりも一棟所有の方が管理コストと手間を抑えることができます。

たとえば10部屋を区分で保有する場合、それぞれの物件で管理費や修繕積立金を支払い、個別に管理する必要があります。

一方、10部屋の一棟マンションなら 業務やコストをまとめて管理できるため、大幅に効率化できます。

共用部管理などの業務は増えますが、トータルで見れば効率的な資産形成が可能と言えるでしょう。

土地を所有できる

一棟アパート投資の最大のメリットは、 土地を完全所有できる点です。

建物は経年劣化しますが、土地には普遍的な価値があり、地価上昇時には高値売却も期待できます。

区分マンションでは土地を他の所有者と共有することになるため、売却や建て替えの自由度は低くなります。

一棟所有なら敷地全体を自由に活用でき、建て替えや用途変更なども自分の判断で進められる大きな利点があります。

アパート一棟投資のデメリット

アパート一棟投資は、 初期費用が多額になることが一番のデメリットで、売買価格も高額になることが多いため売却に時間がかかることがあります。

また返済期間が長期に渡ることや、建物の管理・修繕の手間などもデメリットと言えるでしょう 。

災害時には全室の収入が止まるリスクもあるため、慎重な判断が必要です。

初期投資が多額で借入金額が大きい

土地と建物をセットで購入するため、物件価格は区分マンションの数倍から数十倍になります 。

金融機関のローンを利用するケースが多く、借入金額も大きくなるため、長期間にわたる返済負担が発生します。

月々の返済額が家賃収入を上回ると赤字になる可能性もあるため、初期費用や諸費用を含めた慎重な資金計画と十分な準備が不可欠です。

管理や修繕の負担がかかる

アパート一棟を所有すると、各部屋だけでなく 建物全体の管理・修繕が必要となります。

外壁や屋根、共用部分の設備などを定期的にメンテナンスしなければならず、管理会社に委託する場合でも費用がかかります。

特に築年数が経過すると修繕や設備交換の頻度が高まり、手間と費用の両面で負担が大きくなるでしょう。

エアコンや給湯器の交換だけでも全室分となると高額になるため、長期的な修繕計画が欠かせません。

区分マンションより売却が難しい

一棟物件は売買価格が高額で購入可能者が限られるため、 売却時は買い手を見つけるまでに比較的長い時間がかかります。

数千万円から数億円単位の資金を用意できる投資家は少なく、区分マンションのように広い層に売却できません。

急な資金需要が生じた際にすぐ現金化することは難しいため、しっかりと計画を立てたうえで運用をする必要があります。

投資としての安定性はあるものの、さらに運用益を出すためには売却時に市場状況やタイミングを慎重に 見極めることが必要です。

災害時のリスクが大きい

一棟アパートが地震などで被災すると、全部屋の家賃収入が途絶える可能性があります。

建物が大きく損傷すれば修繕に多額の費用と時間がかかり、その間収入がゼロになることも考えられます。

エリア分散した複数の区分マンションを所有していれば、一部が被災しても他の物件で収入を確保できるでしょう。

リスク対策として、一棟への一括投資ではなく複数の区分マンションへの分散投資も検討する価値があります。

建物の老朽化と家賃下落の影響を受けやすい

一棟アパートは建物自体の価値の低下や 家賃下落の影響を受けやすいことがデメリットです。

建物の老朽化が進むと入居者から敬遠され、全体的に空室が増えたり、家賃を下げる必要が生まれたりして家賃収入が減少するリスクがあります。

築年数などの特徴が異なる複数の区分マンションを分散して所有していれば、全物件が同時に空室になる可能性は低くなるでしょう。

また、物件周辺の家賃相場が下落すると全室の家賃に影響するため、投資物件を選ぶ際には周辺相場を慎重に検討することが必要です。

不動産投資ローンの種類

アパート一棟投資の融資には、アパートローン、プロパーローン、日本政策金融公庫の融資の3種類があります。

それぞれ審査基準や条件が異なるため、自分の資金状況や投資計画に合った方法を選びましょう。

アパートローン

アパートローンはメガバンクや地方銀行などが提供している、収益目的の不動産購入・建築費用を調達するためのローンです。

保証会社の保証を利用することで、連帯保証人なしでの借り入れが可能です。

購入物件を担保にできるため、 自己資金が少なくても大型投資が可能 になる点が魅力です。

ただしプロパーローンに比べて金利が高いケースが多いため、空室率上昇や家賃下落で返済が困難になるリスクがあります。

家賃収入で返済できるか、空室リスクに耐えられるかを事前にシミュレーションしておきましょう。

プロパーローン

プロパーローンは、保証会社を介さず金融機関が直接貸し付けるローンです。

アパートローンや住宅ローンでは債務者が保証会社に保証料を払い、返済できなくなった場合には保証会社が代わりに金融機関へ支払います。

一方のプロパーローンでは金融機関が全リスクを負う仕組みです。

金融機関は回収できないリスクを背負うため、融資条件が厳しくなる傾向があります。

審査基準が高く、 十分な資産や信用実績がないと利用が難しい場合が多いです。

日本政策金融公庫の融資制度

日本政策金融公庫は政府が100%出資する金融機関で、事業支援を目的に融資を行っています。

アパート経営専用のローンはありませんが、一般貸付を利用できます。

民間金融機関より金利が低めに設定されている場合が多く、 初めて不動産投資を始める方にも利用しやすい制度です。

ただし融資額には上限があるため、大規模なアパートを建築する場合などは他の金融機関との併用を検討する必要があります。

アパートローンを組むために必要な年収はいくら?

アパートローンの審査では、年収だけでなく勤務先・勤続年数・信用情報など、申込者の属性が総合的に評価されます。

そのため年収が高くても借入が多いために審査に通らない、年収は高くないが保有している金融資産が多いため審査に通るといったことが起こり得ます。

アパートローンが組める年収の目安

7,000万円のアパートローンを組むには、年収が700万円あることが目安となります。

一般的に 融資限度額は年収の10倍とされており、年収700万円なら7,000万円の融資が受けられる計算です。

ただし金融機関によって審査基準は異なりますし、他にも評価される要素は多くありますので、あくまでも目安の1つとして考えておきましょう。

不動産投資ローンの審査で重要視される属性とは

不動産投資ローンの審査では、年収以外にも様々な属性が重要視されています。

以下の項目を総合的に評価して、融資の可否が判断されます。

| 年収 | ・目安は700万円程度~(物件価格により変わります) ・空室時などに給与から補填できる水準が求められる ・源泉徴収票、課税証明書、確定申告書などの証明が必要 |

| 勤務先 | ・上場企業、大企業、公務員は高く評価される ・安定した業績の企業が有利 ・創業間もないベンチャー企業は不利 |

| 勤続年数 | ・勤続年数が長いと高く評価 ・短期間で転職を繰り返していると不利 |

| 他の借り入れ状況 | ・ショッピングローンやキャッシングローンは厳密にチェックされる ・多額の借入は返済余力を低く判断される |

| 自己資金 | ・頭金と初期費用の合計額 ・自己資金が多いほど、審査で有利 |

| 資産状況 | ・現金化しやすい資産が多いと高評価 ・年収が基準に達しなくても、金融資産が多いと審査通過の可能性がある |

| 年齢 | ・大手銀行では借入時65~70歳、完済時80歳程度が上限 ・長期ローンを組む場合、若い年齢で申し込む方が有利 |

ファミリーアセットコンサルティングの無料相談では、お客様一人ひとりに合わせて、どのような融資が利用可能なのかプロに相談することできます。

お客様に合った最適なご提案をさせていただきますので、ご不安な点や懸念点等、お気軽にご相談ください。

アパート一棟投資で成功するための4つの戦略

アパート一棟投資では、適切な自己資金の準備、空室リスクを考慮した資金計画、将来の売却を見据えた物件選び、信頼できる不動産会社と管理会社の選定という4つの戦略が、安定経営につながります。

自己資金は物件価格の1~3割程度が目安

アパート購入時には、 物件価格の1〜3割程度の自己資金が必要になることが一般的です。

たとえば3,000万円の物件なら300万〜900万円程が目安となります。

多くの金融機関が融資条件として「物件価格の2割程度の頭金」を求めるケースが多く、頭金をより多く用意できれば審査通過の可能性が高まり、借入額が減る分、月々の返済負担も軽くなります。

ただし、自己資金の割合を増やしすぎると自己資本利回りが悪化するため、安全性と効率性のバランスを取ることが大切です。

資金計画では、返済比率や将来の修繕費なども加味してシミュレーションを行いましょう。

なお、自己資本利回りは「年間キャッシュフロー÷自己資本×100」で計算できます。

キャッシュフローを意識した資金計画が重要

フルローンで融資を受けると自己資本利回り(CCR)が高まり、投資効率を最大化できます。

しかし返済負担率が高い状態では、空室や家賃滞納で収入が減少した際に経営が行き詰まるリスクがあります。

アパート投資では、自己資金額・返済負担率・リターンのバランスを見ながら慎重な資金計画が重要です。

家賃収入の変動リスクを考慮し、安定した経営を維持できる水準で計画を立てることが欠かせません。

購入時から出口戦略を立てておく

一棟アパート投資では、購入・運用だけでなく売却時の出口戦略も重要で、不動産投資全体の利益に大きく左右します。

主な出口戦略の選択肢として、アパートをそのまま売却する方法、建物解体後に更地として売却する方法、アパートを建て替える方法があります。

どの戦略が良いかは築年数や立地などによって異なります。

アパートは築年数とともに確実に価値が下がり、立地は変更できない要素であるため、 購入時から将来の売却・処分方法を考慮した物件選びが大切です。

信頼できる不動産会社からアドバイスを受ける

アパート経営では専門知識を持つ不動産会社のサポートが欠かせません。

多額の資金が動くだけでなく、土地探しから資金計画、収益シミュレーション、将来の出口戦略まで、判断が必要な場面は多岐にわたります。

投資物件の取り扱い実績が豊富な会社であれば、エリアごとの賃貸需要や適正な利回り、法規制といった専門的な情報を提供してくれるでしょう。

さらに中古物件なら資産価値の見極め方、新築物件なら収益性の高い土地選びなど、目的に応じた的確なアドバイスを受けられます。

また、購入後の管理を任せる管理会社を選ぶ際は、経営ノウハウが豊富で、遠方の物件も安心して任せられる実績と対応力のある会社を選ぶことが重要です。

経験豊富な不動産会社に相談することで、リスクを抑えながら安定した経営を目指しましょう。

ファミリーアセットコンサルティングの無料会員になると、物件選定から売却まで、あなたに合った資産形成を不動産のプロが長期的にサポートします。

まとめ

アパート投資は初期投資と管理負担が大きいものの、長期的な資産形成と安定収益が期待できる不動産投資です。

物件の所在や規模などによって価格は幅広く、融資を活用した投資ができるのも特徴です。

購入形態によってもかかる費用や注意点は変わりますので、ご自身にあった投資方法を慎重に検討されることをおすすめします。

そして成功には立地や築年数、出口戦略まで考慮した物件選びと長期的な収支計画が欠かせません。

信頼できる不動産会社からアドバイスを受けることで、物件選びからキャッシュフローシミュレーション、売却までトータルでサポートを得られます。