中古アパートの減価償却を徹底解説!建物の耐用年数と計算方法をわかりやすく紹介

減価償却は、建物の購入にかかった費用を、決められた年数にわけて毎年の経費として計上できる仕組みです。中古アパート経営では、節税対策の重要な役割を持っています。

中古アパートの減価償却費を計算するには「あと何年使える建物なのか」を判断する必要があります。この記事では、建物の築年数と法定耐用年数から算定される中古物件の耐用年数を「見積耐用年数」と表現します。

本記事では、この見積耐用年数の仕組みと計算方法を初心者でもわかるように丁寧に解説します。

記事を読み進めれば、減価償却を味方につけて節税効果を最大化し、手元資金を確保しながら賢く資産を増やす方法がわかるでしょう。

ファミリーアセットコンサルティングでは、年間400件超の取引実績をもとに、建物の構造や耐用年数を踏まえた最適な節税・投資プランを無料でご提案しています。

非公開の高利回り物件(8%以上)を優先紹介し、税金・融資・運用までトータルサポートします。押し売りや勧誘は一切なく、オンラインでも安心してご相談いただけます。

「減価償却を活用して賢く節税したい」「自分に合う投資プランを知りたい」という方は、今すぐ無料投資相談をご利用ください。

| この記事で分かること ・減価償却の定義と、法定・物理的・経済的耐用年数それぞれの考え方 ・中古アパートの見積耐用年数を算出する「簡便法」の計算式と事例 ・減価償却を活用した節税効果を最大化する物件選びのコツ3選 ・「デッドクロス」のリスクと、オーナーチェンジ・更地売却などの出口戦略 |

減価償却費の計算をすぐに始めたい方は、こちらで詳しく解説をしています。

目次

減価償却とは

減価償却とは、減価償却資産の取得にかかった費用を法定耐用年数に応じて分割し、経費として計上する会計方法です。

減価償却の対象になるのは、事業などの業務用に使用され、時間の経過によって価値が減る資産です。一般的には取得価額が10万円以上の資産は減価償却資産として扱います。

ただし、以下の資産には特例が存在します。

- 【10万円以上20万円未満】

原則、減価償却であるが「一括償却資産」として 3年間で均等償却も選択可 - 【中小企業者等の30万円未満】

中小企業者等+青色申告などの要件を満たすと年 300 万円まで、取得年に全額経費計上できる特例(少額減価償却資産の特例)

なお、不動産の減価償却を行う際、土地は時間の経過によって価値が下がる資産ではないため、土地と建物を分けて計算する必要があります。

減価償却費は実際に支出を伴わない経費であり、うまく活用すれば所得税や住民税の負担を抑えられます。一般的に法定耐用年数が短いほど1年当たりに計上できる減価償却費が多くなるため、節税効果が高くなるでしょう。

建物の耐用年数とは

一口に耐用年数といっても3つの考え方があり、単純に建物の寿命だけを示すものではありません。中でも法定耐用年数は公平かつ客観的に不動産の価値を把握するためのものであり、減価償却費の計算にも利用されます。

ここでは、耐用年数の考え方や建物の構造別法定耐用年数について解説します。

建物の耐用年数の考え方

建物の耐用年数には、いくつかの異なる考え方があります。その中でも代表的なのが、次の3つです。

- 物理的耐用年数

- 法定耐用年数

- 経済的耐用年数

これらの違いを理解しておくと「建物の価値がどれくらい続くのか」を多角的に捉えられるようになります。

「物理的耐用年数」は、建物の構造や使用されている資材・設備が、物理的にどれだけ使用に耐えられるかを示す年数です。一般的に「耐用年数」というと建物の寿命を指し、適切な管理やメンテナンスが行われているほど延びる傾向にあります。

「法定耐用年数」は減価償却費の計算で用いるもので、建物の種類や構造、用途によって国が定めています。減価償却とは法定耐用年数で定められた年数に応じて建物の取得費を分割し、毎年経費計上できる仕組みです。

「経済的耐用年数」とは、建物の経済的価値がなくなるまでの年数のことです。建物の寿命と意味合いが似ていますが、経済的耐用年数は将来的に発生が予想される修繕費なども考慮して算出されます。

3つの耐用年数の違いを理解して、適切な投資判断に役立てましょう。

建物の法定耐用年数一覧

法定耐用年数は、木造や鉄筋コンクリート造、鉄骨造などの構造によって異なる他、事業所用か店舗・住宅用かによっても異なります。

建物の構造別の法定耐用年数は次の表の通りです。

| 構造 | 事業所用 | 住宅用 |

|---|---|---|

| 木造・合成樹脂造 | 24年 | 22年 |

| 木骨モルタル造 | 22年 | 20年 |

| 鉄骨鉄筋コンクリート造 鉄筋コンクリート造 | 50年 | 47年 |

| れんが造・石造・ブロック造 | 41年 | 38年 |

| 鉄骨造 (骨格材肉厚が3㎜以下) | 22年 | 19年 |

| 鉄骨造 (骨格材肉厚が3㎜超4㎜以下) | 30年 | 27年 |

| 鉄骨造 (骨格材肉厚が4㎜超) | 38年 | 34年 |

(参照:国税庁 確定申告書等作成コーナー 耐用年数(建物/建物付属設備))

建物の法定耐用年数と減価償却の関係

建物の法定耐用年数と減価償却は切っても切れない関係にあります。なぜなら、減価償却は法定耐用年数に応じて行うためです。

ここでは、減価償却が必要なタイミングと減価償却費の計算方法について詳しく解説します。

減価償却が必要なタイミング

投資用不動産の運用により家賃収入を得た場合、経費のひとつとして減価償却費を計上できます。給与所得者は、家賃収入から減価償却費などの諸費用を差し引いた不動産所得が年間20万円を超える場合は、確定申告が必要です。

不動産所得は給与所得など他の所得との損益通算が可能なため、減価償却費を計上して赤字として申告すれば所得税や住民税の負担を抑えられます。

また、不動産売却によって譲渡所得を得た場合にも減価償却の計算が求められます。

減価償却費の計算方法

減価償却費の計算方法は、一般的に「定額法」と「定率法」に分けられます。

定額法は毎年一定額、定率法は初年度が最も大きく年々減少するというように、それぞれ計算方法が異なります。

定額法は毎年同じ金額の減価償却費を計上する方法であり、比較的計算が簡単です。

定額法における減価償却費は、以下の計算式で求められます。

| 定額法の減価償却費=取得価額×定額法の償却率 |

それに対して、定率法における減価償却費は初年度が最も多く、その後は年数の経過に応じて一定の割合で減少していくのが特徴です。

定率法による減価償却費は、次の式で計算します。

| 定率法の減価償却費=未償却残高×定率法の償却率 |

定率法は、償却保証額(取得価額に耐用年数に応じた保証率を掛けて算出)に満たなくなった場合は毎年同額になります。

なお、2016年度税制改正によって、2016年4月以降に取得した不動産と建物付属設備について、定率法の選択ができなくなったため、注意が必要です。

(参照:国税庁 3減価償却の方法)

減価償却の仕組みや計算方法について、さらに詳しく知りたい方は、こちらの記事も参考にしてください。

中古アパートにおける見積耐用年数

法定耐用年数と経過年数に応じて算出した中古資産の耐用年数を、冒頭でお伝えしたように見積耐用年数と表現します。中古資産を取得した場合は、法定耐用年数ではなく「見積耐用年数」を用いて減価償却費を計算する必要があります。

また、築年数が法定耐用年数を超過しているか超過していないかによっても計算方法が異なる点に注意してください。

ここでは、中古アパートにおける耐用年数の計算方法について詳しく解説します。

見積耐用年数の計算方法

中古アパート経営の実務では、国税庁が定める「簡便法」を使い、法定耐用年数と経過年数から見積耐用年数を計算する方法が一般的です。

簡便法では、以下の計算式を用いて見積耐用年数を計算します。

【法定耐用年数の一部が経過している場合】

| 見積耐用年数 =(法定耐用年数 − 経過年数)+(経過年数 × 0.2) |

【法定耐用年数をすでにすべて経過している場合】

| 見積耐用年数 = 法定耐用年数 × 0.2 |

これらの計算により導き出した見積耐用年数が、中古アパートの減価償却期間として広く用いられています。

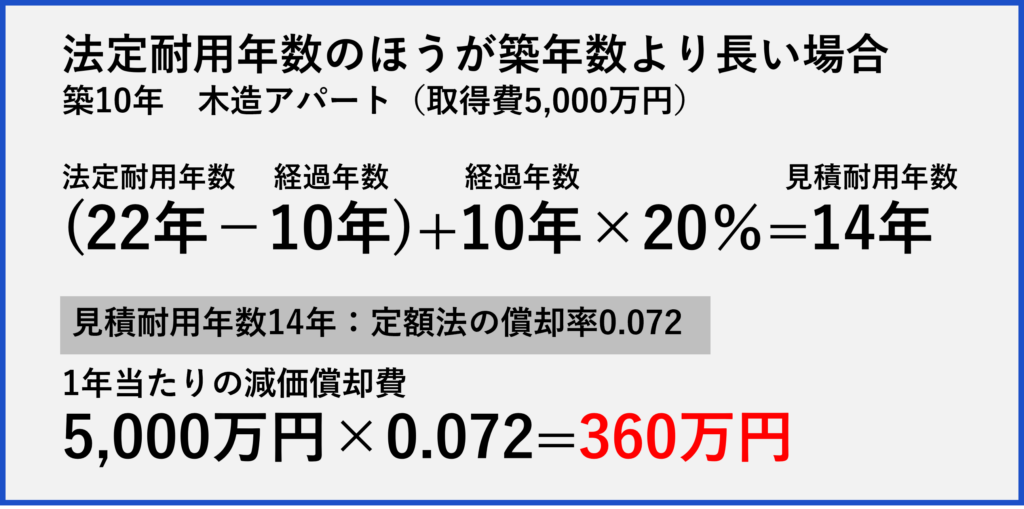

法定耐用年数のほうが築年数より長い場合

築10年の木造アパートを例に、減価償却費の計算方法を見ていきましょう。

使用可能期間である見積耐用年数は「(法定耐用年数-経過年数)+経過年数×20%」で計算するため「(22年-10年)+10年×20%=14年」となります。

見積耐用年数が14年の場合における定額法の償却率は0.072です。そのため、木造アパートの取得費が5,000万円であったときの1年当たりの減価償却費は「5,000万円×0.072=360万円」です。

(参考:国税庁 減価償却資産の償却率等表)

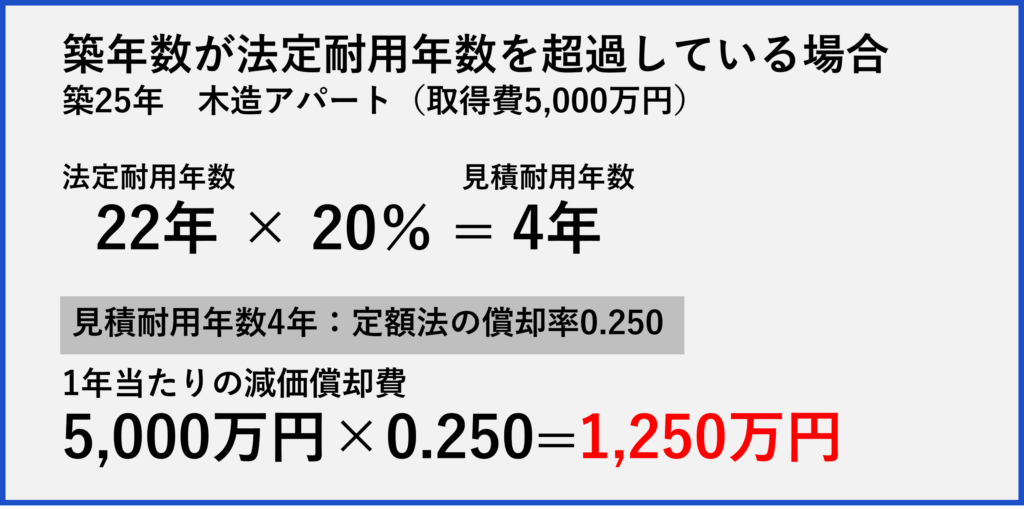

築年数が法定耐用年数を超過している場合

次に築25年の木造アパートを例に、減価償却費を計算していきます。法定耐用年数を超過している場合の見積耐用年数の求め方は「法定耐用年数×20%」です。

つまりこのケースにおける見積耐用年数は「22年×20%=4年(小数点以下切り捨て)」となります。

見積耐用年数が4年の場合の償却率は0.250であるため、木造アパートの取得費が5,000万円であった場合の1年当たりの減価償却費は「5,000万円×0.250=1,250万円」です。

(参考:国税庁 減価償却資産の償却率等表)

1年でこれだけの減価償却が取れれば、所得税の負担を大きく軽減できる可能性があります。

とはいえ、いくら節税できても「稼ぐ力のない物件」では本末転倒です。理想的なのは、この「減価償却メリット」を持ち合わせつつ、「利回り8%以上」も視野に入れた運用ではないでしょうか。

決して数が多いわけではありませんが、市場にはそうした条件を満たす物件も存在します。 物件選びの検討材料として、現在販売中の利回り10%以上の収益物件をぜひ確認してみてください。

減価償却を活用した不動産投資の物件選びのポイント3選

不動産投資で節税効果を得られるといわれる理由として、減価償却費を経費計上できる点が挙げられます。1年当たりに計上する減価償却費が多いほど節税効果が高くなるので、法定耐用年数が短い木造アパートや築年数が古い投資用不動産を購入すれば、より高い節税効果を得られるでしょう。

減価償却を活用した物件選びのポイントは、以下の通りです。

- 法定耐用年数が短い木造アパートは、減価償却費を多く計上できるため節税効果が高い

- 築年数が古い投資用不動産も、償却期間が短くなることで節税メリットを得やすい

- アパート購入時に売買契約書で「建物価格の割合を大きく設定する」

木造の物件を選ぶ

減価償却期間は法定耐用年数に応じて計算されるので、法定耐用年数が短い木造アパートのほうが1年当たりに計上できる減価償却費が大きくなります。

一般的に、マンションは鉄骨鉄筋コンクリート造や鉄筋コンクリート造のため法定耐用年数が長くなります。減価償却費を大きく取れないことから、高い節税効果は得にくいといえるでしょう。

そのため、高い節税効果を得たい方は木造の一棟アパートが向いているでしょう。

築年数が古い物件を選ぶ

中古の投資用不動産の場合、築年数が法定耐用年数を超過している場合でも見積耐用年数(法定耐用年数×20%)で減価償却できます。築年数が古い投資用不動産は新築と比べて減価償却期間が短いため、経費計上できる減価償却費が大きくなります。

より高い節税効果を得たい場合は、木造アパートの中でも築年数が経過したものを選ぶとよいでしょう。

建物の価格割合に注意する

土地は減価しないため、同じ購入総額でも建物の価格割合が大きいほど減価償却費として経費計上できる金額が増え、買主側の節税効果が高まります。しかし、建物の価格割合を不自然に高く設定すると、売主側の消費税負担が増えるうえ、税務署に恣意的な按分と判断されて否認されるリスクがあります。

中古アパートの土地の価格割合と建物の価格割合は、合理的な根拠にもとづく按分が必要です。

そのため、客観性のある方法で土地と建物の価格割合を按分しなければいけません。

合理的な土地の価格割合と建物の価格割合の按分には、次の方法があります。

- 土地と建物それぞれの時価の比率による按分

- 相続税評価額や固定資産税評価額など、公的評価額をもとにした按分

- 取得費・造成費・一般管理費など、土地・建物それぞれの原価をもとにした按分

これらの按分方法の中から、税務上説明可能な合理的な価格割合を設定することが大切です。

アパート経営の節税について詳しく知りたい方は、こちらの記事も参考にしてください。

減価償却が終わったあとのリスク

減価償却期間が過ぎると、減価償却費の計上は終わります。 実は、中古アパート投資で最も注意すべきなのは、この「減価償却が終わる前後のタイミング」です。

ここで発生しやすいのが「デッドクロス」と呼ばれる現象です。デッドクロスとは、ローンの元金返済額が減価償却費を上回り、帳簿上は黒字なのに手元の現金が減ってしまう状態です。

減価償却費は現金を支出せずに経費計上できますが、元金返済分は現金を支出するにもかかわらず経費にできないため、キャッシュフローにマイナスの影響を与えます。

減価償却期間中は、減価償却費が経費として計上されるため課税所得が抑えられ、税負担が軽くなります。しかし、減価償却が終わると経費が減り、課税所得が増えて税金が上がる可能性があるのです。そこにローン返済も重なるため、キャッシュフローのマイナスが起きやすくなります。

減価償却終了前後は収支の変動が大きいため、デッドクロスに備えて資金を蓄えたり、借り換えなどの返済計画の見直しをしたりするなど、早めの対策が欠かせません。事前に収支シミュレーションを行い、資金繰りへの影響を正確に把握しておきましょう。

不動産投資のデッドクロスについての詳細は、こちらの記事もお読みください。

減価償却が終わったあとの出口戦略

減価償却が終わったアパートは、経費が減り課税所得が増えるため、手元のキャッシュフローが悪化しやすくなります。そのため、減価償却後の収支変化を踏まえ、どのように物件を活用するかの出口戦略の見極めが大切です。

減価償却が終わった後の主な出口戦略について解説します。

オーナーチェンジで売却する

減価償却後の出口戦略として代表的なのが、入居者が住んだまま売却する「オーナーチェンジ」です。オーナーチェンジなら、売主は入居者の退去を待つ必要がなく、継続的に家賃収入を得ながらスムーズに売却できます。

一方、買主にとっても購入後すぐに家賃が入るため、空室リスクを抑えた状態で投資を始められるメリットがあります。

オーナーチェンジは入居者付きで引き渡すため、買主は室内を細かく確認できないケースが多いです。そのため、売主は買主とのトラブルを避けるためにも、物件の不具合や修繕履歴などを正直に告知しなければなりません。

不具合を買主が了承し、契約書に記載している場合は、原則として免責されます。

オーナーチェンジは売主・買主双方にメリットのある方法ですが、告知義務や契約内容に注意して売却を進めてください。

更地にして売却する

出口戦略には、アパートを解体し更地にして売却する方法があります。

建物を取り壊し更地にすると、利用価値が高まり、建物付きよりも買い手の幅が広がります。老朽化が進んだ物件では、建物ごと売却するよりも、更地のほうが高く売れるケースもあるのです。

ただし、入居者がいる場合は立ち退き交渉が必要になり、立ち退き料の支払いが発生する場合があります。また、解体工事の費用もかかるため、トータルコストを把握したうえで判断しなければいけません。

更地にする方法は、売却額を高められる可能性がありますが、費用や手間もかかるため、物件の価格と更地にする費用を比較して判断しましょう。

減価償却が終わる前に出口戦略を検討しておくことで、税負担の増加やキャッシュフロー悪化を未然に防げます。

ファミリーアセットコンサルティングでは、物件の現状や資産状況をもとに最適な選択肢を無料でご提案しています。節税・融資・不動産戦略を一度に相談できる機会です。ぜひお気軽にご利用ください。

まとめ

不動産投資では、建物の法定耐用年数をもとに減価償却費を算出します。

減価償却を活用して節税するには、1年当たりの減価償却費を大きくできる物件を選ぶことが重要です。その点、法定耐用年数が短い中古アパートは有利です。

ファミリーアセットコンサルティングは中古アパートの販売実績が豊富であり、多くの不動産投資家にご利用いただいております。お客様のご意向や資産背景に合わせ、「物件」「融資」「税金」を絡めた多角的な目線でアドバイスいたします。中古アパート経営に興味がある方は、ぜひファミリーアセットコンサルティングにご相談ください。