「不動産投資はやめとけ」の理由と誤解。失敗しない人の特徴とは?

「不動産投資はやめとけ」という声が一定数あるのは、現実に不動産投資で失敗した方がいるためです。不動産投資という性質上、経済的損失は相応の規模だと予想できることから、ネガティブな意見がなくならないのも自然なことといえるでしょう。しかし、不動産投資は本当に「やめとけ」と断定されるほど危険な投資なのでしょうか。

そこでこの記事では、不動産投資が反対される主な理由と誤解されやすいポイントをまとめました。また、不動産投資をやめておいたほうがよい人、やったほうがよい人の特徴についても解説します。

不動産投資が「やめとけ」と言われるのは、正しい知識や計画を持たずに始めてしまう人が多いからです。

ファミリーアセットコンサルティングでは、実績豊富な専門アドバイザーが、

あなたの年収や目的に合わせたリスクを抑えた安全な投資プランを無料でご提案しています。

また、**非公開の高利回り物件(8%以上)**も相談者限定で優先紹介。

押し売りや勧誘は一切なく、初心者でも安心して相談できる体制を整えています。

「不動産投資の本当のリスクを理解したうえで判断したい」という方は、今すぐ無料投資相談をご利用ください。

目次

「不動産投資はやめとけ」と言われる7つの理由と誤解

「不動産投資はやめとけ」という意見が存在する背景には、以下のような理由が挙げられます。

- 多額の借金を背負ってしまうから

- 火事や地震のリスクはゼロにできないから

- 入居者が引っ越したら収入がなくなるから

- 「節税効果がある」とは限らないから

- 少子化+人口減少傾向で将来性がないから

- 入居者トラブルや老朽化などの管理が大変だから

- 騙してくる不動産会社が存在するから

しかし、これらの意見には誤解も多く含まれており、必ずしも正しいとは限りません。詳しくは後述しますが、まずはそれぞれの主張について見ていきましょう。

1.多額の借金を背負ってしまうから

不動産は数千万円クラスの金額が動く大きな買い物なので、金融機関から融資を受けて購入するのが一般的です。住宅ローン以上の借り入れが必要なケースもある不動産投資に対し、「多額の借金を背負うハイリスクな投資」というイメージを持つ方もいるかもしれません。

不動産投資ローンの返済は家賃収入で賄うもの

「不動産投資はやめとけ」と言われる理由の一つが、借金の金額の大きさです。物件価格の約8割と仮定すると1億の物件の場合には8,000万円を金融機関から借り入れることになり、金利負担も含めると「多額の借金を背負う」とリスクが高く感じるのも無理はありません。

しかし不動産投資での借金は、車や居住用住宅を購入する際のものとは性質が異なります。不動産投資で重要な考え方が「キャッシュフロー」であり、家賃収入からローンの返済を行い、経費を差し引いた結果プラスの利益を残すのが基本です。

つまり、投資対象の不動産は「借金の元」であると同時に「収入の元」でもあり、一定の家賃収入を得られる適切な物件選びを行えば返済を必要以上に恐れる必要はありません。もちろん、空室が出るなどして月々の家賃収入がローンの返済額を下回る可能性もありますが、入居率を高い水準で維持できるような物件選びを慎重に行うことでリスクは下げられます。

「投資対象物件がエリアの需要と合っているか」「想定している賃料は地域の相場と掛け離れていないか」など、事前にしっかりと調べてから購入しましょう。

2.火事や地震のリスクはゼロにできないから

不動産投資において避けられないリスクの一つが、地震や火災などの災害による被害です。特に日本は地震が多い国であり、国土技術研究センター(JICE)の統計によれば、2011年から2020年までの間に、世界で発生したマグニチュード6以上の地震の約17.9%が日本周辺で起こっています。 このため、建物が災害で損壊するリスクを完全にゼロにすることは難しいといえます。

火災保険と地震保険で経済的損失に備えられる

不動産投資において、所有する不動産の災害リスクをゼロにするのは不可能です。

だからこそ、不動産オーナーは火災保険と地震保険への加入で予期せぬ災害による経済的損失に備えるのが定石です。火災保険は「火災」とありますが、実際には落雷・風災・水災などの自然災害だけでなく外部からの物体の落下・飛来などにも対応できます。

また、多くの火災保険には「個人賠償責任保険」が付帯でき、タバコの不始末や調理時の事故など入居者の過失による火災や事故でも補償されます。

火災保険は融資の条件になることもある一方で、地震保険は加入必須ではありませんが、地震や津波などによる損害を補償するため近年の地震の多さを考えると加入しておいたほうがよいでしょう。

ハザードマップ次第では特約を付けて補償を手厚くするなど、物件エリアの災害リスクに応じて補償内容を検討することでよりリスクに備えることができます。

3.入居者が引っ越したら収入がなくなるから

不動産投資は、不動産の売買を通じた差益(キャピタルゲイン)と賃貸経営で得られる家賃収入(インカムゲイン)が得られる投資方法です。インカムゲインを目的としている場合は、入居が決まらなかったり、退去が発生して空室になってしまったりすると家賃収入が減ってしまうというリスクがあります。

特に区分マンションや戸建て物件の場合は1室しかないため、入居者がいなければ収益はゼロになってしまいます。

一棟物件で空室リスクを軽減できる

区分マンションや戸建て物件の場合は1室しかないため、入居者がいなければ収益はゼロです。しかし一棟アパートや一棟マンションの場合、複数の戸数を所有することになるため多少の空室が発生しても家賃収入はゼロにはなりません。

また、賃貸需要のあるエリアの物件を選定することで空室リスクを軽減することができます。

4.「節税効果がある」とは限らないから

不動産投資は相続税や所得税の節税対策としてもよく挙げられるため、節税目的で不動産投資を始める人もいるでしょう。

しかし、不動産投資の節税効果は対象とする投資用不動産の種類によって大きく変わります。経費となる減価償却費が少ない新築物件や築浅のワンルームマンションだと、期待したほどの効果が得られないこともあります。

そのため、節税効果の低い物件で不動産投資を始めてしまった人が、「やめたほうがよい」という意見を持つケースが考えられます。

節税効果を期待するなら中古アパート

「不動産投資にはそこまで節税効果がない」と考える人もいますが、それは不動産投資による節税の仕組みを十分に理解できていないケースが多いでしょう。

不動産投資の節税効果を左右する重要な要素が、「減価償却費」です。不動産投資では、減価償却費を年間の経費として計上することで帳簿上の利益を減らし、課税所得を圧縮することで節税が可能になります。

1年に計上できる減価償却費の金額は、建物の取得価格と法定耐用年数(減価償却を行う期間)によって決まります。

そのため、建物価格が低いワンルームの区分所有物件や、耐用年数が長い新築・築浅物件よりも、築古アパートなど耐用年数が短い物件のほうが、短期間での節税効果を得やすい傾向があります。

5.少子化+人口減少傾向で将来性がないから

日本は少子高齢社会であり、人口が減少傾向にあることは周知の事実です。人口が減っていけば、賃貸の需要も減っていくと考えられます。

事実、2023年の出生数は73万人を下回り調査開始以来最少であり、前年と比較しても6%近くと急激な減少を示しています。

(参考: 『厚生労働省 令和5年(2023)人口動態統計(確定数)結果の概要』)

また、2018年時点での全国の空き家比率は13.6%と約7戸に1戸が空き家となっており、賃貸・売却用以外の空き家数はこの20年で約2.1倍の増加です。これらの傾向が続き、2033年頃には3戸に1戸が空き家になるとの予測も出ており将来的な住宅需要低下の可能性があります。

(参考: 『総務省統計局 平成30年住宅・土地統計調査結果の概要』)

(参考: 『国土交通省 空き家等の現状について』)

日本の世帯数は増加傾向にある

日本の人口は減少していますが、ひとつの世帯当たりの構成人数が減り、単身世帯が増えており、世帯の数は増加傾向にあります。

2020年に実施した『日本の世帯数の将来推計(全国推計)』によると、単独世帯は2015年の1,842万世帯から増加し、2040年には 2015年より600万世帯多い2,442万世帯となる見込みです。

なお、『住民基本台帳人口移動報告2024年結果』によれば、転入超過数が多かったエリアは東京都、神奈川県、埼玉県、千葉県、福岡県、大阪府など6都道府県でした。反対に転出超過数が多かったのは広島県、愛知県、兵庫県、静岡県など40都道府県です。

東京圏は7万9,285人の転入超過となり、前年に比べ1万1,000人拡大しています。

不動産投資を始める際は、人口流入の見込める東京圏や関西圏を選択することで、人口減少によるリスクを回避することが可能です。

(参考: 『国立社会保障・人口問題研究所 日本の世帯数の将来推計(全国推計)(令和6(2024)年推計)』)

(参考: 『総務省統計局 住民基本台帳人口移動報告2024年結果の概要』)

6.入居者トラブルや老朽化などの管理が大変だから

不動産投資は入居者トラブルに対応したり、老朽化した建物を修繕したりと、何かと管理が大変なイメージがあるかもしれません。

収益への影響が大きい家賃滞納のほかにも、複数の住人が住む共同住宅では住人同士の騒音問題やごみ出し、駐車場や共用部の利用方法などの生活トラブルが起こることも考えられます。

さらに、建物の修繕による費用負担や手続きも避けられません。予測できる建物全体の老朽化に伴う大規模修繕のほかにも、エアコンや給湯器などの故障により突発的な修繕費用がかかってしまうことも考えられます。

管理業務はプロに委託できる

不動産投資においては、管理を管理会社に委託することで、家賃滞納や騒音などの入居者トラブルに直接対応する必要はなくなり、また適切な修繕時期についてもアドレスをもらえます。

定期的な設備点検やメンテナンスを行うことで、突発的な修繕が発生する可能性も抑えられるでしょう。また、大規模修繕に備え修繕費用を蓄えておくことも大切です。

管理業務は多岐にわたり、経験やノウハウを必要とする業務もあるため、できるだけ専門の管理会社に委託することをおすすめします。

7.騙してくる不動産会社が存在するから

不動産会社の中には、自社の利益を第一に優先して、顧客のことを顧みない会社も存在します。不動産の知識が不足している顧客に対して、物件のメリットばかりを過剰に強調したり、デメリットを正確に伝えなかったり、強引に契約を持ちかけたりするケースもあります。

実績がある不動産会社は信用に足る

「悪質な不動産会社がいるから不動産投資はやめたほうがいい」という意見は、一部の事例を過度に強調したものです。実際には、多くの不動産会社が信頼でき、適切に選べば安心して取引できます。

信頼できる不動産会社かどうかを判断する際は、次の3つのポイントをチェックしましょう。

- 金融機関との取引実績が豊富

信頼性が高く、融資を受ける際にも有利になる可能性がある - 売買実績が多い

豊富な経験に基づいた適切なアドバイスが期待できる - 売買だけでなく賃貸管理も手がけている

物件の管理まで行う場合、自社の利益にも関わるため、条件の悪い物件を紹介するリスクが低い

ただしこれらの特徴を持つ会社であっても、営業トークを鵜呑みにせず、自身で情報を確認する姿勢は大切です。

不動産投資はやめておいたほうがよい人

不動産投資に限らず、あらゆる投資は100%確実に成功するものではないため全ての人に適しているわけではありません。ここからは、不動産投資をやめておいたほうがよい代表的な4つのパターンを紹介します。

- 知識が不十分

- 投資目的が定まらない

- 長期的な収支計画がない

- キャピタルゲイン狙い

知識が不十分

不動産投資は、資産形成の手段として魅力がある一方、以下のようなリスクへの対策も必要です。

- 空室リスク

- 家賃滞納リスク

- 災害リスク

- 金利上昇リスク

- 物件価値下落リスク

また、不動産会社のサポートがあっても、不動産投資ではリスク管理とともに、市場動向や地域特性、キャッシュフローなどを把握することが重要です。「不動産会社が勧める物件を購入し、管理を任せれば成功する」と考え、知識や情報を得る努力を怠ると、思わぬリスクに直面する可能性があります。

投資目的が定まらない

不動産投資では、目的に応じて最適な物件選びや投資戦略が異なります。例えば、以下のようなケースが考えられます。

- 安定した家賃収入:賃貸需要が高いエリアの駅近物件

- キャピタルゲイン狙い:価格上昇の余地がある都心の人気エリアや再開発エリアの物件

- 利益優先:高利回りを狙いやすい築古物件

- 相続税対策:賃貸需要が高く、土地の評価額が相続税の節税に有利な都心部の物件

- 所得税対策:短期で減価償却が可能な築古の一棟木造アパート

そのため、「なんとなく儲かりそう」や「周りがやっているから」といった曖昧な理由で、明確な目標や計画を持たずに物件を選ぶと、期待していた収益が得られず後悔する可能性が高まります。

長期的な収支計画がない

不動産投資は基本的にさまざまな要素を考慮しながら年単位、十年単位で行う長期的な投資です。長期的な収支計画なしに購入してしまい所有期間中のキャッシュフローが継続してマイナスだったり、売却後にトータルでマイナスになったりするのであれば、その不動産投資は失敗だったといわざるを得ません。

「購入後のランニングコストはいくらか」「何年間所有し、いくらで売却するのか」など、購入前にきちんとシミュレーションを行うことが極めて大切です。しかし、そのような将来を見据えたシミュレーションを面倒に感じるような方は不動産投資を避けるべきでしょう。

キャピタルゲイン狙い

キャピタルゲイン狙いの不動産投資は有効な投資戦略の一つですが、以下の3つの要因から難易度が高いため注意が必要です。

- 価値の下落:日本では新築志向が強いため、中古物件の価値は築年数の経過により下がりやすい傾向がある

- 売買手数料の負担:不動産売買には基本的に売買代金の3%程度の仲介手数料がかかり、購入と売却を合わせると約6%の手数料負担を考慮する必要がある

- 短期譲渡所得への課税:5年以内に売却する「短期譲渡」の場合、譲渡所得税率は39.63%(5年超は20.315%)となり、税負担が大きくなりやすい

これらの要因を踏まえると、キャピタルゲインを得るには物件価値が大幅に上昇するタイミングを正確に見極めることが不可欠です。そのため、経験や知識が不足している場合は慎重に判断する必要があります。

不動産投資をやったほうがよい人

不動産投資は、副収入という面以外にもさまざまな効果が期待できます。ここでは、不動産投資をやるべき人の特徴を解説します。具体的には次のような方です。

- 年収が高く、税負担が重い

- 遊ばせている資産がある

- 子供や孫に財産相続を考えている方

- 投資規模拡大を目指している

- 本業が忙しいビジネスパーソン

年収が高く、税負担が重い

年収が高く、納付する税金が高い方は、不動産投資で発生した赤字を本業の所得と損益通算することで、節税効果が得られます。

不動産投資では、建物や設備にかけた費用を一定期間に分けて費用計上する「減価償却」を活用できます。この減価償却費により、実際の支出を伴わない会計上の大きな赤字を本業の黒字と相殺することで所得が圧縮されるという仕組みです。

また、年収が高い方は金融機関からの信用も高いため、金利や融資期間において有利な条件で融資を受けられるメリットもあります。

遊ばせている資産がある

現在、いわゆるメガバンクの普通預金の金利は0.2%程度です。仮に100万円の現金を預けても、1年後に受け取れる利息はわずか2,000円です。資産運用という観点からは、普通預金に預けているメリットはほぼありません。

遊ばせている資産を不動産投資にまわせば、お金に働いてもらうことができます。余剰資金を頭金に金融機関から融資を受けるのもよいですし、現金で規模の小さい物件を購入してもよいでしょう。

不動産投資のコツをおさえてリスクをコントロールできれば、余剰資産がさらなる資産を生んでくれる仕組み作りが可能です。

子供や孫に財産相続を考えている方

子供や孫に財産相続を考えている方には、不動産投資は最適な投資手法の一つです。資産をそのまま現金で残すより、不動産で残したほうが税制上の評価が低くなり、相続税をおさえることができるからです。

相続税対策として、中古の不動産を購入する他、新築のアパートやマンションを建設することも一般的です。個々人の資産状況によって最適な相続対策が違ってくるため、相続を考えている方は、税理士や弁護士、司法書士といった専門家に相談してみるとよいでしょう。

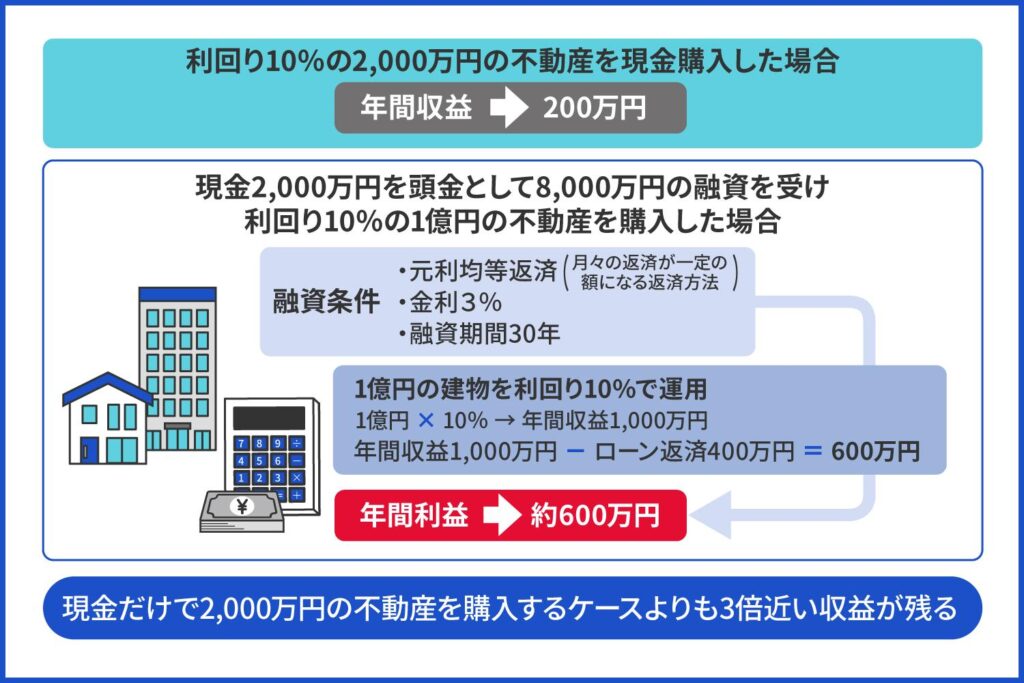

投資規模拡大を目指している

不動産投資は銀行融資を活用できるため、自己資金のみの投資より大きな規模の投資を目指せます。

例えば、利回り10%の2,000万円の不動産を現金購入した場合、得られる年間収益は(単純計算で)200万円です。一方、現金2,000万円を頭金として8,000万円の融資を受け、利回り10%の1億円の不動産を購入した場合はどうなるでしょうか。融資条件を下記とし、簡単なシミュレーションをしてみます。

- 元利均等返済 ※

- 金利3%

- 融資期間30年

※ 月々の返済が一定の額になる返済方法です。融資期間が長ければ長いほどトータルの返済額は膨らみますが、毎月の返済額をおさえられ、返済計画が立てやすくなります。

1億円の建物を利回り10%で運用すると、「1億円×10%」で年間収益は1,000万円です。しかし前述の条件で融資を受けているため、年間約400万円はローンの返済で相殺されます。それでもこの不動産で得られる年間利益は約600万円となり、現金だけで2,000万円の不動産を購入するケースよりも3倍近い収益が残ります。

実際には空室率や税金、経費などを考慮する必要があり、このような単純な計算にはなりませんが、投資規模を拡大したい方にとって、不動産投資は最適な投資手法と言えるでしょう。

本業が忙しいビジネスパーソン

本業が忙しく、なかなか投資を始められない方も多いでしょう。株式投資やFXなどはインターネットで気軽に始められる一方、日々の株式市場や為替の値動きに注意を払う必要があり、忙しいビジネスパーソンには不向きな面があります。

一方、不動産投資の場合、管理業務全般は管理会社に委託できます。入居者の募集、入居者からのクレーム処理、入退去時の対応、建物の維持管理などを自分で行う必要がありません。投資にあまり時間をかけられない方でも、不動産投資なら運用しやすいといえるでしょう。

まとめ

「不動産投資はやめとけ」という声は一定数あり、不動産投資は投資である以上、リスクをゼロにはできません。しかし、失敗するには理由があり、失敗する方のパターンも似通っています。

そのため失敗しやすいパターンを知っておけば、リスク回避は十分に可能です。独学で学ぶこともできますが、ある程度深い知識が求められるため、専門家に相談してみるほうが効率的でしょう。収益物件を専門に取り扱うファミリーアセットコンサルティングでもご相談を承っていますので、疑問や不安のある方はお気軽にお問い合わせください。