アパート経営とは?始め方・利回り・失敗事例・リスク回避まで完全解説

アパート経営に関心はあるものの「高額な投資だから失敗したくない」「空室や修繕費で赤字にならないか心配」と、不安を感じる方も多いでしょう。

実際、利回りの高さだけを見て入居者ニーズを考えずに物件を選んでしまったり、修繕履歴を確認せずに購入してしまったりすると、思わぬ損失を出してしまうケースもあります。一方で、適切な物件選びと運営方法を実践すれば、本業に集中しながら長期的に安定収入を得ることも可能です。

本記事では、アパート経営の仕組みからメリット、失敗事例、出口戦略まで、初心者の方が押さえておくべきポイントを網羅的に解説します。

この記事を読むことで、自分の投資目的にあった物件の選び方や回避すべき失敗パターンが理解でき、資産形成に向けた最初の一歩を踏み出せるようになるでしょう。

ファミリーアセットコンサルティングでは、初心者の方でも実践的に学べるアパート経営の基礎からリスク対策までわかる無料セミナーを開催しています。セミナーでは、成功事例と失敗事例の比較や、安定経営のポイント、どのような物件が長期的に収益を生みやすいかなど、具体的なノウハウをわかりやすく解説します。

「アパート経営の知識を基礎から学びたい」「リスクを抑えて始めたい」という方は、ぜひ無料セミナーにご参加ください。

目次

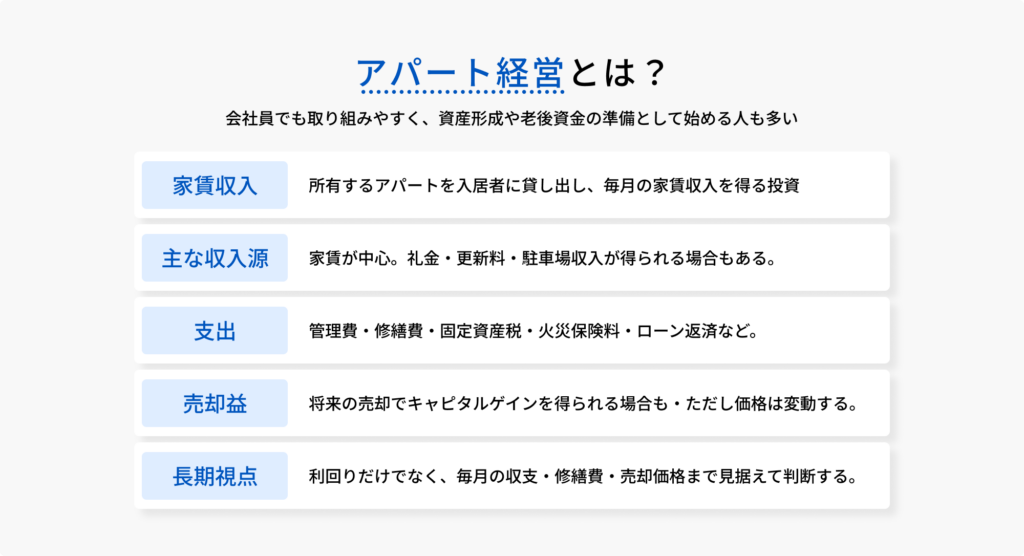

アパート経営とは

アパート経営とは、所有するアパートを入居者に貸し出し、毎月の家賃収入を得る不動産投資です。主な収入源は家賃ですが、物件によっては礼金、更新料、駐車場収入などを得られる場合もあります。

会社員として働きながらでも取り組みやすく、長期的な資産形成や老後資金の準備を目的に始める方も多い投資方法です。

アパート経営では、家賃収入がそのまま手元に残るわけではありません。管理費、修繕費、固定資産税、火災保険料、ローン返済など、さまざまな支出が発生します。家賃収入が多くても支出が大きければ、実際に手元に残る金額は少なくなるため、収支の全体像を把握したうえで運営することが大切です。

アパート経営では毎月の家賃収入(インカムゲイン)だけでなく、将来的に物件を売却した際の売却益(キャピタルゲイン)を得られる場合があります。ただし、売却価格は築年数、立地、賃貸需要、管理状態、市場環境などによって変動するため、想定どおりの利益が出ないケースも考えられます。

そのため、目先の利回りだけに注目するのではなく、毎月の収支、修繕費、将来の売却価格まで見据えた長期的な視点が重要です。

アパート経営は、毎月の家賃収入を得ながら、将来的な売却益も狙える不動産投資です。しかし、物件選びや収支計画を誤ると、空室や修繕費、ローン返済によって手元に資金が残らない可能性があります。

とくに、初めてアパート経営を検討する方は「どの物件を選べばよいのか」「自己資金はいくら必要なのか」「本当に安定収入を得られるのか」と不安を感じる方も多いでしょう。

ファミリーアセットコンサルティングでは、中古アパートをはじめとした投資用不動産の購入相談を無料で受け付けています。収支シミュレーションや融資、物件選びの考え方まで、目的に合わせて具体的に相談できます。

アパート経営で安定した資産形成を目指したい方は、まずは無料投資相談をご活用ください。

アパート経営は本当に儲からない?

アパート経営は物件選びと資金計画を誤らなければ安定した収益を狙えますが、誰でも必ず儲かるわけではありません。

不動産所得を得ている方の平均所得や不動産投資市場の動向をもとに、アパート経営の収益性を確認します。

不動産所得者の平均所得は増加している

不動産所得者の平均所得金額は、直近3年で増加しています。

国税庁の「申告所得税標本調査」では、不動産所得者の平均所得金額を確認できます。

| 年分 | 不動産所得者の 平均所得金額 |

|---|---|

| 令和4年分 | 542.5万円 |

| 令和5年分 | 547.1万円 |

| 令和6年分 | 665.6万円 |

令和6年分の申告所得税標本調査では、不動産所得者の平均所得金額は665.6万円でした。令和5年分は547.1万円、令和4年分は542.5万円であり、直近のデータでは増加傾向が見られます。

この結果を見ると、不動産所得を得ている方の平均所得は伸びており、不動産収入が資産形成の手段として活用されている様子がうかがえます。

ただし、この数値はアパート経営だけの平均所得ではありません。賃貸マンション、貸家、駐車場などによる不動産所得も含まれています。また、調査対象は申告納税者であり、所得金額があっても申告納税額のない方は含まれていません。

そのため、不動産所得者の平均所得が増加しているからといって、すべてのアパート経営で同じような収益を得られるわけではないのが実情です。

不動産投資市場は拡大傾向にある

日本の不動産投資市場は拡大傾向にあります。

価値総合研究所とニッセイ基礎研究所の共同調査「わが国の不動産投資市場規模(2025年)」によると、日本の収益不動産の資産規模は約352.1兆円と推計されています。2024年の調査と比べると37.0兆円増加しており、増加率は11.7%です。

| 項目 | 数値 |

|---|---|

| 収益不動産全体 | 約352.1兆円 |

| 賃貸住宅 | 約91.3兆円 |

| 賃貸住宅の構成割合 | 26% |

| 賃貸住宅の前回比 | 10%増 |

(参考:ニッセイ基礎研究所と価値総合研究所の共同調査「わが国の不動産投資市場規模(2025年)」)

アパート経営と関係が深い賃貸住宅の資産規模は約91.3兆円で、収益不動産全体の26%を占めています。また、賃貸住宅の資産規模は2024年比で10%増加しています。

このように不動産投資市場全体は拡大しており、賃貸住宅も市場規模の面で注目されている分野です。

ただし、アパート経営の収益性は、立地、築年数、賃貸需要、修繕状況、融資条件などによって大きく変わります。そのため、市場の拡大傾向は参考材料の一つとしつつ、実際に投資を検討する際は、個別の物件ごとに収支やリスクを十分に検討する必要があります。

アパート経営に向いている方・向いていない方

アパート経営は、物件を購入すれば自動的に収益が得られる投資ではありません。経営目的を明確にし、収支やリスクを理解したうえで事業として取り組む姿勢が必要です。

ここでは、アパート経営に向いている方・向いていない方の特徴を解説します。

経営目的を明確にして始められる方は向いている

アパート経営は、投資目的を明確にしたうえで、物件選びや資金計画を判断できる方に向いています。目的に応じて、選ぶべき物件や資金計画、出口戦略が変わるからです。

アパート経営を始める目的には、以下の内容が挙げられます。

- 税金対策をしたい

- 毎月の安定収入を得たい

- 資産の組み替えを検討したい

目的があいまいなまま始めてしまうと、物件選びや資金計画の判断軸が定まりません。その結果、利回りの高さだけで物件を選んでしまったり、自分の資産状況に合わない借入をしてしまったりする可能性があります。

一方で、目的が明確であれば、物件選び、融資条件、運営方針、将来の売却方針まで一貫した判断が可能です。アパート経営を始める際は、まず「何のために経営するのか」を考え、その目的に合った物件や資金計画の検討が大切です。

資金管理やリスクを軽視する方は向いていない

アパート経営は、資金管理やリスク管理を軽視する方には向いていません。物件購入後もローン返済や修繕費、固定資産税、管理費などの支出が続くため、空室や想定外の修繕が発生した際に備えがないと、資金繰りが悪化するおそれがあるからです。

自己資金に余裕がないまま始めると、空室や突発的な修繕が発生した際に、ローン返済や維持管理費の支払いが苦しくなる可能性があります。

たとえば、満室時の家賃収入を前提に資金計画を立ててしまうと、空室が発生した際に家賃収入が減り、ローン返済や維持管理費の支払いに影響が出る場合があります。また、築年数が経過した物件では、給湯器やエアコンの交換、外壁補修などの修繕費が想定以上にかかるケースもあるのです。

そのため、アパート経営を始める際は、自己資金を準備するだけでなく、空室による収入減や修繕費の発生にも備えておく必要があります。長期的な資金計画とリスク対策を考えられる方でなければ、安定した経営を続けるのは難しいでしょう。

女性が不動産投資に向いている理由について、こちらの記事で解説しています。

アパート経営の始め方

アパート経営を始めるには、目的の明確化から物件選び、購入、運営開始までを順を追って進める必要があります。

アパート経営を始める6つのステップを解説します。

1.経営目的を明確にする

アパート経営は、投資の目的を明確にするところから始めます。目指す収益や資産形成の方針によって、選ぶべき物件や資金計画が変わるためです。

目的が明確であれば判断軸がぶれにくくなり、収益性やリスクを比較しながら、自分に合った物件を見極めやすくなります。

2.資金計画を立てる

アパート経営を始める際は、購入前に収入と支出を洗い出し、無理のない資金計画を立てましょう。

空室による家賃収入の減少や修繕費などの支出を事前に見込んでおかないと、想定外の収入減や支出の増加により、資金繰りが悪化するおそれがあります。そのため、空室や修繕などのリスクを織り込んだうえで、資金計画を組む必要があります。

3.物件を選ぶ

アパート経営では、購入予定エリアの入居者ニーズに合った物件選びが重要です。入居者に選ばれにくい物件を購入すると、空室が長引き、想定した家賃収入を得られない可能性があります。

単身者向けの物件であれば、駅からの距離や通勤利便性、インターネット環境、宅配ボックスなどが重視されやすくなります。ファミリー向けの物件であれば、教育施設、公園、医療機関、買い物環境、収納の多さなどが判断材料になるでしょう。

条件に合う物件が見つかったら、不動産会社に購入の意思を伝え、価格や融資条件などを記載した買付証明書を提出します。

物件選びでは、エリアや利回りだけでなく、入居者ニーズや建物の状態、将来の修繕リスクまで確認が必要です。条件の良い物件を見極められないまま購入すると、空室や想定外の修繕費に悩まされる可能性があります。

一方で、入居者に選ばれやすく、収支計画に無理のない物件を選ぶことができれば、長期的に安定したアパート経営を目指せます。

ファミリーアセットコンサルティングの無料会員登録をすると、未公開物件を含む2,000件以上の収益物件が閲覧可能です。エリアや利回り、築年数などを比較しながら、自分の投資目的に合った物件を探せます。

アパート経営で資産形成を目指す方は、まずは無料会員登録を活用し、条件に合う物件を比較することから始めてみてください。

4.融資審査を受ける

アパート経営でローンを利用する場合、複数の金融機関に相談し、融資条件を比較します。

金融機関によって審査基準や融資姿勢は異なり、同じ物件や同じ属性でも、借入可能額、金利、返済期間などの条件が変わります。同じ金融機関であっても、支店や担当者によって判断が異なる場合もあるのです。

また、仲介会社から金融機関を紹介してもらえるケースでは、担当者とつながりやすく、融資相談がスムーズに進む可能性があります。

一つの金融機関に断られたからといって、すぐに諦める必要はありません。メガバンクや地方銀行、信用金庫など、複数の金融機関に相談すれば、物件や借主の条件に合った融資先が見つかる可能性があります。

5.売買契約を結ぶ

売主との購入条件がまとまったら、重要事項説明を受けたうえで売買契約を結びます。

売買契約は、物件の購入価格、引き渡し時期、代金の支払い方法などを正式に決める重要な手続きです。契約内容を十分に確認しないまま署名・押印すると、後から条件の変更や解約が難しくなる場合があります。

とくに、ローンを利用する場合は、融資特約の有無や期限を確認することが重要です。また、解約手付の金額や解除できる期限の確認も欠かせません。

6.管理会社を選んで運営を始める

アパートを購入した後は、信頼できる管理会社を選び、賃貸運営を開始します。

アパート経営では、入居者募集、家賃回収、クレーム対応、修繕手配など、購入後にもさまざまな業務が発生します。管理会社に委託すれば、これらの業務を任せられるため、本業と両立しながら経営が可能です。

ただし、管理会社は管理料の安さだけで決めるべきではありません。客付け力、対応の早さ、担当者の説明力、管理実績などを比較し、安心して任せられる会社を選びましょう。

アパートを経営するメリット

アパートを経営するメリットは、主に以下の通りです。

節税効果が期待できる

アパート経営を行うと以下の種類の税金を圧縮できるため、節税対策として有効です。

- 所得税

- 住民税

- 相続税

- 贈与税

不動産は減価償却によって所得税と住民税の節税効果が見込めます。減価償却費とは建物の取得費用を複数年にわたって分割したうえで、経費として計上できる費用です。不動産の取得費は高額であるため、大きく所得税の課税対象額を圧縮でき節税が可能です。

また、不動産の相続税評価額は時価より20%〜30%も低く評価されるため、相続税が少なく計算されます。不動産は現金のまま相続・贈与するよりも、税金が少なく計算される点を押さえておきましょう。

良い物件を見つければ長期にわたり安定的な収入を得られる

アパート経営では継続的な入居によって長期的に安定した収入を得られるのが特徴で、そのためには物件選びが何より重要です。

一般的に望ましいとされる条件は、次の通りです。

- 利便性が高い立地である

- 交通の便が良い

- ニーズに合った間取りや設備が整っている

- 高利回りが期待できる

- 不動産の評価額が下がりにくい

ただし、優良物件であっても空室が発生するリスクがあります。物件の購入を検討する際は、空室リスクや賃料の下落等も踏まえてシミュレーションを行うことが大切です。

自己資金だけでなく融資も活用できる

不動産投資ローンを利用すると自己資金が少なくても、不動産を担保として融資を受けられるメリットがあります。住宅ローンは年収をベースに融資審査を行いますが、不動産投資ローンは物件の「収益力」と「担保価値」の両面から審査されます。

不動産投資は、金融機関から融資を受けて始められる数少ない投資ジャンルです。

この仕組みによって、自己資金だけでは購入できない規模の物件に投資でき、家賃収入を得る機会を広げられます。

インフレなど経済変動に強い

不動産の価値は物価と連動するため、インフレに強く、金融危機が起きた場合でも比較的影響を受けにくい特徴があります。

一方、株式投資やFXなどの金融資産は、景気とともに価格が変動しやすいという側面をもっています。

また、不動産投資はローンを組んでアパート経営を行っている間にインフレが起きると、お金の価値が下がるため、借入金残高の価値が減り、結果としてローン返済の負担が軽くなるケースもあるのです。

物価上昇が続くなか、預貯金だけで将来の資産を守れるのか不安に感じている方も多いのではないでしょうか。アパート経営は、毎月の家賃収入を得ながら、インフレ対策や長期的な資産形成を目指せる投資方法の一つです。しかし、物件選びや収支計画を誤ると、空室や修繕費、ローン返済によって思うように収益が残らない可能性があります。

ファミリーアセットコンサルティングでは、アパート経営の基礎から物件選び、収支シミュレーション、リスク対策まで学べる無料投資セミナーを開催しています。「アパート経営を始めたいけれど、何から学べばよいかわからない」「インフレに備えて資産形成を考えたい」という方は、ぜひ無料投資セミナーにご参加ください。

アパート投資の専門家が、資産形成につながる考え方をわかりやすく解説します。

アパートを経営するリスクと対策

アパート経営を始める際は、あらかじめ発生し得るリスクに備えておく必要があります。

アパート経営の主なリスクは、以下の通りです。

空室で収益が悪化するリスクがある

アパート経営における大きなリスクは、空室による収入の減少です。空室期間が長期間におよぶと、毎月のローン返済や修繕費用の積立ができなくなる恐れがあります。

空室リスクを抑える主な対策は、次の通りです。

- 空室を埋めるノウハウを習得する

- 立地が悪い物件は選ばない

- サブリース契約を検討する

サブリース契約とは、サブリース会社へ物件管理を一括依頼したうえで、毎月定額の家賃保証が受けられる契約です。家賃保証により、物件の入居者状況にかかわらず安定した収入が得られます。なお、サブリース契約にはデメリットもあるため、慎重に検討する必要があります。

修繕費が想定以上にかかるリスクがある

アパートが老朽化すると空室率が上がり、毎月得られる家賃収入が減少してしまいます。また、老朽化により修繕費も膨らむうえ、修繕せずに放置すると被害がさらに広がってしまいます。

アパートや設備は築年数が増えるにつれて経年劣化が生じるため、設備保持のための修繕が欠かせません。

アパート経営を始める前から、修繕を想定した資金計画を立てておく必要があるでしょう。

資産価値が下落するリスクがある

アパート経営では、空室や家賃下落、建物の老朽化などによって、資産価値が下がるリスクがあります。

アパートのような収益物件は、建物の状態だけでなく、将来どれだけ安定した家賃収入を生み出せるかによって価格が評価されます。空室が増えたり家賃が下がったりすると、収益性が低く見られ、売却価格が下がる可能性があるのです。

資産価値が低下すると、売却価格がローン残債を下回り、自己資金を用意しなければ売却できないケースもあります。

金利が上昇して返済額が増えるリスクがある

アパート経営には、金利上昇により返済額が増えるリスクがあります。

近年は金利上昇の動きが見られており、変動金利で融資を受けている場合、金利の上昇によって毎月の返済額が増える可能性があります。

金利上昇リスクへの対策は、主に以下の通りです。

- 事前にシミュレーションを行い資金計画を立てる

【内容】

現状金利、金利が1%上昇した場合、金利が2%上昇した場合など、複数の条件で収支を確認する

【ポイント・注意点】

金利が1〜2%程度上昇しても黒字を維持できるか確認するなど、余裕を持った水準で検証することが重要 - 長期の固定金利で融資を受ける

【内容】

一定期間または全期間の金利を固定し、金利上昇の影響を抑える

【ポイント・注意点】

変動金利より当初金利が高くなりやすく、金利が下がった際の恩恵を受けにくい - 返済方法を元金均等返済にする

【内容】

毎月返済する元金部分を一定にし、元利均等返済より早く残債を減らせる

【ポイント・注意点】

残債が早く減ることで金利上昇時の利息負担を抑えられる一方、当初の返済額が大きくなる

いずれの方法にもメリット・デメリットがあるため、融資条件や資金計画を踏まえたうえで、金融機関の担当者に相談しながら検討することが大切です。

アパート経営の目標利回り

アパート経営では、目標とする利回りの設定が重要です。利回りにはいくつか種類があり、それぞれ計算方法や確認できる内容が異なります。

ここでは、以下の3つの利回りについて解説します。

想定利回りの計算方法

想定利回りとは、アパートが満室になった状態を想定して収益性を計算した指標です。

| 満室時の年間家賃収入 ÷ 物件購入価格 × 100(%) |

想定利回りは購入するアパートを検討する際に候補物件を比較する場面で参考にできます。

なお、想定利回りは満室時の数値であり、実際に得られる利回りとは異なります。

想定の賃料を誤ると実際の運用とかけ離れた利回りになってしまうため、相場をきちんと調べて想定することが大切です。

表面利回りの計算方法

表面利回りとは物件の購入価格に対して、年間の家賃収入がどのくらい得られるかという表面的な収益性を表した指標です。

| 年間家賃収入 ÷ 物件購入価格 × 100(%) |

不動産会社のポータルサイトでは多くの場合、表面利回りが掲載されています。表面利回りは経費や空室リスクは考慮されていないため、これだけで収益性を判断するのは危険です。

また、掲載されている利回りが満室想定なのか、現在の賃貸状況をもとにしたものなのかは、物件情報によって異なります。

実質利回りの計算方法

実質利回りとは、想定される年間家賃収入から必要経費を差し引いて計算する利回りです。不動産経営に必要な経費を考慮して計算するため、実際のキャッシュフローに近い数値を表せます。

| (年間家賃収入 - 年間諸経費) ÷ (物件購入価格 + 購入時諸費用) × 100 |

物件の購入を検討する際は、実質利回りを確認したうえで判断しましょう。

アパート経営に必要な費用

アパート経営では、アパートを建てる段階、物件を取得する段階、運営を続けていく段階でそれぞれ費用がかかります。

主な費用は、以下の通りです。

- アパート建築費

- アパート取得時にかかる費用

- アパートを経営していくための維持費

これらの費用を事前に把握しておかないと、想定より手元資金が残らず、資金繰りが悪化するおそれがあります。

アパート経営に必要な費用の詳細は、こちらの記事をご覧ください。

アパート経営にかかる税金

アパート経営では、固定資産税・都市計画税・所得税・住民税などが毎年かかり、規模によっては個人事業税も発生します。

アパート経営にかかる主な税金は、以下の通りです。

| アパート経営で毎年かかる税金 | |

|---|---|

| 固定資産税 | 1月1日時点の所有者に課される |

| 都市計画税 | 市街化区域内にある土地・建物に課される |

| 利益に課税 | |

| 所得税 | 家賃収入による利益(所得)にかかる |

| 住民税 | 住んでいる都道府県や市区町村に納める税金で、所得に応じて課せられる |

| 個人事業税 | アパートをおおむね10室以上貸し付けている場合など、事業的規模と判断されると課税対象 |

| 消費税 | 居住用の家賃収入は原則として非課税 駐車場などの課税売上がある場合は、消費税の納税義務が生じる場合がある |

アパート経営では、税金も収支に大きく影響します。納付時期や金額を事前に把握し、税負担を踏まえた資金計画を立てましょう。

アパート経営の失敗事例

アパート経営は、購入前の判断を誤ると、想定した収益を得られない可能性があります。

とくに「利回りの高さだけで判断する」「修繕履歴を確認しない」などのケースには、失敗につながる落とし穴が潜んでいることがあるのです。

ここでは、アパート経営で起こりやすい失敗事例を紹介します。

高い利回りを過信し、経費の見落としが赤字を招いた

【投資家プロフィール】

30代・埼玉県在住・年収900万円・大手機械メーカー勤務

【物件概要】

- エリア:埼玉県川越市

- 購入価格:6,200万円

- 築年数:18年

- 利回り:9.5%

- 戸数:8戸

| 【失敗事例】 山本さん(仮名)は年間家賃収入が約589万円の物件を紹介され、表面利回り9.5%という数字に魅力を感じました。 山本さんは、年間589万円の家賃収入からローン返済額約370万円を差し引いても、約219万円が残ると考えていました。そのため、管理費や修繕費、固定資産税などの経費を細かく確認しないまま、購入を決断してしまったのです。 ところが、実際に運営を始めると、1戸が長期空室となり、さらに1戸では家賃を下げて募集する必要がありました。その結果、年間家賃収入は約500万円まで減少します。 加えて、管理委託料、退去時の原状回復費、共用部の修繕費、固定資産税などで年間約155万円の経費が発生し、ローン返済を含めると年間収支は赤字になりました。 表面利回りだけを見ると高収益に見える物件でも、空室や家賃下落、運営経費を考慮すると実際の収支が悪化する場合があります。 |

山本さんの失敗は、表面利回りの高さを過信し、実質利回りや空室時の収支を十分に確認しなかった点にあります。アパート経営では、購入前に管理費・修繕費・固定資産税・空室リスクまで含めた収支シミュレーションを行うことが重要です。

修繕履歴の確認を怠り、購入直後に高額の修繕費用に直面した

【投資家プロフィール】

50代・兵庫県在住・年収1,100万円・大手物流会社勤務

【物件概要】

- エリア:兵庫県芦屋市

- 購入価格:8,400万円

- 築年数:24年

- 利回り:5.8%

- 戸数:6戸

| 【失敗事例】 川辺さん(仮名)は、仲介会社から年間家賃収入を約487万円、表面利回り5.8%と紹介され、中古アパートの購入を決断しました。 川辺さんは年間487万円の家賃収入があれば、ローン返済や管理費を差し引いても安定した運用ができると考えていたのです。 しかし、購入前に過去の修繕履歴を十分に確認せず、建物状況調査も実施しないまま契約してしまいました。 購入から数カ月後、入居者から雨漏りの連絡が入ります。調査したところ、屋根の防水劣化と外壁のひび割れが見つかり、屋根補修と外壁塗装で約780万円の修繕費が必要になりました。 さらに、共用廊下の防水工事や給湯器の交換も重なり、追加で約220万円の費用が発生しました。 当初は安定した黒字運営を見込んでいましたが、購入直後に約1,000万円の修繕費が発生したことで、手元資金を大きく取り崩す結果になったのです。 |

川辺さんの失敗は、購入前に修繕履歴や建物の状態を十分に確認しなかった点にあります。

アパート経営では、購入前に過去の修繕履歴や大規模修繕の実施状況を確認し、必要に応じて建物状況調査を行ったうえで、将来の修繕費まで含めた収支計画を立てることが重要です。

アパート経営の失敗事例についてさらに詳しく知りたい方は、こちらの記事もお読みください。

アパート経営の成功事例

アパート経営では、物件選びだけでなく、購入後の運営方法によって収益性が変わる可能性があります。適切なメンテナンスや入居者対応によって、空室やトラブルを抑えながら安定経営を目指せます。

以下に挙げるのは、アパート経営で参考になる成功事例です。

アパートのメンテナンスを徹底して空室率が下がった

【投資家プロフィール】

50代・埼玉県在住・年収1,300万円・大手住宅設備メーカー勤務

【物件概要】

- エリア:埼玉県川口市

- 購入価格:8,800万円

- 築年数:21年

- 利回り:6.8%

- 戸数:10戸

| 【成功事例】 一条さん(仮名)が購入した物件は、当初10戸中3戸が空室で、空室率は30%でした。駅から徒歩圏内にあるものの、建物の古さが目立ち、共用部の清掃状態も十分とはいえない状況でした。 一条さんは、空室の原因を「築年数が古いから仕方ない」と考えるのではなく、入居者が気持ちよく暮らせる環境づくりに取り組みました。 大規模なリフォームではなく、まずは少ない費用で物件の印象を改善する施策から始めた点がポイントです。 その結果、内見時の印象が良くなり、3カ月後には空室3戸すべてに入居が決まりました。さらに、エアコン交換やモニター付きインターホンを設置した空室は、従来より月5,000円高い家賃でも成約でき、満室経営を実現できました。 |

アパート経営では、築年数が古くても、共用部の清掃や室内設備の改善、入居者ニーズに合わせたメンテナンスによって、物件の印象を高められます。空室対策では、家賃を下げる前に、入居者に選ばれる状態を維持できているかを確認することが重要です。

子どもがいる家庭には1階を勧めて、騒音トラブルを防止した

【投資家プロフィール】

40代・千葉県在住・年収1,000万円・大手通信会社勤務

【物件概要】

- エリア:千葉県船橋市

- 購入価格:9,600万円

- 築年数:16年

- 利回り:6.5%

- 戸数:8戸

| 【成功事例】 三又さん(仮名)の物件では、稼働状況こそ安定していたものの、年に数回、上階の生活音をめぐる相談が管理会社に入っていました。とくに、小さな子どもの足音や夜間の生活音について、下階の入居者から相談が寄せられるケースがあったのです。 そこで、管理会社と相談し、子育て世帯から入居申し込みがあったときは、まず希望条件を丁寧に確認するようにします。そのうえで、1階に空室がある場合は、足音を気にせず生活しやすい点や、荷物の出し入れがしやすい点などをメリットとして伝え、選択肢の一つとして提案しました。 もちろん、2階を希望する入居者に対しては、防音マットの設置や生活音への配慮を案内し、入居後にトラブルが起きにくいよう事前説明を徹底しました。 その結果、入居前の説明によって生活音への配慮がしやすくなり、入居者同士の認識のずれも起こりにくくなりました。以前は年に数回あった騒音の相談も、取り組み後は大きなトラブルに発展するケースが減少したのです。 |

アパート経営では、設備や建物の管理だけでなく、入居者の属性や生活スタイルに合わせた案内も重要です。騒音トラブルは退去につながりやすいため、入居前の説明や管理会社との連携によって、未然に防ぐ工夫が求められます。

入居者対応や空室募集、修繕手配などをすべて自分で抱え込むと、本業や私生活に負担がかかる場合があります。管理会社選びや運営体制を誤ると、空室期間の長期化や入居者満足度の低下につながってしまうのです。

しかし、物件選びの段階から運営体制まで見据えておけば、本業と両立しながら安定したアパート経営を目指せるでしょう。

ファミリーアセットコンサルティングでは、中古アパートをはじめとした投資用不動産の購入相談を無料で受け付けています。物件選びだけでなく、収支シミュレーションや融資、購入後の管理体制までフォローします。

本業と両立しながらアパート経営で資産形成を目指したい方は、まずは無料投資相談をご活用ください。アパート投資の専門家が、無理なく運営できる物件選びをサポートします。

アパート経営の出口戦略

アパート経営では、購入時や建築時だけでなく、将来どのように資産を手放すか、または活用し続けるかを考えておく必要があります。

ここでは、アパート経営における主な出口戦略を3つ紹介します。

オーナーチェンジ物件として売却

アパートの出口戦略に、オーナーチェンジ物件として売却する方法があります。

オーナーチェンジ物件とは、入居者がいる状態のまま、所有者だけが変わる収益物件のことです。入居率や家賃水準が安定していれば、購入希望者は取得後すぐに家賃収入を見込めるため、投資対象として評価されやすくなります。

建物が老朽化していても、適正な家賃で入居者が定着していれば、解体や建て替えを前提とするより有利に売却できる場合があります。

将来の売却を見据えるなら、日頃から入居者の満足度を高め、適正な家賃設定と入居率の維持が重要です。安定稼働している状態を保てれば、築古アパートでも収益物件として売却しやすくなります。

老朽化したアパートを建て替えて経営を続行

老朽化したアパートは、建て替えて賃貸経営を続ける方法もあります。

建て替えによって建物や設備が新しくなれば、入居者から選ばれやすくなり、家賃を引き上げられる可能性があるのです。空室が増えていた物件でも、間取りや設備を現在の入居者ニーズに合わせることで、収益性の改善を目指せます。

ただし、建て替えには既存建物の解体費用や新築の建築費用がかかります。工事期間中は家賃収入が得られません。

そのため、建て替えは安定した賃貸需要が見込める場合に、慎重に検討したい選択肢です。建て替え後の家賃収入、建築費、借入条件、回収期間まで確認したうえで、賃貸経営を続けるか判断しましょう。

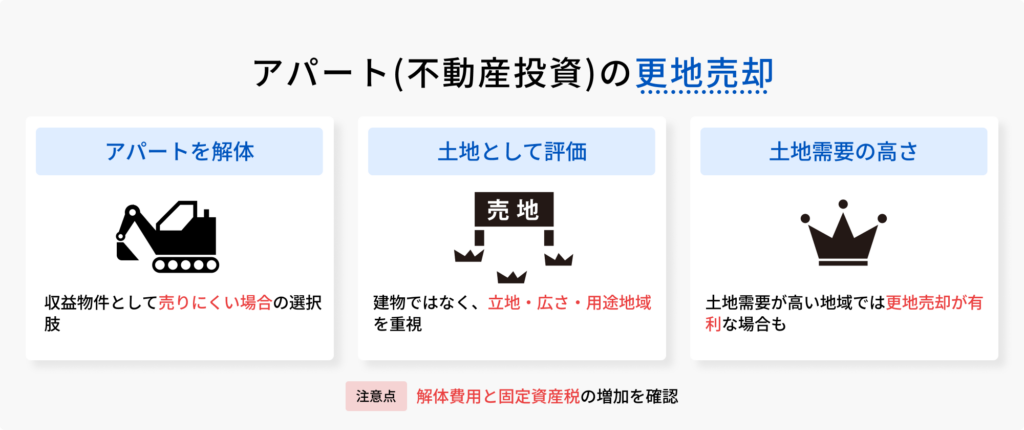

更地にして売却

アパートの出口戦略には、建物を解体し、更地として売却する方法もあります。

老朽化によって収益物件としての売却が難しい場合でも、更地にすれば土地そのものの価値を評価してもらえる可能性があるのです。

更地として売却する場合は、建物の収益力ではなく、立地条件、土地の広さ、用途地域などが重視されます。土地としての需要が高いエリアであれば、更地売却の方が有利になるケースもあります。

ただし、解体費用がかかる点や、更地にすると固定資産税の負担が増える点を考慮しなければいけません。更地にして売却する出口戦略は、売却価格、解体費用、税負担を踏まえた検討が求められます。

不動産投資の出口戦略について詳しく知りたい方は、こちらの記事を参考にしてください。

アパート経営に関するよくある6つの質問

アパート経営を始める前には、自己資金や利回り、空室リスクなどの疑問を解消しておく必要があります。

確認不足のまま物件を購入してしまうと、想定外の支出や収益悪化につながるおそれがあるからです。

ここでは、これからアパート経営を検討している方が押さえておきたい6つの質問にお答えします。

Q1.アパート経営は初心者でも始められますか?

アパート経営は初心者でも始められます。ただし、物件価格や利回りだけで購入を判断するのは危険です。

広告などに表示される利回りには、空室率や管理費、修繕費、固定資産税などのランニングコストが含まれていない場合があります。また、アパート経営では家賃収入が入らなくても、ローン返済や維持管理費などの支出は発生します。

そのため、アパート経営を始める際は、購入前に空室による損失や経費を織り込んだ収支計算が必須です。

シミュレーションはアパート経営初心者が取り組むには難易度が高いため、不動産会社に相談しながら購入する物件を慎重に精査しましょう。

Q2.アパート経営を始めるには自己資金はいくら必要ですか?

アパート経営を始める際の自己資金は、一般的に物件価格の15〜30%が目安です。実際に必要な金額は、物件価格や金融機関の審査、年収、資産状況によって異なります。

自己資金が少ない場合でも融資を受けられるケースはありますが、その分借入額が増え、毎月の返済負担も重くなります。

さらに、アパート経営を始める際は、物件価格に対する頭金だけでなく、空室や修繕に備える費用も準備しておくと安心です。

Q3.アパート経営で見るべき利回りは何ですか?

アパート経営で見るべきなのは、実質利回りです。実質利回りは、管理費・修繕費・固定資産税・保険料などの経費が反映されており、実際の収益性に近い数値を把握できます。

しかし、不動産ポータルサイトなどに掲載されている利回りの多くは、経費を含めずに計算された表面利回りです。そのため、利回りが高く見える物件でも、経費や空室による損失が大きい場合は、想定より手元に利益が残らない可能性があります。

アパート経営で物件を比較する際は、表面利回りを参考にしつつ、最終的には経費を差し引いた実質利回りの確認が必須です。

Q4.アパート経営で失敗しやすい原因は何ですか?

アパート経営で失敗しやすい主な原因は、リスクを十分に折り込まずに物件を購入してしまうことです。

物件選びを誤ると、購入後にリカバリーするのが難しい投資といえます。

アパート経営で失敗を防ぐには、物件の空室率・家賃下落・修繕費・金利上昇まで想定して、購入を判断しなければいけません。

Q5.アパート経営は所得税や住民税の節税対策になりますか?

アパート経営は、所得税や住民税の節税対策になる場合があります。

家賃収入から管理費や修繕費、減価償却費などを差し引いた不動産所得が赤字になった場合、一定の損失は給与所得などの黒字所得と損益通算できます。

これにより、所得税・住民税の節税が可能な場合があるのです。

ただし、節税だけを目的に収益性の低い物件を購入すると、空室や修繕費によって赤字が膨らむリスクがあります。アパート経営はあくまで賃貸事業であるため、節税効果だけでなく、物件の収益性や将来の資産価値も含めて判断しなければいけません。

Q6.アパート経営を始める前に確認すべきことは何ですか?

アパート経営を始める前には、投資目的・資金計画・物件条件・出口戦略を確認しておく必要があります。

アパート経営は、購入して終わりではなく、長期的に家賃収入を得ながら運営していく投資です。そのため、目的や資金計画があいまいなまま始めると、物件選びを誤ったり、想定より収益が残らなかったりする可能性があります。

とくに初心者の方は、アパート専門の不動産会社のサポートを受けながら、最初の一歩を踏み出すとよいでしょう。

ファミリーアセットコンサルティングでは、無料で参加できる投資セミナーを行っています。アパート経営は最新の情報を把握しているかいないかで、大きな差が生じます。

アパート経営で資産形成を考えているなら、お気軽にセミナーにご参加ください。未来のために取るべき選択肢が見えてきます。

まとめ

この記事では、アパート経営の始め方やメリット、必要な費用、成功・失敗事例について解説しました。

アパート経営は、長期的な家賃収入や節税効果などのメリットが期待できます。一方で、空室や修繕費、金利上昇などのリスクもあり、事前の対策が欠かせません。

アパート経営の成功率を高めるために、投資目的や資金計画を明確にし、収益性や賃貸需要を踏まえて物件を選びましょう。

ファミリーアセットコンサルティングでは、資産形成に役立つ中古アパートなどの投資用物件を扱っており、購入相談・物件情報の提供・融資付けのサポートを行っています。個々の目的に応じて、不動産投資のメリットを最大限に享受できるようアドバイスをさせていただきますので、資産運用を検討されている方は、ぜひお気軽に弊社へお問い合わせください。

監修者プロフィール