抵当権とは?基本から手続きまで徹底解説

不動産を購入する際にはローンを利用することが一般的です。そんな中で、「抵当権」という言葉を聞いたことがある方も多いでしょう。この記事では「抵当権とは何か」「どのような手続きが必要なのか」などを解説します。

不動産を購入予定の方や既に所有している方、不動産相続を控えている方は、ぜひ参考にしてみてください。

不動産購入時に設定される抵当権は、ローンを組む多くの人が関わる仕組みであり、購入後の管理や将来の売却にも影響します。仕組みや手続き、注意点を理解しておくことで、トラブルを避けながら安心して不動産を扱えるようになります。しかし、抵当権がついた状態での売却や手続きの流れについては、自分だけで判断するのが難しいケースもあります。

ファミリーアセットコンサルティングでは、抵当権付き物件の売却経験も豊富で、状況に応じた最適な売却方法や相場を無料で査定しています。抵当権がついたまま売却できるのか、いくらで売れるのか知りたい方は、気軽にご相談ください。

目次

抵当権とは

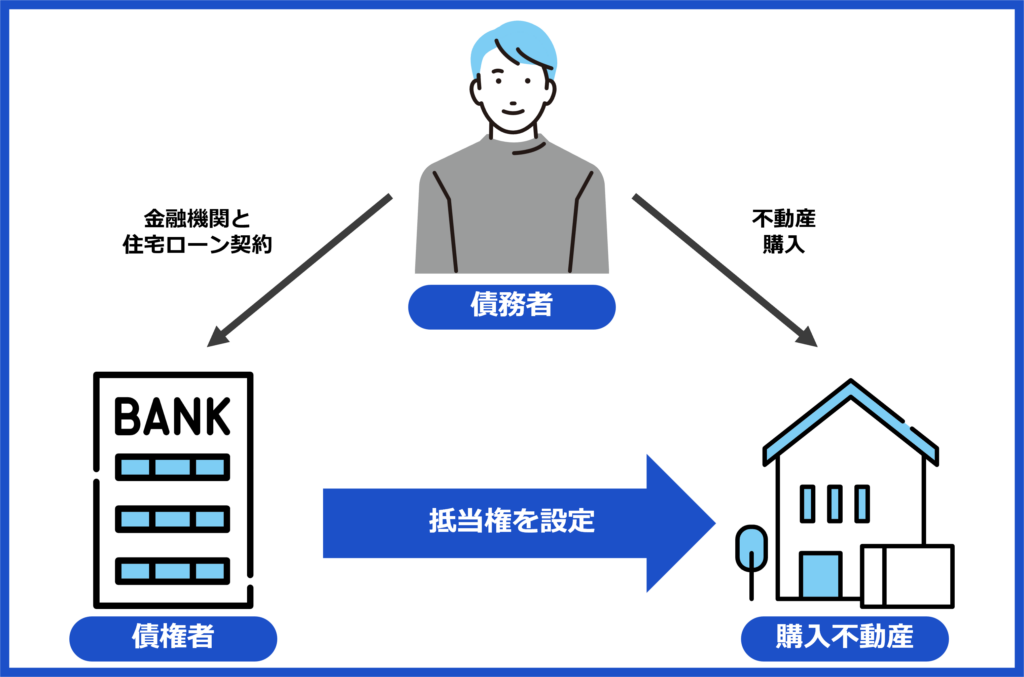

抵当権とは、不動産を購入するにあたって融資を受ける際に、金融機関が設定する権利のことです。借主が返済不能となった場合に備え、金融機関などの債権者が債権回収を行うために設定します。

抵当権が設定されている不動産は、借主が返済を滞った場合、競売などにかけられてその売却代金から債権が回収されます。

抵当権と根抵当権の違い

根抵当権とは限度額を設定し、その金額までは、何度でも借り入れや返済をすることが可能です。根抵当権は企業が事業資金として融資を受ける際に、所有する不動産を担保に設定することが多いです。

抵当権はローンが完済されれば権利は消滅しますが、根抵当権はローンを完済しても抹消されず、権利を抹消するには、債権者との合意が必要になります。

抵当権と質権の違い

抵当権と質権は、どちらも債務不履行に備えるための担保権の一種です。抵当権は、債務者が担保物をそのまま保有・利用することが出来ますが、質権は、債権者が担保物を手元に置く権利があるため、債務者は担保物を自由に利用することは出来ません。

抵当権の設定と抹消の手続き

金融機関から不動産を担保に入れて融資を受ける際には抵当権の設定を行い、返済が完了したら抹消手続きをするのが一般的です。一般的には、司法書士に依頼して行うことになりますが、ここでは具体的な準備書類や必要費用、手続きの流れを整理していきます。

ローンを完済すると金融機関が有する抵当権の権利はなくなりますが、抵当権抹消登記を行わないと、登記簿に抵当権が記載されたままになり、売却の際などに支障が生じるので注意が必要です。

抵当権設定の流れ

抵当権を設定するには以下のステップで行います。

- 金銭消費貸借契約の締結

抵当権を設定する前に、金融機関と金銭消費貸借契約を結びます。金銭消費貸借契約とは金銭を受け取る代わりに、それと同額の金銭(利息付の場合は利息分も含めて)を貸主に返済するという契約です。 - 抵当権設定契約の締結

金融機関と金銭消費貸借契約を結んだら、抵当権設定契約を締結します。金銭消費貸借契約と同じ時に行うのが一般的で、不動産に抵当権を設定する契約です。 - 必要書類の確認

必要な書類が揃っているか確認します。必要書類については後述しますが、書類を全て揃えるのに時間がかかる場合もあるので、計画的に準備することが大切です。 - 登記申請

必要書類が揃ったら、対象の不動産の所在地を管轄する法務局で登記申請を行います。登記申請をするには窓口・郵送・ネットの3つの方法があります。不動産の売買の場合は、所有権移転登記が同時に行われることになります。 - 登記事項証明書の取得・抵当権者へ提出

法務局により異なりますが、登記申請から約1~3週間くらいで登記が完了します。登記が完了したら、登記事項証明書を取得し、抵当権者に提出します。

抵当権設定に必要な書類

抵当権の設定に必要な書類や準備するものは以下になります。

- 登記申請書

- 抵当権設定契約書

- 不動産所有者の実印

- 権利証(登記済証または登記識別情報通知)

- 印鑑証明書(3ヶ月以内のもの)

- 身分証明書(運転免許証など)

抵当権設定にかかる費用

抵当権設定時には、大きく分けて登録免許税と司法書士報酬が発生します。登録免許税は「借入額×0.4%」で計算され、司法書士報酬はおおよそ5万円~10万円です。登録免許税は軽減税率が適用される場合もあるので、要件をしっかりと確認することが大切です。

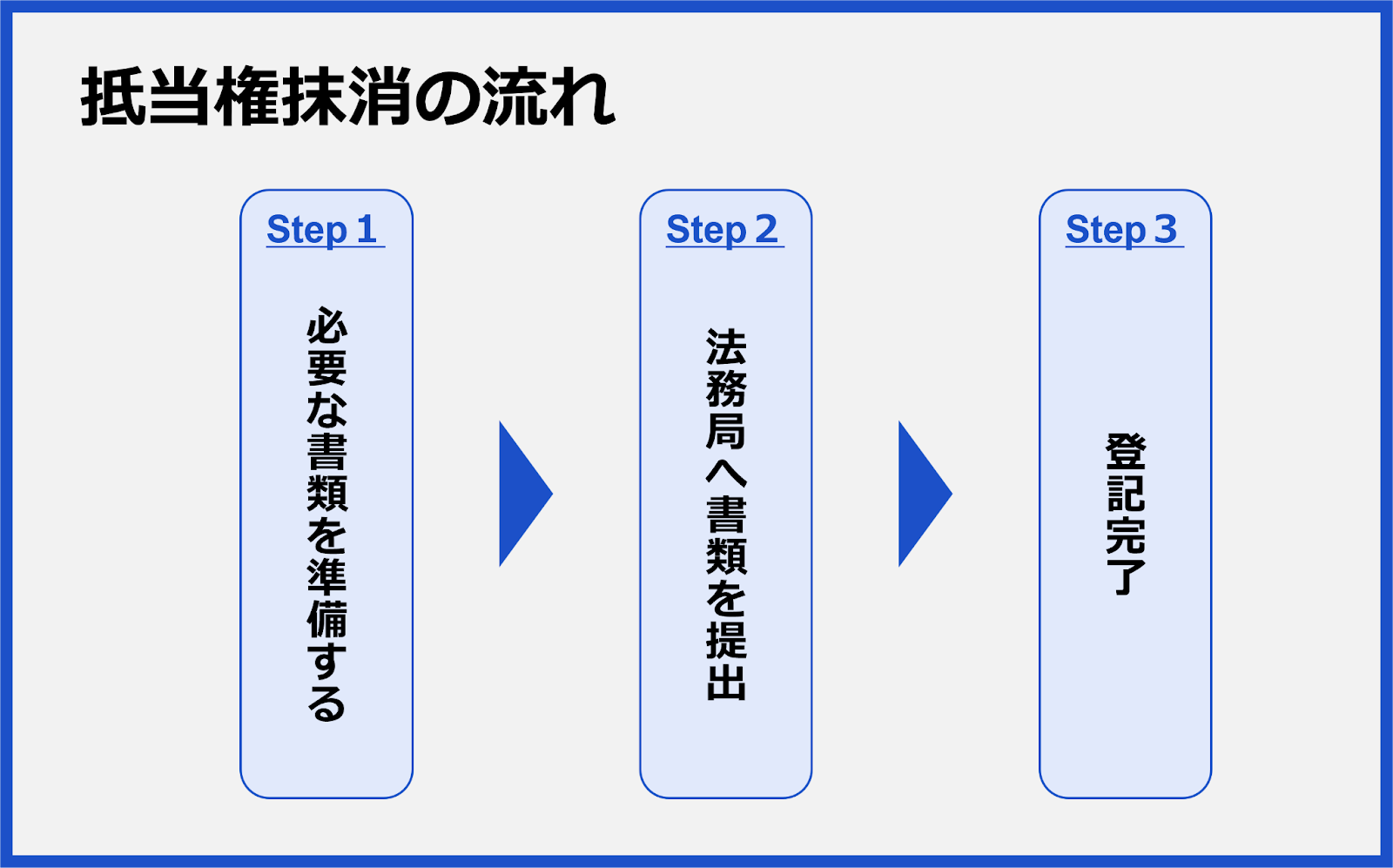

抵当権抹消の流れ

抵当権を抹消するには以下のステップで行います。

- 必要な書類を準備する

抵当権設定登記の申請には、登記原因証明情報や、印鑑登録証明書や委任状等の様々な書類が必要となります。司法書士に依頼することで、作成してもらえる書類もありますが、自身で準備する書類には漏れが無いように注意する必要があります。 - 法務局へ書類を提出

登記申請書等の申請書類の作成も終わったら、申請書と必要書類を法務局に提出します。提出する法務局は自宅の近くの法務局ではなく、対象不動産を管轄する法務局です。申請方法は窓口のほか郵送での申請もできます。 - 登記完了

法務局へ申請後、審査が行われ特に不備がなければ1週間程度で登記が完了します。

抵当権抹消に必要な書類

抵当権の抹消に必要な書類や準備するものは以下になります。

- 登記申請書

- 登記済証もしくは登記識別情報

- 登記原因証明情報

- 委任状

抵当権抹消にかかる費用

抵当権抹消でも登録免許税が発生します。抵当権抹消の登録免許税は、1つの不動産につき1,000円です。土地1筆と建物1つの場合は2,000円になります。また、土地が何筆もある時は、1筆ごとに1,000円となるため注意が必要です。司法書士に依頼する場合の報酬は1~2万円程度になります。

抵当権の順位と効力

一つの不動産に複数の抵当権が付される場合や、抵当権が持つ効力の範囲について理解しておくことで、リスクを最小限に抑えることができます。

抵当権の順位

抵当権の順位確定は、登記申し込みの時点で決まります。先に登記を済ませた抵当権が優先されるため、後から登記した抵当権は劣後する形になります。万が一競売に至った場合、第一順位の抵当権者が優先的に弁済を受け取り、それが終わり次第、第二順位の抵当権者が割り当てを受けるのが一般的な流れです。

優先弁済権とは

優先弁済権とは、債務者が返済できない場合に抵当権者が競売などによって得られた金額から優先的に弁済を受けられる権利を指します。特に第一順位を得ている抵当権者は、他の債権者より先に弁済を確保できます。

抵当権の効力の範囲

抵当権の効力が及ぶ範囲は不動産に付加して一体となっている物にも及びます。例えば、建物の場合は建具・畳・水道設備、土地の場合は樹木や取り外しが難しい庭石などが対象です。

抵当権の実行とは

抵当権の実行は、簡単に言えば債務者が返済を滞った場合に不動産を競売や任意売却にかける手続きのことです。競売では裁判所の関与のもと売却が行われ、その売却代金で抵当権者が優先的に弁済されます。任意売却の場合は債権者と債務者が合意して不動産を売却するため、競売より柔軟に進められる場合があります。

抵当権付き不動産の売却と相続

抵当権が付いている不動産を売却したい場合や、相続で引き継いだ不動産に抵当権が付いている場合には、どのような手続きを踏めばよいのでしょうか。ここでは抵当権付きの不動産を売却・相続する場合の方法について説明します。

抵当権付き不動産の売却方法

抵当権付きの不動産を売却するには、抵当権を抹消後に売却するか売却と同時に抵当権を抹消することが一般的です。売却価格がローン残高を下回る場合は、自己資金も含めて返済する場合もあります。

また、ローンの返済ができず、抵当権を抹消できない場合は「任意売却」という方法があります。任意売却は、競売にかけられる前に金融機関に相談して不動産を売却し、その売却代金で残債務を返済する方法です。競売に出すより高く売れることが多いため、金融機関にとってもより多くの残債を回収できるメリットがあります。

抵当権付き不動産の相続方法

不動産を相続する際に抵当権が残っていると、相続人はその状態で物件を承継します。ローンの支払い義務については相続の対象となるため、残債がある場合には誰が返済を引き継ぐのか、相続人同士で事前に話し合うことが重要です。相続登記を進めると同時に抵当権抹消の手続きも検討し、必要な書類や手続きを抜け漏れなく行いましょう。

まとめ

抵当権は不動産を担保に融資を受けるしくみとして非常に重要な役割を担います。ローンを組む際に必要な手続きや、不動産売却時に行う抹消手続きなど、正しい知識を持っていればスムーズに進められるでしょう。

また、不動産の売却を検討している場合は、売買実績の多い不動産会社がおすすめです。

ファミリーアセットコンサルティングでは無料売却相談を開催しています。収益物件の売却でお悩みでしたら、ぜひお気軽にご相談ください。

監修者プロフィール