不動産投資の固定資産税とは?計算方法や軽減措置を解説

不動産投資を進める上で、固定資産税は収益性に直結する重要な要素です。計算方法や軽減措置を正確に理解し、適切に対応しましょう。また、滞納によるトラブルを避けるためにも、固定資産税の仕組みや注意点を把握しておくことが大切です。

そこで本記事では、固定資産税の基礎知識から、利用可能な軽減制度やトラブルを防ぐ対策まで、分かりやすく解説します。

固定資産税は不動産投資の収益性を大きく左右する重要なコストであり、計算方法や軽減措置を正しく理解しておくことで、無駄な出費を防ぎ、長期の資産形成にもつながります。ただ、実際には「自分の物件ではどれくらいの税負担になるのか」「軽減制度を使えるのか」「収支計画にどう反映すべきか」まで具体的に判断するのは簡単ではありません。

ファミリーアセットコンサルティングでは、年間400件以上の不動産投資サポートで培った実データを活かし、物件ごとの固定資産税シミュレーションや収支改善の相談を無料で承っています。税負担を抑えながら堅実に投資を進めたい方は、気軽にご相談ください。

目次

投資用不動産の固定資産税の基本

まずは、固定資産税の基本的な仕組みや支払い時期、計算方法を把握しましょう。固定資産税について正しく理解することで、長期的なコスト管理に役立ちます。

固定資産税とは何か

固定資産税は、毎年1月1日時点で不動産を所有している人が市町村に納める地方税です。この税金は、道路や公園、学校などの公共施設の整備や福祉・介護サービスに充てられています。不動産を所有している場合、土地は登記簿や土地補充課税台帳、家屋は登記簿や家屋補充課税台帳、償却資産は償却資産課税台帳に記載されている所有者が納税義務を負います。ただし、1月1日より前に所有者が亡くなっている場合などは、現在の所有者が納税義務者となります。

固定資産税の評価額は、築年数や立地、構造などによって決まり、3年ごとに見直されます。毎年発生する負担であるため、税金を含めた資金計画をしっかりと立てることが大切です。不動産を所有する際には、長期的な維持費用を考慮し、計画的に準備を進めましょう。

固定資産税の支払い時期

固定資産税は、毎年1月1日を基準に1年分の税額が算出されます。多くの地域では、納税通知書が6月上旬に送付され、6月頃から支払いが始まります。例えば東京23区では、令和6年度の固定資産税および都市計画税の第1期の納期が6月1日から7月1日まででした。

なお、納税通知書は第1期の納期が始まる前に送付されるため、スケジュールを確認して早めの準備を心がけることが大切です。

固定資産税の計算方法

固定資産税は、固定資産税評価額(課税標準額)に標準税率(一般的には1.4%)を乗じて算出します。土地や家屋の評価額から控除額や特例措置を適用して課税標準額が決定され、それを基に税額が計算されます。

例えば、築30年・専有面積80平方メートルの中古マンションを2,000万円で購入したとします。土地の固定資産税評価額を800万円、建物の固定資産税評価額を600万円とすると、次の計算になります。

- 土地の税額計算:800万円×1/6(※1)×1.4%=1万9,000円

- 建物の税額計算:600万円××1.4%=8万4,000円

※1.小規模住宅用地の特例

年間固定資産税:1万9,000円(土地)+8万4,000円(建物)= 10万3,000円

シミュレーションを交えた固定資産税の計算方法は下記の記事で解説しています。

固定資産税の軽減措置

固定資産税は不動産を所有する上で避けられないコストですが、さまざまな軽減措置を活用することで負担を抑えることができます。これらの特例措置は、不動産の種類や用途、構造、条件によって適用の可否が異なります。

ここでは、小規模住宅用地の特例、新築住宅の減額措置、建物構造や用途変更が固定資産税に与える影響について詳しく解説します。

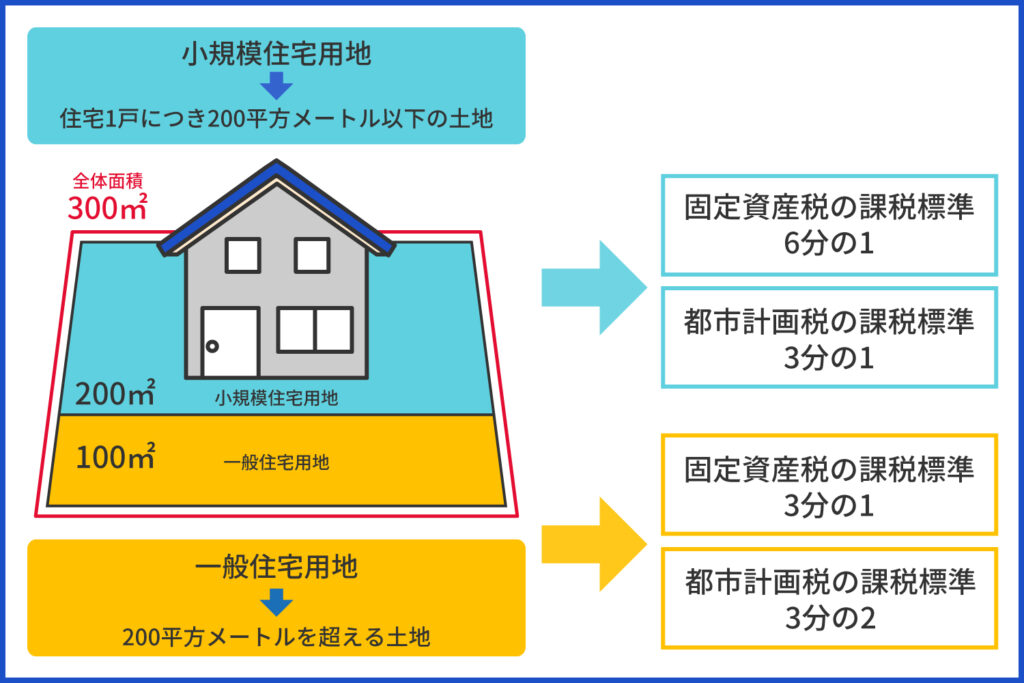

小規模住宅用地の特例とは

小規模住宅用地とは、住宅1戸につき200平方メートル以下の土地を指し、この範囲には特例措置が適用されます。固定資産税の課税標準は通常の6分の1に、都市計画税の課税標準は3分の1に軽減されるため、税負担が大幅に抑えられるのが特徴です。

一方、200平方メートルを超える部分については「一般住宅用地」として扱われ、固定資産税の課税標準が3分の1、都市計画税の課税標準が3分の2に軽減されます。

この特例を活用することで、固定資産税の負担を軽減できる可能性があります。ただし、適用条件や自治体の規定を事前に確認しましょう。

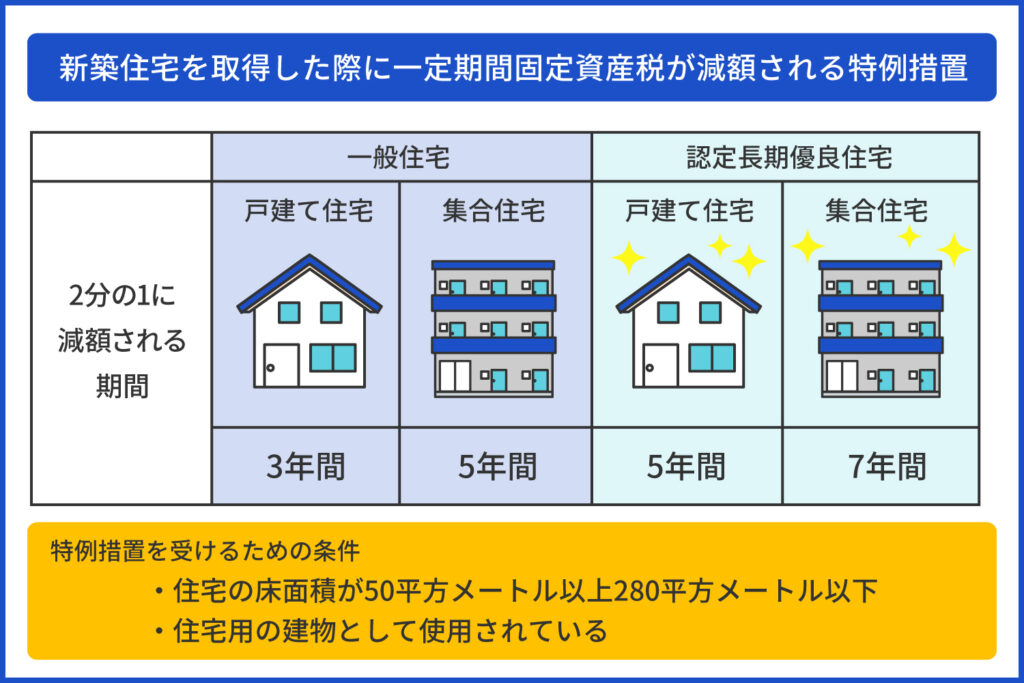

新築住宅に係る税額の減額措置とは

新築住宅を取得した場合、一定期間、固定資産税が減額される特例措置があります。具体的には、戸建て住宅の場合は3年間、マンション等の集合住宅の場合は5年間、固定資産税が2分の1に減額されます。また、認定長期優良住宅では、戸建て住宅の場合は5年間、マンション等の場合は7年間、同様の減額措置が適用されます。

この特例措置を受けるには、住宅の床面積が50平方メートル以上280平方メートル以下であることや、住宅用の建物として使用されていることなどの条件を満たす必要があります。なお、適用期限は令和8年3月31日までですが、それ以降の制度については現時点では明らかではありません。

建物構造変更で固定資産税が変わる

建物の構造を木造から鉄骨造に変更する場合、固定資産税の評価額に影響を与える可能性があります。鉄骨造は木造よりも耐用年数が長く、建築コストも高いため、評価額が上昇するケースが一般的です。

また、アパートなどの賃貸物件を事務所や店舗用途に変更すると、住宅用地特例の適用が外れ、課税標準額が増加するため、税負担が大きくなる可能性があります。このため、構造や用途変更の影響を事前に自治体へ確認することが重要です。

さらに、老朽化した建物をリノベーションする場合、改修内容や規模によっては建物の評価額が上昇し、固定資産税が増加することもあります。構造や用途の変更は固定資産税だけでなく、長期的な維持コストや収益性にも影響を及ぼすため、総合的に検討することが求められます。安易に変更するのではなく、慎重に計画を立てましょう。

中古物件購入時の固定資産税の注意点

中古物件を購入する際には、購入後の維持費用として毎年発生する固定資産税を正しく把握することが重要です。固定資産税は、築年数や建物の構造、土地の評価額、さらには3年ごとの評価替えによって金額が変動する可能性があります。将来的な税負担を見極め、計画的な購入判断につなげましょう。

築年数による固定資産税の変動リスク

中古物件を購入する際は、固定資産税の評価額が築年数や建築費の影響を受けることに注意が必要です。建物の評価額は、経年劣化に応じて国が定める経年減点補正率を基に計算されます。一般的に、木造住宅は築25年で経年減点補正率が下限の0.2に達し、それ以降は評価額の減少幅が小さくなります。鉄筋コンクリート造は、木造住宅より耐用年数が長く、45年かけて2割水準まで下がります。ただし、評価額が完全にゼロになることはなく、一定の割合で残ります。

また、建築費の高騰時には、再建築価格が上昇し、固定資産税評価額が据え置かれることで、築年数が古い物件でも固定資産税が予想外の負担となる場合があります。さらに、土地の評価額や特例措置の適用状況も税額に影響を与えるため、これらの要素を総合的に確認することが大切です。中古物件を購入する際は、築年数や評価替えのタイミングを含め、将来の固定資産税の変動リスクをしっかりと把握しておきましょう。

評価替えによる固定資産税額の変動

固定資産税の評価額は、3年ごとの「評価替え」によって見直されます。近年は、都市部を中心に地価が上昇傾向にあるため、土地の評価額が上がり、それに伴い税額が増加することが予想されます。一方、家屋については建築費の高騰が評価額に影響を与えやすい状況ですが、築年数が進む家屋では経年減点補正率の影響により評価額が下がるケースも見られます。

また、負担調整措置が適用されることで、評価額が急激に上昇した場合でも税額の負担が緩和される場合があります。評価替えによる固定資産税額の変動は、物件の所在地や築年数、特例措置の適用状況などによって異なるため、中古物件の購入を検討する際は将来の税額変動リスクを十分に考慮しましょう。

固定資産税のトラブルに対処するには

固定資産税は不動産を所有している限り避けられない税金ですが、適切に対処しないと予期せぬトラブルに発展することがあります。特に相続や滞納、評価額に関する問題は、専門知識が求められる場面が多く、対応を誤ると大きな負担になる可能性があります。

空き家の相続に要注意

空き家を相続した際には、その管理や活用方法を慎重に考える必要があります。「特定空き家」に認定されると、住宅用地の特例措置が適用されなくなり、固定資産税が最大で通常の6倍に跳ね上がる可能性があるため、注意が必要です。この増税を避けるためには、家族や親族で住む人を探したり、賃貸として活用する方法が有効です。

賃貸として活用する場合は、地域の市場状況をしっかりと調査し、需要があるかどうかを見極めることが重要です。不動産会社に相談したり、地域のデータを活用して慎重に判断しましょう。それでも活用が難しい場合は、思い切って解体や売却を検討するのも有効な選択肢です。ただし、解体後は住宅用地特例が適用されなくなるため、税負担への影響も考慮する必要があります。

固定資産税の滞納は差し押さえにつながる

固定資産税を滞納すると、延滞金が発生するだけでなく、最悪の場合には財産の差し押さえに至るリスクがあります。納期限を過ぎた場合、法定利率に基づく延滞金が課され、納期限から10日以内に自治体から督促状が発送されます。それでも支払いがない場合、催告書の送付や財産調査を経て、差し押さえ手続きが進められる仕組みです。

差し押さえの対象には、預貯金や給与、不動産、自動車などさまざまな財産が含まれます。このような状況を避けるためにも、早めに自治体に相談しましょう。分割納付や納税猶予などの制度を利用することで、滞納によるリスクを軽減することが可能です。

早めに専門家に相談すること

固定資産税の評価額や減免制度に疑問がある場合は、早めに専門家に相談するとよいでしょう。減免制度の適用条件については、税理士から具体的なアドバイスを受けられます。

一方で、評価額に対して異議や不服がある場合は、自治体に「固定資産評価審査委員会」への審査請求を行うことができます。還付請求や減免申請などには期限があるため、迷ったら早めに行動し、適切な対応を取ることが大切です。

まとめ

固定資産税は不動産投資において避けられない費用ですが、軽減措置を適用することで負担をおさえることが可能です。また、課税標準額を正確に把握することで、誤った税額請求を防ぎ、適切な納税計画を立てることができます。所有不動産の固定資産税の支払いが難しい場合は、専門家への相談や早めの対応が重要です。

本記事で紹介した固定資産税の基本や各種軽減制度を活用し、収益性を見据えた投資判断を行いましょう。

監修者プロフィール