マンションの固定資産税を計算!新築・中古別にシミュレーション

マンションを購入すると「固定資産税」の支払いが必要になります。本記事では、固定資産税の基本や計算方法、適用される軽減措置を解説し、新築・中古マンション別にシミュレーションを行います。

物件によって金額が異なるため理解しにくい固定資産税ですが、基本をおさえ、目安となる金額を知ることで、購入後の負担をイメージしやすくしましょう。

ファミリーアセットコンサルティングは、年間400件以上の取引実績を誇り、初心者から経験者まで幅広い層の資産形成をサポートしています。東京・関西エリアに特化し、ネット非公開の高利回り物件も多く取り扱っているのが強みです。

無料会員登録をすると、2,000件以上の未公開物件を閲覧できるほか、新着物件情報をメールやLINEで先行配信。一般公開前に好条件の物件をチェックできるため、投資チャンスを逃す心配がありません。

固定資産税の負担を考慮しながら、より収益性の高い投資を検討したい方は、まずは無料会員登録から始めてみてください。

| この記事で分かること ・固定資産税の定義・納税時期・納税の仕方といった基本事項の確認 ・土地と建物を分けた固定資産税の計算式と軽減措置が適用される条件 ・新築・中古マンション別の具体的な固定資産税額シミュレーションと目安 ・収支シミュレーションへの組み込み方や課税ミスのチェックポイント |

目次

固定資産税の定義をおさらい

固定資産税は、毎年1月1日時点でマンション・アパートや戸建て、土地などの「不動産(固定資産)」を所有している人が、その不動産が所在する市町村に納める地方税です。

固定資産税額は「固定資産税評価額」に基づいて計算され、この評価額は3年ごとに見直されます。固定資産税評価額は築年数や立地、構造などによって決まります。

固定資産税は所有者にとって毎年かかる費用であり、不動産購入を検討する際にはこの税負担も考慮に入れて資金計画を立てることが大切です。

固定資産税は不動産を所有している限り毎年発生するため、購入前にしっかりと負担を把握しておくことが重要です。賃貸経営を検討している方は、固定資産税以外にどんな税金が必要になるのかも理解しておきましょう。

詳しくは「不動産投資で税金が発生するタイミングは?種類や税率とともに解説!」でまとめています。

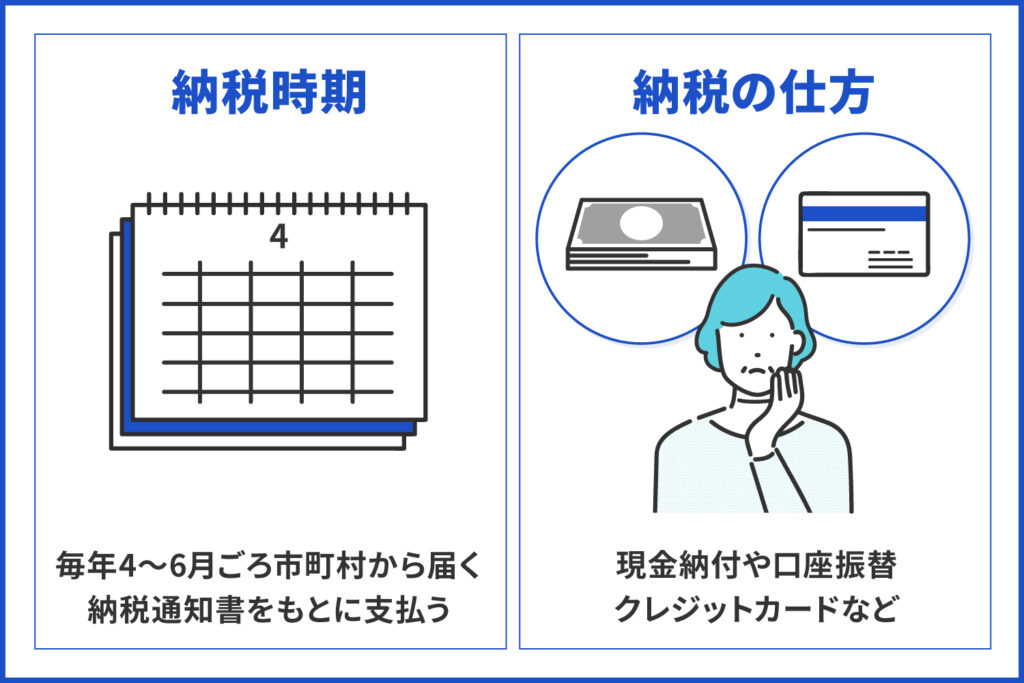

固定資産税の納税時期と納税の仕方

地域にもよりますが、納税通知書は通常4月~6月に送付され、年4回(東京23区の場合:6月、9月、12月、2月)に分けて通知書に記載された納期限までに支払う必要があります。1年分を一括で納めることも可能です。

支払方法には現金納付、口座振替、クレジットカード決済など複数の選択肢があり、自分に合った方法を選べます。なお、多くの自治体では、年4回に分けて分割納付することも可能です。

固定資産税の納付では、特に支払い期限に注意が必要です。もし期限を過ぎると、税額に延滞金が加算され、さらに滞納が続くと最悪の場合、財産を差し押さえられる恐れがあります。

(参考: 『大阪市 固定資産税・都市計画税(土地・家屋)納税通知書』)

マンションの固定資産税の計算方法

通常マンションを購入する際、土地と建物を個別に意識する場面はあまりないかもしれませんが、固定資産税の計算では土地と建物を別々に評価し計算します。ここでは、以下の3つについて解説します。

- 固定資産税の計算式

- 土地の固定資産税評価額と軽減措置

- 建物の固定資産税評価額と軽減措置

それぞれ詳しく見ていきましょう。

固定資産税の計算式

マンションの固定資産税は、土地と建物それぞれで計算した税額を合算して求めます。基本的な計算式は以下の通りです。

固定資産税=固定資産税評価額(課税標準額)×税率

前述のとおり、固定資産税評価額(課税標準額)とは、固定資産税を計算する際の基準となる価格のことです。土地と建物それぞれに対して設定され、3年に1度見直されます。

税率は自治体によって異なる場合がありますが、多くの自治体では法律で定められた標準税率である1.4%を採用しています。

固定資産税の評価額は、土地と建物で算出方法が異なります。この後詳しく見ていきましょう。

土地の固定資産税評価額と軽減措置

土地の固定資産税評価額は、主に「路線価(道路に面した土地の1平方メートルあたりの価格)」を基準に土地の形状や道路との接し方などによる補正を加えて算出されます。3年に一度評価替えが行われ、一般的に公示価格(国土交通省が公表する土地の価格指標)の約70%が目安です。

土地が住宅用地の場合、税額計算の基となる固定資産税評価額(課税標準額)に対する以下の軽減措置があります。

- 小規模住宅用地(200平方メートル以下):1/6

- 一般住宅用地(200平方メートル超):1/3

マンションの場合、課税標準額の算出基準は敷地全体の面積に対する各住戸の専有面積の割合です。投資用マンションであっても、居住用としての要件を満たす場合には、戸数×200平方メートルまで1/6の軽減措置が適用されます。

建物の固定資産税評価額と軽減措置

建物の固定資産税評価額は、再建築価格(評価時点で同じ建物を新築した場合の建築費)をベースに、築年数による価値低下(経年減点補正率)を考慮して算出されます。建物の固定資産税評価額は建築費の約50~60%が目安といわれています。

建物の固定資産税にも軽減措置があるため、新築物件の購入を検討している場合には確認しておきましょう。

2031年(令和13年)3月31日までに新築されたマンションには軽減措置があり、一定の要件を満たせば固定資産税が減額されます。対象となる居住部分の床面積の要件は、新築された時期によって異なります。

令和8年(2026年)4月1日以降に新築された場合は40平方メートル以上240平方メートル以下、令和8年3月31日までに新築された場合は50平方メートル以上(一戸建て以外の貸家の場合は40平方メートル以上)280平方メートル以下が対象です。

なお、土砂災害特別警戒区域などの災害ハザードエリアに建てられた一定の住宅は、対象外となります。

- 一般のマンション: 120平方メートルまでの部分について5年間、税額が1/2

- 認定長期優良住宅のマンション:120平方メートルまでの部分について7年間、税額が1/2

マンションの固定資産税をシミュレーション

ここでは、新築マンションを購入した場合、中古マンションを購入した場合の2パターンで、実際に固定資産税額がどのくらいになるか解説します。

計算の基となる評価額は物件によって変わるため、実際に自分が固定資産税を支払う物件と税額は異なります。しかし、軽減措置や築年数によってどのくらい差が出るのか大まかな目安として参考にしてください。

新築マンションを購入した場合を計算

以下の例で新築マンションの固定資産税をシミュレーションしてみましょう(※1,000円以下四捨五入)。

新築マンション(2024年12月完成):専有面積80平方メートル

購入価格:4,000万円

土地の固定資産税評価額:800万円

建物の固定資産税評価額:2,000万円

固定資産税の計算式は「固定資産税評価額×1.4%」です。土地の場合、住宅用地の特例により、小規模住宅用地(200平方メートル以下)は固定資産税評価額(課税標準額)が1/6に軽減されるため、以下の計算になります。

土地の税額計算:800万円×1/6×1.4%=1万9,000円

建物も同じく「固定資産税評価額×1.4%」で計算しますが、新築マンションの建物部分は、5年間にわたり税額が1/2に軽減されるため、以下の計算になります。

建物の税額計算:2,000万円×1.4%÷2=14万円

したがって、このケースにおける新築マンションの年間固定資産税は1万9,000円(土地)+14万円(建物)=15万9,000円です。

6年目以降は建物の固定資産税軽減措置が終了するため、年間固定資産税額は29万9,000円に増加します。ただし、評価額の見直しが3年に一度行われ、築年数が経過するにつれて建物部分の固定資産税評価額が下がることから、固定資産税額は徐々に減少していく傾向があります。

中古マンションを購入した場合を計算

次に、以下の例で中古マンションの固定資産税をシミュレーションしてみましょう(※1,000円以下四捨五入)。

中古マンション(築30年):専有面積80平方メートル

購入価格:2,000万円

土地の固定資産税評価額:800万円

建物の固定資産税評価額:600万円

土地の計算は新築でも中古でも同じで、税率は1.4%です。同じく住宅用地の特例で固定資産税評価額(課税標準額)が1/6に軽減されるため、以下の計算になります。

土地の税額計算:800万円×1/6×1.4%=1万9,000円

中古マンションの建物部分も、新築と同じく「固定資産税評価額×1.4%」で計算します。建物の固定資産税評価額は、築年数が経つほど低くなる仕組み(経年減点補正率による減価)になっており、ここで使う600万円はすでにその減価を反映した後の評価額です。そのため、以下の計算になります。

建物の税額計算:600万円×1.4%=8万4,000円

したがって、このケースにおける中古マンションの年間固定資産税は、1万9,000円(土地)+8万4,000円(建物)= 10万3,000円です。

固定資産税の注意点

固定資産税は、マンションの1戸を所有するだけでも毎年数万円の支出となります。したがって、複数物件や一棟物件への投資では、税額が増加しやすいため固定資産税に対して慎重な対応が求められます。

最後に、不動産投資における固定資産税の注意点について説明します。

収支シミュレーションには固定資産税分を含むこと

不動産投資において、利回りは家賃収入だけでなく支出によっても大きく左右されます。

物件購入後の支出でまず思い浮かぶのはローン返済ではないでしょうか。しかし、毎年支払う必要がある固定資産税も大きな割合を占め、投資の収益性に影響を与えます。そのため、購入後の家賃収入とローン返済だけでなく、固定資産税などの経費も組み込んだうえでシミュレーションを行い、資金計画を練ることが大切です。

また先ほどのシミュレーションのとおり、新築物件の場合は軽減措置の終了後に固定資産税額が大きく上がる点にも注意が必要です。

誤って課税されていないか税額を要チェック

固定資産税の計算は複雑なため、意外に課税ミスが起こりやすいです。2009年~2011年度における総務省の調査では、税額修正が1件以上あった市町村の割合は97%にものぼります。特に複数の物件を所有している場合、各物件の課税額を細かくチェックし課税ミスによる過払いを防ぎましょう。

課税明細書をチェックするポイントは、主に以下の3点です。

- 地積や建物の構造など、記載に誤りはないか

- 軽減措置が適用されているか

- 3年に1度の評価替えが反映されているか

地方税法第18条の3によると、地方税の過誤納金の請求権の消滅時効は5年です。課税ミスによる過払いが見つかった場合、5年以内に自治体に請求すれば返還されます。

(参考: 『総務省 固定資産税及び都市計画税に係る税額修正の状況調査結果』)

まとめ

毎年支払う固定資産税は、居住用においても不動産投資においても軽視できない費用であり、購入する際は念頭に置いた上での資金計画・収支計画が必要です。

本記事を参考に、固定資産税について考える際に重要な軽減措置や課税標準額の算出方法についても理解した上で購入物件の選定や投資判断を行いましょう。

監修者プロフィール