日本は税金が高すぎる?世界との比較から見る負担感とおすすめの節税方法

「日本は税金が高すぎる」と感じる人は少なくありません。給与明細に記載された天引き額や、買い物時に支払う消費税など、日常生活の中で税負担の重さを実感する機会は多くあります。

しかし実際のところ、日本の税金は本当に国際的に見て高いのでしょうか。その負担感の背景には、制度上の仕組みや、使途の不透明さ、不公平に感じられる運用の実態も影響しています。

本記事では、日本の税制が「高すぎる」と受け止められる理由を整理し、他国との比較を通じてその実態を明らかにします。あわせて、具体的な節税対策についても紹介します。

日本の税制は複雑で、社会保険料の負担も大きいため、多くの人が「税金が高すぎる」と感じています。実際、給与から天引きされる税・保険料は年収が上がるほど重くなり、可処分所得が思うように増えない状況が続いています。一方で、海外と比較すると日本が特別に税率だけ高いわけではなく、“取り方”や“仕組みの分かりにくさ”が負担感を大きくしている面もあります。

税金の全体像を理解し、合法的に使える控除や節税策を活用すれば、手取りを増やしながら将来の資産形成を進めることも可能です。

ファミリーアセットコンサルティングでは、税金を抑えつつ資産を増やす方法や、不動産を使った節税モデルの相談を無料で受付しています。

目次

「税金が高すぎる」と感じる理由

「税金が高すぎる」と感じる人は多く、給与明細や買い物のたびにその負担を実感することもあるでしょう。実際には、税金だけでなく社会保険料も合わせた負担が大きく、手取りの減少につながっています。さらに、日常生活に溶け込んだ「見えにくい税金」もあり、家計への影響は想像以上です。

ここでは、その背景にある構造や要因を整理し、なぜ多くの人がそう感じるのかを考察します。

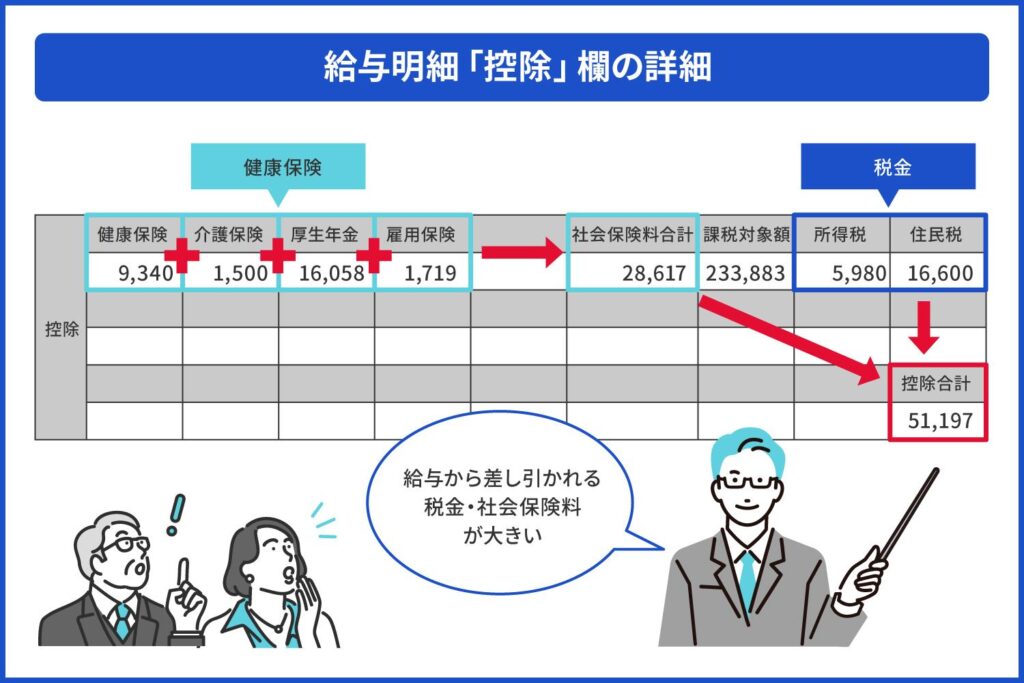

給与から差し引かれる税金・社会保険料が大きい

毎月の給与明細を見て、「思ったより手取りが少ない」と感じる人は少なくありません。その主な原因は、税金や社会保険料の負担が大きいためです。

まず健康保険料は、標準報酬月額のおおよそ10%で、そのうち半分を従業員が負担します。さらに40歳以上64歳以下は、介護保険料(約1.6%)の半額も加算されます。

厚生年金保険料は18.3%と高く、そのうちの半分が給与から引かれます。加えて、雇用保険料(一般事業所で0.6%)も差し引かれます。

これらに加えて、所得税と住民税も毎月の給与から天引きされます。所得税は課税対象額に応じて5%〜45%の累進税率で源泉徴収され、年末調整で清算されます。住民税は前年の所得に対して課され、多くの自治体で一律10%となっており、翌年以降の手取り額を圧迫する要因になります。

税金や社会保険料の負担は、会社員の手取り額を大きく左右します。仕組みを理解しておくと、家計管理や将来の資産形成にも役立ちます。特に不動産投資を検討している場合は、どのタイミングでどんな税金が発生するのかも押さえておきましょう。

詳しくは「不動産投資で税金が発生するタイミングは?種類や税率とともに解説!」で確認できます。

「見えない税金」も私たちの生活を圧迫している

私たちが日常であまり意識していない「見えない税金」、すなわち間接税も家計に大きな負担を与えています。消費税は代表的な存在ですが、それ以外にも多様な税金が商品やサービスにかかっており、生活のあらゆる場面で負担が発生しています。

例えば、ガソリン1リットルあたり約60円の税金が上乗せされており、これは揮発油税と地方揮発油税によるものです。この影響で、「交通・通信」分野の実効税率は10%を超える高水準となっています。

酒類には酒税が、不動産や契約書には印紙税が課されており、日常の支出に目立たないかたちで税金が組み込まれています。さらに、食料品にも平均で約7%の間接税がかかっているとされ、軽減税率の対象でも負担はゼロではありません。

消費税導入以降、間接税全体の構成は大きくは変わっていないものの、個別品目ごとの実効税率にはばらつきがあり、結果として実質的な負担は商品やサービスごとに異なります。

手取りが「気づいたら」減っている

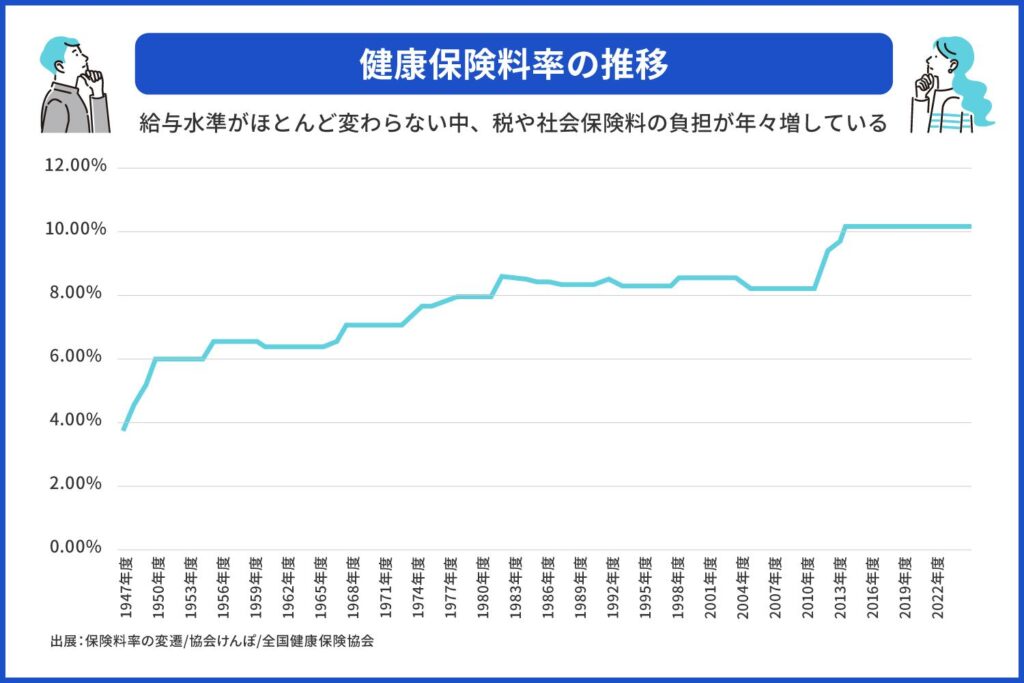

税金が「高すぎる」と感じる背景には、給与水準がほとんど変わらない中で、税や社会保険料の負担が年々増しているという現実があります。特に2000年以降、健康保険料や介護保険料、厚生年金保険料のいずれも保険料率が上昇を続けており、可処分所得を圧迫しています。

例えば、厚生年金の保険料率は2000年時点で約17.35%(労使合計)でしたが、2025年には18.3%に達し、上昇が固定化されています。健康保険や介護保険も同様に上がっており、給与からの控除額は確実に膨らんでいます。

一方で、給与そのものは長期的に伸び悩んでおり、各種控除の縮小と合わせて、手取り額は「気づいたときには減っている」状態です。税や保険料に挟まれるこの構図が、実質的な負担だけでなく、心理的な圧迫感にもつながっているといえます。

実際、日本の税金は本当に高いのか?

「税金が高すぎる」と感じる声は多くありますが、実際に日本の税負担は国際的に見て本当に重いのでしょうか。税の高さを議論するには、単なる金額の比較だけでなく、所得や財産の種類、制度の仕組み、さらには他国との違いを総合的に見ることが大切です。

ここでは、日本の所得税や相続税、消費税について、主要国との比較を通じて実態を整理し、「税金が高い」と感じる背景を冷静に見つめ直します。

「所得税・住民税」の主要国との比較

日本の所得税・住民税の仕組み

日本の所得税は、5%から45%までの7段階で構成される累進課税制度を採用しており、所得が増えるほど税率も高くなります。

個人住民税は、課税対象となる方に対して所得割として全国共通で10%(都道府県民税4%・市町村民税6%)が課されますが、総所得が一定額以下の方などは非課税扱いとなる場合があります。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から194万9,000円まで | 5% | ー |

| 195万円から329万円9,000円まで | 10% | 97,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

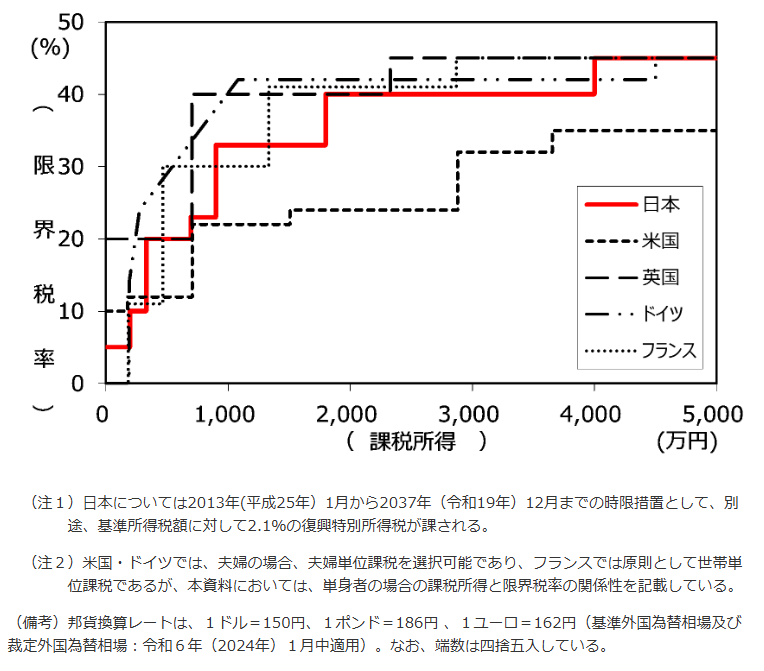

こうした税負担を合計した場合、給与収入が1,000万円のケースでは、イギリスやドイツより軽く、アメリカやフランスよりは重い水準です。国際的な位置づけとして、日本の所得税が特に高いとはいえません。

投資や不動産所得に対する課税

日本の税制では、所得の種類ごとに異なる課税方式が定められており、給与、投資、不動産といった収入に対しても、それぞれの性質に応じた税率が適用されます。

例えば株式による配当所得や譲渡所得には、一律20.315%の税率が課されます。不動産所得は、給与と同様に累進課税の対象となり、所得が多いほど高い税率が適用されます。さらに、不動産を売却して得た譲渡所得については、保有期間によって税率が異なり、5年を超えるかどうかで区分されています。

| 所得の種類 | 税率 | 補足 |

| 配当所得・株式譲渡所得 | 20.315% | 所得税15%+ 住民税5% + 復興特別所得税0.315% |

| 不動産所得 | 累進課税(5%〜45%) | 給与所得と同様に段階的課税 |

| 不動産譲渡所得(短期:5年以下) | 39.63% | 所得税30% + 住民税9% + 復興特別所得税0.63% |

| 不動産譲渡所得(長期:5年超) | 20.315% | 配当・株式譲渡所得と同様 |

「相続税」の主要国との比較

相続税率と負担水準

日本の相続税制度は、他の主要国と比べて課税対象となる範囲が広く、一定以上の遺産を相続する場合には、税負担が生じやすい仕組みとなっています。

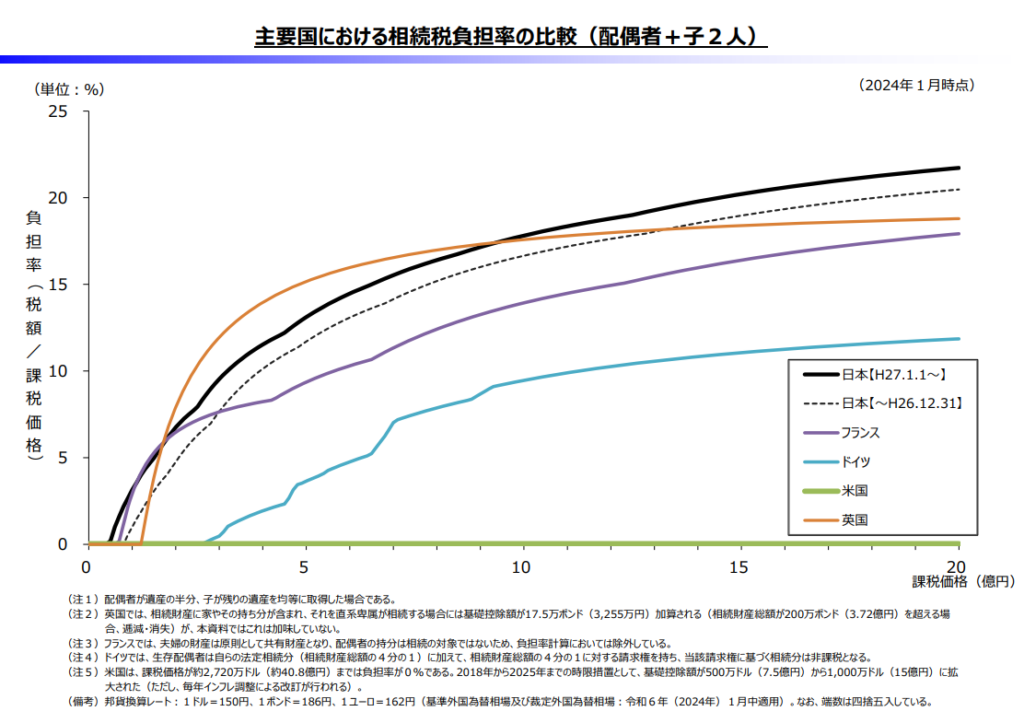

例えば、5億円の遺産を配偶者と子ども2人で法定相続分に従って相続し、配偶者控除を適用したケースでは、相続税の合計は約6,500万円となり、負担率はおよそ13%です。同じ条件での比較では、イギリスがおおむね12%、フランスやドイツは10%前後となるケースが多く、アメリカでは基礎控除が非常に大きいため、相続税は発生しません。

制度の違いがあるため単純な比較は難しいものの、日本の相続税は課税が発生する遺産の範囲の広さという点で、他国と異なる特徴があります。

日本の相続税が高水準にある原因

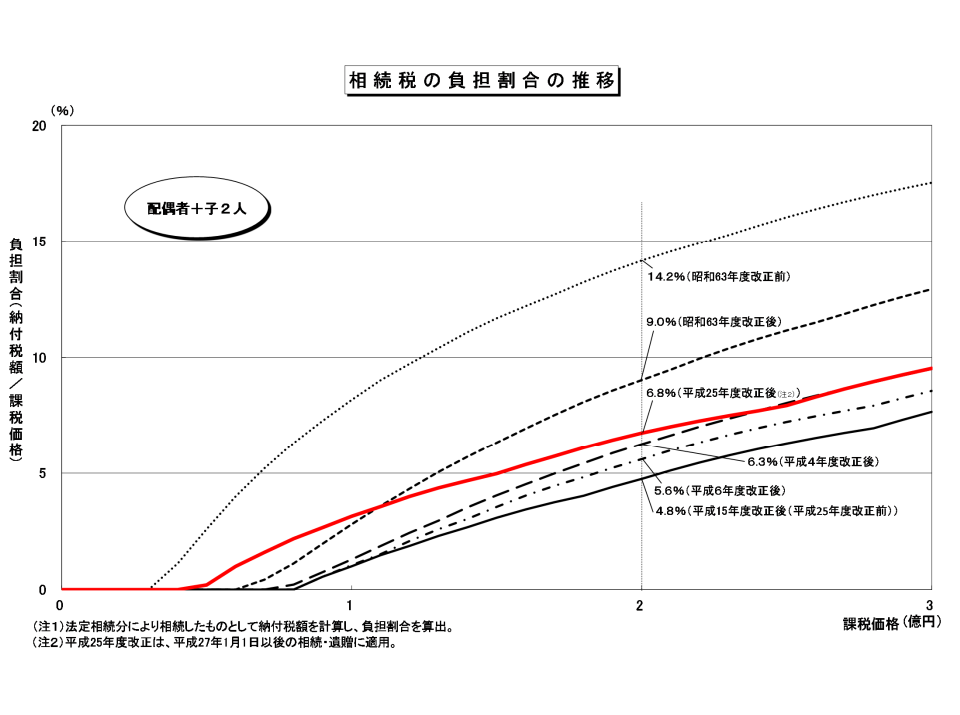

日本の相続税が比較的高水準とされる背景には、基礎控除額の水準が低く設定されていることが挙げられます。現行制度では、基礎控除は「3,000万円+600万円×法定相続人の数」という計算式に基づいて算出されます。

一例として、配偶者と子ども2人が相続人となる場合、控除額は合計4,800万円にとどまり、それを超える部分について相続税が課されます。

控除額が比較的おさえられていることから、一定の資産を保有する家庭でも課税対象となることがあり、相続税がより身近な負担として認識されやすい傾向があります。この点は、日本の相続税制度において、税負担が広く及ぶ要因の一つとなっています。

「消費税」の主要国との比較

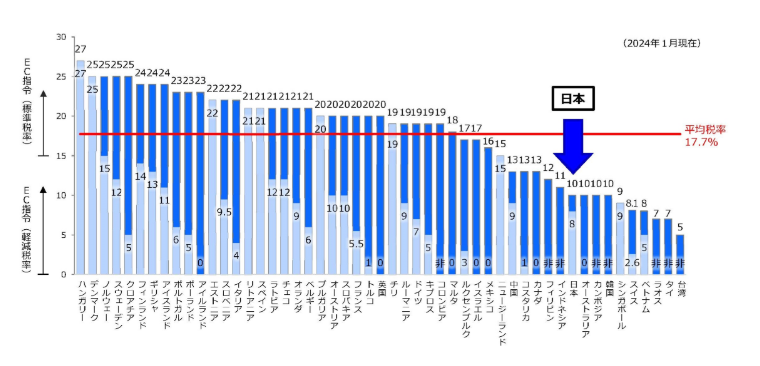

国際的には低水準な日本の消費税率

日本の消費税率は現在10%であり、OECD加盟国の中では標準的な税率よりも低い水準にあります。2024年時点でのOECD諸国の標準付加価値税(VAT)率の平均は19.3%であり、日本の税率はこれを大きく下回っています。

ただし、税率が低いからといって、生活者がその恩恵を実感しているとは限りません。特に日常的に購入する生活必需品に対する税負担の感覚は、税率の数値以上に影響を与える要因となっています。

出典:「諸外国等における付加価値税率(標準税率及べ食料品に対する適用税率)の比較」(財務省)

軽減税率制度の違い

消費税率に対する生活者の体感に影響を及ぼす要因の一つに、軽減税率制度の適用範囲の違いがあります。多くの欧州諸国では、食料品や医薬品などの生活必需品に対して広範囲に軽減税率を適用しており、実質的な税負担をおさえる工夫がされています。

一方、日本の軽減税率制度は対象が限定的であり、食品と定期購読の新聞に限られています。この適用範囲の差異が、表面的な税率以上に生活者の負担感に影響を及ぼしていると考えられます。

消費税における「逆進性」の課題

消費税は、所得にかかわらず一律の税率で課されるため、収入の少ない方ほど所得に対する負担の割合が高くなる傾向があります。このような性質は「逆進性」と呼ばれ、税制の公平性という観点から課題となっています。特に生活費に占める消費の割合が大きい低所得者層にとっては、実質的な負担感が強くなりやすいと指摘されています。

北欧諸国などの高福祉国家では、現金給付や社会保障の拡充といった政策を通じて、こうした逆進性を緩和しています。一方、日本では軽減税率制度など一部の対応が見られるものの、給付措置を含めた総合的な対策は十分とはいえません。

「高福祉・高負担国家」と日本の決定的な違い

税率に見合う公的サービスがある北欧

スウェーデンやデンマークをはじめとする北欧諸国では、税率は高いものの、それに見合う公的サービスが国民に提供されています。例えば、教育の無償化や充実した子育て支援、高齢者福祉など、生活の各段階に応じた制度が整備されており、日常生活を幅広く支える仕組みが確立されています。

高い税率に対して明確な見返りがあることで、国民の間には税制への納得感が生まれやすく、政府に対する信頼も高まりやすい傾向にあります。税を通じた社会保障の還元が実感できる点が、北欧諸国の特徴といえます。

日本の「中福祉・中負担」の実態

日本は「中福祉・中負担」と位置づけられるものの、税金や社会保険料に見合う公的サービスが十分でないと感じる人が多く、負担に対する納得感が得にくいのが現状です。例えば、同じ労使折半でもドイツは健康保険の追加料率や基金決算を政府サイトで定期的に公開しており、負担と給付の関係を比較的把握しやすい仕組みが整っています。

一方、日本では社会保険料が年々上昇を続けるにもかかわらず、将来の年金や介護サービスに対する不安が拡大しています。税率だけでなく、支払った対価として受け取れるサービスが見えにくいことが「高すぎる」という印象を強めているといえるでしょう。

なぜ納税に納得できないのか?

税金を支払うことに対して、多くの人が「納得できない」「不公平だ」と感じる背景には、単に金額の問題だけでなく、制度のあり方や運用の実態が深く関わっています。

ここでは、納税者の不満がどこから生まれているのかを明らかにしながら、制度への信頼を揺るがす要因を掘り下げていきます。

税金の使い道を不透明だと感じるため

日本の税制には、税収の使い道が見えにくいという構造的な課題があります。例えば、たばこ税は年間で2兆円以上を集める重要な財源ですが、その使途については不明瞭な点が少なくありません。

実際に、たばこ特別税の一部は、旧国鉄の債務返済や国有林野事業の赤字補填といった目的に充てられています。そのため、喫煙者のみがこうした財政負担を背負っている状況には、不公平感が伴いやすくなっています。

また、国たばこ税や地方たばこ税は「一般財源」に分類されており、消費税と同様に用途が特定されていません。一般財源は、教育や福祉、災害救助、インフラ整備など多岐にわたる分野で使われていますが、個々の税金がどの事業に活用されたかを把握するのは困難です。

このように、納税者が自分の納めた税金の使途を実感しにくい状況が続くことで、税に対する不信感や不満が強まっています。特定財源の割合が年々減少し、税全体の一般財源化が進む中、「税金の見える化」を求める声が高まっているのが現状です。

政治と利権構造への不信感

自民党の裏金事件をはじめとする政治資金をめぐる問題は、確定申告を行う一般納税者の間で強い怒りを呼んでいます。わずかな記載ミスでも課税対象となりえる一方で、「政治資金」は原則として非課税とされており、この制度そのものに対する不公平感が高まっています。

国会議員の裏金に対する課税はあいまいなままで、政治資金と私的な支出の線引きや申告実態についても不透明さが残っています。1966年の「黒い霧事件」後には、国税庁長官が国会で議員の申告漏れを公表した例がありましたが、現在はそのような情報が公開されていません。

「自分たちは厳しく徴税され、政治家は特別扱いを受けている」といった認識が広がることで、制度全体に対する不信感がいっそう強まっているのが実情です。

「誰のための税制か」が見えにくい社会背景

現在の税制には、特定の業界や既得権益層に有利な制度が多く存在しており、政治と利権の結びつきに対する不信感が根強くあります。大企業には研究開発税制が、中小企業には軽減税率が適用されるなど、産業振興を目的とした税優遇が広く導入されています。

一方で、子育て世代や若年層に対する税制上の支援は限られており、負担の偏りが課題となっています。例えば、高齢者に対する公的年金等控除が手厚いのに比べ、子育て支援のための税額控除は限定的です。

経済学者トマ・ピケティの指摘どおり、1980年代以降は多くの国で高額所得者への税率が引き下げられ、格差が拡大する傾向が強まっています。日本でも富裕層への課税強化には慎重で、再分配機能が十分に働いていないとの指摘があります。

また、税制が複雑であることから、「誰がどれだけ得をしているのか」が見えにくい仕組みになっています。給与所得者は源泉徴収で税が自動的に差し引かれる一方、資産所得や事業所得を持つ人は各種控除や特例を利用して負担をおさえやすい傾向があります。

同じ所得でも収入の種類によって税負担に差が生じることで、不公平感や「税金が高すぎる」といった印象が広がっているのが現状でしょう。

「高すぎる税金」への個人の対抗策

税負担への不満が高まる中でも、個人が取れる対策は決して少なくありません。制度を正しく理解し、自分のライフスタイルや収入に合った方法で節税を実践すれば、将来に向けた資産形成にもつなげることができます。

最後に、控除や非課税制度の活用、不動産投資などを通じて、無理なく税負担を軽減するための具体的な方法を紹介します。

控除・制度をフル活用する

各控除や制度を活用するためには、各種制度の仕組みを正しく理解し、状況に応じて適切に活用することが重要です。制度の内容を把握し、タイミングを逃さず利用することで、税負担をおさえることができます。

- ふるさと納税

寄付金のうち2,000円を超える部分について、所得税と住民税からの控除が受けられます。地方自治体への寄付を通じて返礼品が受け取れる点でも人気を集めています。年収や家族構成によって、控除上限額が異なるため、事前に控除上限額を確認しましょう。

- 医療費控除

1年間に支払った医療費が10万円(総所得金額が200万円未満の人は総所得金額×5%)を超えた場合に適用可能で、その超過分を所得控除の対象にできます。本人と生計を一にする家族の医療費も合算できるため、家族全体で医療費がかさんだ年は、忘れずに申請することが大切です。

- 扶養控除

扶養家族がいる場合に所得から一定額を差し引ける制度で、特に高校生や大学生を養う世帯にとっては有効な節税手段となります。

これらの制度はいずれも比較的利用しやすく、年末調整や確定申告の手続きを通じて反映させることができます。正しい知識を持って手続きを進めることで、無理なく節税効果を得ることが可能です。

所得控除と非課税制度を上手に使って節税する

節税を意識した資産形成には、所得控除や非課税制度を上手に活用することが効果的です。中でも、iDeCo(個人型確定拠出年金)は代表的な手段の一つです。掛金が全額所得控除の対象となるため、毎年の税負担を軽減できるだけでなく、老後資金の準備にもつながります。

iDeCoで得られる運用益には課税されず、通常であれば約20%かかる税金が免除される仕組みになっています。さらに、受け取る際には公的年金等控除の対象となるため、引退後も有利に活用できます。

NISA(少額投資非課税制度)も、運用益が非課税となる点で資産形成に有利です。所得控除の対象ではありませんが、iDeCoが原則60歳まで引き出しできないのに対し、NISAはいつでも解約できる点が大きなメリットといえます。iDeCoとNISAを目的によって、使い分けることで効率的な資産形成が期待できます。

不動産投資で賢く節税しながら資産を築く

不動産投資は、年収が高い方にとって有効な節税手段です。所得税と住民税は、年収が増えるほど税率も上がるため、節税による金額的な効果がより大きくなります。

中でも、減価償却費は実際の支出を伴わない経費であり、帳簿上で赤字を計上することが可能です。この不動産所得での赤字を給与所得と相殺することで、課税所得を減らし、税負担を軽減できることが不動産投資による節税の仕組みです。

節税効果を高めるには、減価償却費を多く取れる物件を選びましょう。木造の築古物件は耐用年数が短いため、短期間で大きな減価償却費を計上でき、節税向きとされています。

一方で、新築の区分マンションは耐用年数が長く、減価償却費も小さくなるため、節税効果は限定的です。節税を目的として不動産投資に取り組む場合は、適切な物件選びを行うことが大切です。

まとめ

「税金が高すぎる」と感じる背景には、手取りの減少や間接税の負担、税金の使い道の不透明さ、そして政治や利権構造への不信感があります。こうした不満は、「誰のための税制なのか」という疑問にもつながっています。

一方で、ふるさと納税や医療費控除、iDeCoやNISA、不動産投資などの制度を活用すれば、節税と資産形成を両立することも可能です。納得できる税制度の実現には、制度理解とともに、政府の透明性や公正な運営が不可欠です。

監修者プロフィール