築古アパートは融資を受けられない?【金融機関別】資金調達の方法を解説

築古アパート投資は比較的安く購入できるため、上手に運用すれば高い利回りが期待できる不動産投資です。一方で、「融資が通りにくい」「修繕費がかかる」「売却が難しい」などの理由から、物件選びは新築以上に慎重さが求められます。

この記事では、築古アパート投資を成功に導くために必要な、金融機関が重視する融資判断のポイントや資金調達の方法を解説します。

読み終える頃には、築古アパート特有のリスクをコントロールする方法や、いかにして融資を引き出し安定したキャッシュフローを実現するかが、イメージできるようになるでしょう。

築古アパートは比較的価格が手頃で魅力的な反面「どの物件なら安全か」「融資は通るのか」という不安がつきものです。ファミリーアセットコンサルティングは、40行以上の取引先金融機関との信頼関係により、一般的に融資が付きづらいと言われる築古アパートの融資にも強みがあります。不安を抱えたまま自己判断する前に、まずは無料投資相談で最適な投資プランを確認してみませんか?専門家が個別にアドバイスしています。

目次

築古アパートへの融資で金融機関が重視するポイント

耐用年数を超えた築古アパートは、建物の担保評価が低くなるため、一般的には融資が通りにくいとされています。そのため「築古=融資不可」と考える方も少なくないでしょう。

しかし実際には、すべての築古アパートが一律に否決されるわけではなく、一定の条件を満たせばアパートローンを組めるケースも存在します。

ここでは、築古アパートの融資審査において金融機関が重視するポイントを解説します。

利回りが高い

築古アパートの融資審査では、利回りが高いほど返済余力を示しやすく、プラスにはたらく場合があります。

ただし、金融機関は「利回り◯%以上なら融資可能」といった基準で判断しているわけではありません。実務では、家賃収入から経費を差し引いた純収益が、年間返済額を上回るか(返済余力が確保できているか)の実質利回りを重視します。

築古アパートは建物の担保評価が低くなりやすいため、収益面から返済可能性を示す必要性が高まります。築古アパートで融資を受けるには、実質利回りを通じて返済余力があることを示せるかがポイントです。

土地の価値が高い

築古アパートでは、土地の担保評価が高いほど、融資条件が良くなる場合があります。

融資審査では、建物単体ではなく、土地を含めた担保力を総合的に判断するのが一般的です。土地は建物と違って経年劣化せず、立地や需要によっては将来的な価値の下支えになるため、金融機関にとっても回収可能性を判断する重要な要素と言えます。

以下は金融機関から評価されやすい立地です。

- 駅徒歩10分以内など事業性の評価が高い立地

- 希少性のある広い土地

- 再開発の可能性がある地域

- 都心部の物件 など

融資を受けて築古アパートの購入を検討する際は、建物の状態だけで判断せず、土地の評価や立地条件も含めた担保力の確認が大切です。

オーナーの属性が良い

築古アパートの融資審査では、オーナー(借主)の属性が良いほど、審査が前向きに検討される傾向にあります。金融機関は「万が一、物件収支が悪化した場合でも返済を継続できるか」という視点で、借主の返済能力もみているからです。

その判断材料として、勤務先、勤続年数、年収、雇用形態などの属性が重要視されます。

たとえば、勤続年数が長く、安定した企業に勤務している場合、将来にわたって収入が継続されやすいと評価されます。その結果、築古アパートであっても「返済能力に余力がある借主」と判断され、融資審査が通りやすくなるケースがあるのです。

一方で、物件の収益性が高く見えても、借主の収入が不安定な場合は、返済リスクが高いと判断されてしまうこともあります。

築古アパートの融資では、物件条件だけでなく、借主の返済能力も含めて総合的に判断されるため、自身の属性を踏まえた融資戦略が必要です。

金融機関によって融資審査のポイントが異なる

築古アパートで融資を受けるためには、金融機関ごとに異なる審査方針の理解が重要です。

不動産融資の審査基準は、金融機関によって異なります。ある金融機関は担保評価を優先する一方、別の金融機関では収益性や事業計画の妥当性を重んじるところもあります。

築古アパートは建物の評価が低くなりやすいため、どの要素を優先する金融機関なのかによって、融資の可否や条件が変わるのです。

ただし、どの要素がどの程度評価されるかは金融機関ごとに異なり、明確な基準は公表されていません。そのため、積極的に複数の金融機関の融資面談を受けて比較検討しつつ、不動産会社や専門家のネットワークも活用して、融資の可能性が高い金融機関を絞り込むとよいでしょう。

築古アパートの融資では「どこに相談すればいいのか」「自分のケースで融資が通るのか」がわからず立ち止まってしまう方が多いです。ファミリーアセットコンサルティングには、築古アパートの融資傾向に精通したコンサルタントが在籍しており、あなたの状況に合わせて最適な金融機関や融資戦略を個別にアドバイスします。

融資が通るだろうかと不安な方こそ、一度プロに相談してみませんか?

築古アパートの融資期間がキャッシュフローに与える影響

築古アパート経営で安定したキャッシュフローの確保に重要なのが融資期間です。

多くの金融機関では、建物の法定耐用年数を一つの目安にして融資期間を設定するため、築年数が古い物件ほど返済期間が短くなりやすい傾向があります。返済期間が短くなると、年間の返済額は増え、その分キャッシュフローが圧迫されてしまうのです。

ここでは、築古アパートの融資期間がどのように決まり、キャッシュフローにどのような影響を与えるのかを解説します。

アパートの耐用年数

金融機関は、融資期間を検討する一つの目安として「法定耐用年数」を参照します。

法定耐用年数は、税法上の減価償却期間として定められており、建物の構造ごとに異なります。

主な建物の構造と法定耐用年数は、以下の通りです。

| 構造区分 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨造 (厚み3㎜以下) | 19年 |

| 軽量鉄骨造 (厚み3㎜超4㎜以下) | 27年 |

| 重量鉄骨造 | 34年 |

| 鉄筋コンクリート造 | 47年 |

(参照:国税庁 主な減価償却資産の耐用年数表)

築年数が進んだ物件では、法定耐用年数の残り期間(残存耐用年数)が少ないため、金融機関が設定する融資期間は短くなります。その結果として年間返済額が増え、キャッシュフローが圧迫されるのです。

ただし、実務では法定耐用年数だけで一律に決まるわけではなく、物件の状態、担保評価、収益性、借主の属性などを踏まえて総合的に判断されます。

融資期間が短いとキャッシュフローが圧迫されやすい

返済期間が短くなるほど、同じ借入額・金利条件であっても、月々の返済額は増加します。

| 借入額5,000万円・金利2.0% 元利均等返済のシミュレーション | |

|---|---|

| 融資期間 | 返済額 |

| 築浅(35年返済) | 月々約16.6万円 |

| 築古(15年返済) | 月々約32.2万円 |

融資期間が短いと、空室や修繕費が一時的に発生しただけでも収支が赤字に転じるリスクが高まります。また、キャッシュフローが少なくなると、2棟目の資金づくりにもマイナスに作用します。

築古アパートで安定したキャッシュフローを確保するためには、どこまで融資期間を確保できるかに着目するとよいでしょう。

築古アパート投資が注目されている理由について詳しく知りたい方は、こちらの記事もお読みください。

築古アパートの金融機関別資金調達方法

築古アパートの資金調達では「どの金融機関を選ぶか」によって融資条件に差が出ます。一口にアパートローンと言っても、銀行・日本政策金融公庫・ノンバンクでは、築古物件に対する融資姿勢や審査基準、金利水準が異なります。

| 金融機関 | 築古物件への 融資姿勢 | 金利 | 向いている方 |

|---|---|---|---|

| 銀行 | 厳しい | 低い | 属性が 高い方 |

| 日本政策 金融公庫 | 比較的 柔軟 | 低〜中 | 事業計画が 作れる方 |

| ノンバンク | 柔軟 | 高い | 銀行で 断られた方 |

ここでは、金融機関別の特徴と、築古アパート投資における資金調達の考え方を解説します。

銀行

銀行は築古アパートの資金調達において、融資額・融資期間・自己資金などの条件が比較的厳しい金融機関です。

銀行は不動産融資の審査において、担保評価や返済能力を重視します。築古アパートは建物の評価が低くなりやすく、担保力の面で不利であるため、希望する融資額に届かなかったり、審査自体が厳しくなったりするケースがあります。

また、年収に対して返済額が過大と判断されると、条件の見直しや否決につながる場合もあるのです。

一方で、仲介を依頼した不動産会社と提携関係にある銀行では、融資がスムーズに進む場合があります。そのため、提携銀行をもつ不動産会社のネットワークを活用できれば、築古アパートであっても、融資の可能性を広げられることがあります。

築古アパートの融資は、担保評価や返済比率の基準が厳しく、どの銀行なら通るのかわからないという悩みがつきものです。しかも、金融機関ごとに審査の傾向は異なり、個人で最適な銀行を探し出すのは簡単ではありません。

ファミリーアセットコンサルティングでは、40行以上の取引先金融機関とのネットワークを活かし、あなたの状況に合った融資戦略をご提案しています。築古アパート投資で失敗したくない方、まずは無料投資相談で、あなたに適した金融機関と融資戦略を明確にしましょう。

日本政策金融公庫

日本政策金融公庫は、中小企業や個人事業主の支援を目的とした金融機関です。担保評価だけでなく事業の収益性や計画内容を重視する傾向があります。

高い利回りが見込め、収支計画や修繕計画がきちんと練られている事業計画であれば、建物の築年数だけを理由に一律に否定されるとは限りません。築古アパート投資において、日本政策金融公庫は「収益性と事業計画を説明できる投資家」にとって有効な資金調達先と言えます。

ノンバンク

ノンバンクは預金業務を行わず、貸付業務に特化しているため、銀行と比べて審査基準が柔軟な傾向があります。また、審査から融資実行までのスピードが比較的速い点も特徴の一つです。

銀行では耐用年数や担保評価の制約から貸付が難しい築古アパートでも、ノンバンクは事業性を評価して、融資してくれる場合があります。

ただし、金利は銀行融資より高めに設定されることが多く、返済がキャッシュフローに与える影響に注意しなければいけません。ノンバンクから融資を受ける際は、金利負担を踏まえた返済計画やキャッシュフローが手元にどれだけ残るのかシミュレーションが必須です。

築古アパート投資のメリット

築古アパートは、物件価格を抑えやすいため、運用によって高いリターンが狙える不動産投資です。物件の選定は慎重に行わなければいけませんが、築古アパート投資には資産形成におけるいくつかの強みがあります。

築古アパートの主なメリットは、次の通りです。

高い利回りが期待できる

築年数が経過したアパートは、建物価値の下落により売買価格が下がる一方で、家賃相場は一定水準で下げ止まりになる傾向があります。その結果、購入価格に対して家賃収入の割合が上昇し、高い利回りが期待できます。

新築木造アパートの想定利回りはおおむね6〜8%程度が一般的ですが、築30年以上の中古アパートでは、10%を超える利回りの物件がみられることもあるのです。

築古物件は設備の古さなどから入居付けが難しいといったデメリットもあります。しかし、価格競争力を活かした家賃設定や、リフォームによる魅力アップによって、高い収益を確保できるケースもあります。

築古アパートは、立地や修繕リスクを慎重に見極め、コストを抑えた運用によって、大きなリターンを実現できるポテンシャルをもつ不動産投資です。

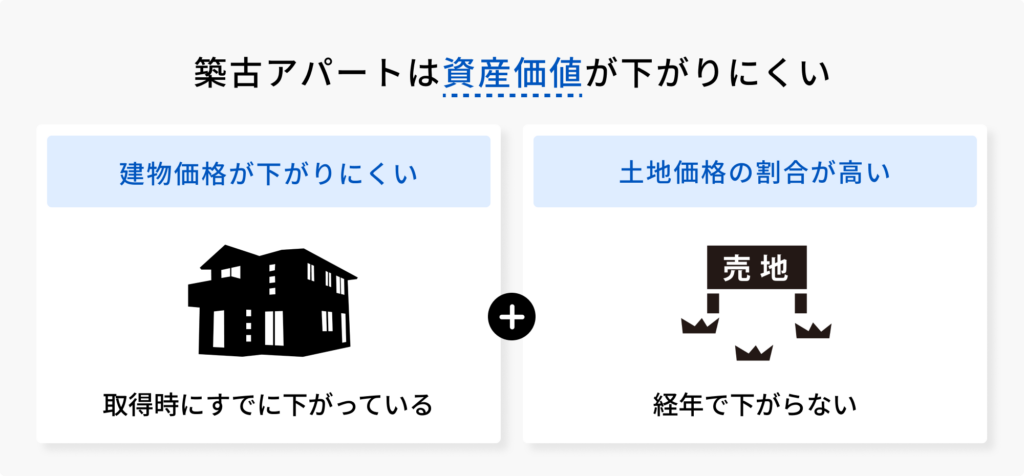

資産価値が下がりにくい

築古アパートは購入後に、資産価値が大きく下がりにくい特徴があります。

取得時点で建物価値がすでに減少しているため、物件価格に占める土地の割合が高くなっています。土地は建物と異なり経年劣化しないため、これが物件全体の資産価値を下落しにくくする要因です。

築年数が進んだアパートは、立地条件が良ければ、購入価格に近い水準で売却できるケースもあります。

ただし、土地価格は立地・賃貸需要・市況の影響を受けるため、常に安定するとは限りません。

減価償却期間が短く節税に有利

築古アパートは減価償却期間が短くなる分、1年あたりの減価償却費が大きくなり、高い節税効果を得やすいメリットがあります。減価償却費は、建物の法定耐用年数を基準に計上されます。

たとえば、法定耐用年数22年の木造アパートが耐用年数を超えている場合、税務上は「22年×20%=4年(端数切り捨て)」を耐用年数として減価償却が可能です。その結果、建物価格を4年間で償却できるため、毎年多額の減価償却費が計上できます。

減価償却費は実際の現金支出を伴わない経費であるため、帳簿上の利益を圧縮しやすく、場合によっては不動産所得を帳簿上は赤字にできます。不動産所得が赤字になると、給与所得などとの損益通算によって、所得税・住民税の負担を軽減できる可能性があるのです。

なお、減価償却できる金額は建物部分の取得価額に限られるため、土地割合が高い物件では節税効果が限定されるケースもあります。

このように、築古アパートは短期間で減価償却を進められるため、特に所得税率が高い高所得の会社員にとって節税効果を得やすい投資手法と言えます。ただし、節税だけを目的にするとキャッシュフローや出口戦略を誤る可能性があるため、収益性とのバランスを踏まえた判断が重要です。

減価償却の計算方法については、次の記事を参考にしてください。

築古アパート投資のデメリット

築年数が経過している物件は、新築や築浅では表面化しにくい課題を抱えているケースも少なくありません。築古アパート投資では、建物の老朽化によるデメリットを把握しておかないと、想定外の支出や出口での失敗につながる可能性があります。

築古アパート経営の主なデメリットには、以下の内容が挙げられます。

修繕費が高額になりやすい

築古アパート投資では、修繕費が高額になりやすく、収益性に影響する可能性があります。築年数が経過した建物は、屋根・外壁・給排水管・設備などの老朽化が進んでおり、高額な修繕が発生しやすいためです。

築古アパートは高利回りに目を奪われがちですが、表面的な数字だけで判断せず、その裏に潜むリスクについても事前に把握して収支計画に織り込んでおかなければいけません。

そのためにも、物件の検討段階で修繕履歴の確認やインスペクションの実施によって、目視では捉えられない劣化状況を確認する必要があるでしょう。

旧耐震の物件だと安全性の課題がある

築古アパートを購入して高利回りを狙う場合でも、旧耐震基準の物件は避けたほうが無難です。

旧耐震基準の建物とは、1981年5月31日以前に建築確認を受けた建物を指し、震度5強レベルの揺れでも建物が倒壊せず、建物が破損したとしても、補修する事で生活が可能となる構造基準のことです。新耐震基準が震度6強〜7クラスの地震を想定しているのに対し、旧耐震基準の建物は大規模地震への備えが不十分といえます。

国土交通省の調査によると、2016年4月に発生した熊本地震では、旧耐震基準の木造建築の倒壊率が28.2%であったのに対し、新耐震基準では8.7%、2000年の耐震基準改正以降の建物では2.2%にとどまっています。

| 耐震基準 | 倒壊率 |

|---|---|

| 旧耐震基準の木造建築 | 28.2% |

| 新耐震基準の木造建築 | 8.7% |

| 2000年に改正された 耐震基準以降の木造建築 | 2.2% |

(参照:国土交通省 住宅局 熊本地震における建築物被害の原因分析)

このような背景から、旧耐震物件では耐震補強が必要になるケースも多く、補強工事に多額の費用がかかるうえ、融資審査でも不利になりやすいという実情があります。安全性・融資条件・将来の売却を見据えた出口戦略を考慮すると、旧耐震基準の築古アパートはデメリットが大きい投資対象と言えます。

売却の難易度が高い

築古アパートは、物件の状態や収益性によっては買い手が見つかりにくく、希望価格での売却が難しいというデメリットがあります。築年数が経過して担保価値が低くなった物件は、金融機関の評価が出にくく、次の買い手が融資を利用できず売買が成立しないという事態に陥りやすいのです。

そのため、築古アパート投資では購入時点から将来の売却を見据えた「出口戦略」の設計が欠かせません。賃貸需要や入居率の維持はもちろん「次の買い手が融資を受けやすい物件か」も考慮し、出口まで一貫した経営計画を立てる必要があります。

築古アパートの出口戦略は、新築よりも難易度が高く「思った価格で売れない」「買い手がつかない」「融資が通らず売却が止まる」といった問題に直面しがちです。ファミリーアセットコンサルティングでは、賃貸需要・売却相場・融資状況を踏まえて、購入時点から逆算した出口戦略の設計をサポートしています。

築古アパート投資にチャレンジしようと考えているなら、無料投資相談で失敗しない出口戦略を一緒に作りませんか?

まとめ

この記事では、築古アパートの融資戦略を解説しました。

築古物件は融資期間の制約でキャッシュフローが圧迫されやすい一方、高利回りと節税効果は資産形成の大きな力となり得ます。リスクとリターンの幅が大きい投資だからこそ、融資付けから出口までのトータルの設計が必須です。

専門家と共に正しい戦略を描けば、築古アパート投資はあなたの資産を加速させる強力な武器になるでしょう。

ファミリーアセットコンサルティングでは、あなたの年収・自己資金・家族構成・投資経験に合わせて、物件選定から融資戦略、出口戦略まで伴走します。これから築古アパート投資に取り組みたい方は、まず無料投資相談で「自分はどんな条件なら安全に始められるのか」を整理していきましょう。

監修者プロフィール