アパートを一棟買いして自分で住むのは得?家賃でローン返済するマイホーム戦術

アパートを一棟買いして自分も住むという選択肢は、住宅費を抑えながら資産形成を進めたい方に注目されています。しかし、どの程度家賃で返済を補えるのか、自宅としての利用が収益性にどう影響するのかなど、事前に理解すべきポイントも多くあります。

本記事では、アパート一棟を購入して自宅として住むメリット・デメリットをお伝えし、賃貸経営成功のための実践メソッドまで詳しく解説します。

読み終えるころには、購入した一棟アパートに住むことが本当に得なのか、判断できるようになるでしょう。

一棟アパートを購入して1室に住む場合「投資としてきちんと成り立つのか」「自分が住む前提でも無理のない収支になるのか」など、判断に迷いやすいポイントがあります。ファミリーアセットコンサルティングでは、あなたの資産状況やライフプランを踏まえて、最適な物件条件と現実的な収支計画を提案しています。まずは無料投資相談で、一棟アパート活用の道筋を確認してみませんか?

目次

住宅ローンは使える?経営するアパートに住む2つの方法

アパートを一棟買いして、その一部を自宅として利用すること自体は、法令で一律に禁止されているわけではありません。実際に、オーナー自身が物件内に居住し、管理や運営を行いながら賃貸経営を進めているケースも見られます。

ただし、利用できるローンの種類や契約条件によっては制約が生じる点に注意が必要です。

所有する賃貸物件に自分で住む方法には、主に以下の2つがあります。

ここでは、それぞれに適用されるローンの違いを解説します。

投資用アパートの1室に住む

アパート一棟を購入し、そのうち1室にオーナー自身が住むこと自体は、自己所有物件である以上、原則として自由です。

ただし、投資用アパートの購入に利用するのは、多くの場合「アパートローン」です。この融資は、物件全体から得られる賃料収入を返済原資とする前提で審査・契約されています。そのため、オーナーが1室に住む場合でも、ローンの種類が住宅ローンに切り替わるわけではなく、アパートローンのままでその中の1室を自用しているという扱いです。

アパートローンは住宅ローンより金利が高く設定されています。

2025年12月時点の金融機関の公表情報を見ると、住宅ローンは変動金利で年0.6%台〜0.7%台が中心ですが、アパートローンは年2%台〜3%台がボリュームゾーンです。固定金利を選択した場合はいずれも金利水準は上がりますが、住宅ローンとアパートローンの間には、1%以上の金利差が生じる場合が多いです。

金利は各金融機関によって、以下の通り異なります。

| 2025年12月の住宅ローンの金利 | |

|---|---|

| 金融機関 (ローン種別) | 代表的な金利 (2025年12月時点) |

| 三菱UFJ銀行 (住宅ローン・新規借入) | 変動金利 年0.670〜0.750% |

| 固定10年 年2.260〜2.340% | |

| 三井住友銀行 (住宅ローン「バランスパック」) | 変動金利 年0.595%〜 |

| 固定10年 年2.35%〜 | |

| みずほ銀行 住宅ローン | 変動金利 年0.775%〜 |

| 全期間固定 (31〜35年) 年2.91%〜 | |

| 埼玉りそな銀行 (住宅ローン) | 変動金利 年0.640%〜 (「当初優遇金利」等) |

| 横浜銀行 (住宅ローン) | 変動金利 年0.750〜0.780% |

| 10年固定 年2.405%〜 | |

| かながわ信用金庫 (住宅ローン) | 変動金利 年0.975%〜 |

| 固定金利変動型 3年固定 年1.845% | |

| 固定金利変動型 5年固定 年2.025% | |

| 固定金利変動型 10年固定 年2.385% | |

| 住宅金融支援機構 (住宅ローン) | 融資率9割以下 当初5年0.97% 6年目以降1.97% (フラット35) |

| JAならけん(JAバンク代表例) (住宅ローン) | 変動金利型 年2.20% |

| 選択型変動 年2.875% | |

| 固定3年 年4.25% | |

| 固定5年 年4.40% | |

| 固定10年 年4.75% | |

| 2025年12月のアパートローンの金利 | |

|---|---|

| 金融機関 (ローン種別) | 代表的な金利 (2025年12月時点) |

| りそな銀行 (収益不動産担保ローン) | 変動金利 年2.20〜3.25% |

| オリックス銀行 (不動産投資ローン) | 変動金利型 投資セレクト金利 年3.175%〜 |

| 変動金利型 店頭表示金利 年4.175% | |

| SMBC信託銀行 PRESTIA (不動産投資ローン) | 変動 年1.99%〜 |

| 固定10年 年3.34%〜 | |

| 日本政策金融公庫 国民生活事業 (事業資金) | 基準利率 年3.00〜4.50% |

| 特別利率A〜Q 年1.60〜4.10% | |

所有するアパートの1室に住む場合、金利の違いや返済条件を正しく理解したうえで、本来自分が住む部屋から得られる家賃を差し引いた収支で成り立つかを計算する必要があります。

住居費と投資を両立させたい方ほど、購入前の金融機関への確認と、実態に即した収支シミュレーションが欠かせません。

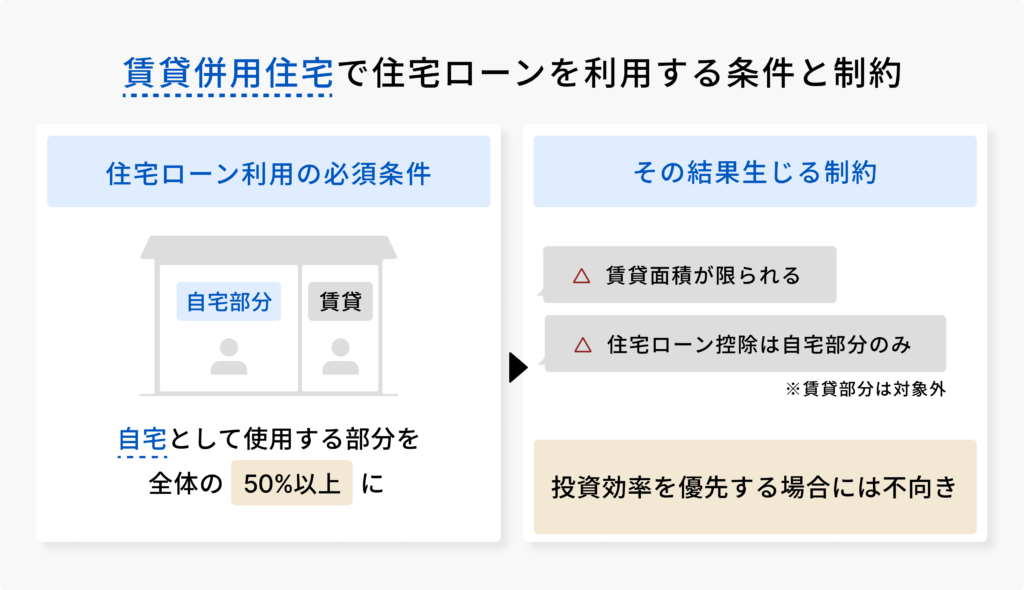

賃貸併用住宅に住む

賃貸併用住宅とは、ひとつの建物の中に自宅部分と賃貸部分を併設する住宅で、条件を満たせば住宅ローンを活用できます。

賃貸併用住宅で住宅ローンを利用するには、建物全体の50%以上を自宅として使用することが求められます。そのため、賃貸に使える面積が限られるのです。

延床面積120㎡の建物を想定した場合、住宅ローンを使うには少なくとも60㎡以上を自宅として確保する必要があります。また、住宅ローン控除も受けられますが、控除の対象となるのは自宅部分のみで、賃貸部分は対象外です。

賃貸併用住宅は住宅ローン金利の低さは享受できますが、家賃収入を最大化して投資効率を優先する場合には不向きな面があります。

そのため、住宅ローンのメリットと賃貸収益の制約を考慮して、選択するようにしましょう。

アパートを一棟買いして自分で住むメリット

アパートを一棟買いして自分も住む経営スタイルは、住居費を抑えながら賃貸収入を得て、資産形成を同時に進められる点が魅力です。

自ら賃貸経営するアパートに住む主なメリットは、次の通りです。

ローン返済を家賃で補える

通常のマイホーム購入では、住宅ローンの返済や固定資産税などをすべて給与収入から支払う必要があります。しかし、一棟アパートを所有し、その1室を自宅として利用すれば、賃貸部分から得られる家賃収入をローン返済や維持費に充てられます。

たとえば、6戸のアパートを購入し、そのうち1戸を自宅、残り5戸を月8万円で貸した場合、毎月の家賃収入は40万円です。この家賃をローン返済に充当すれば、給与からの持ち出しを減らし、マイホームを購入するケースに比べ、家計への負担を軽減できます。

ただし、空室や修繕費の発生により、家賃から得られるキャッシュフローは一定とは限らないため、無理のない収支計画を立てなければいけません。

物件選びの正解は、投資目的や資産状況によって一人ひとり異なります。ファミリーアセットコンサルティングでは、想定家賃・返済計画・修繕リスクを踏まえた実践的なシミュレーションで、数字に基づく最適なプランをご提案しています。迷ったら、まずは無料投資相談で専門家の分析を受けてみましょう。

迅速なトラブル対応が可能

オーナー自身がアパートに住んでいると、入居者トラブルや設備の不具合に迅速な対応が可能です。

通常の賃貸経営では、騒音や設備故障などのトラブルが発生すると、入居者から管理会社へ連絡が入り、その後スタッフが現地へ向かうまでにタイムラグが発生します。その点、オーナーが建物内に住んでいるアパートは早期に対応が図れ、トラブルの深刻化を防止します。

アパートオーナーが現地にいるメリットは、次の通りです。

- 夜間や休日の緊急トラブルの対応

- 入居者同士のトラブル仲裁

- 設備不具合の確認や業者手配

- 共用部分の清掃・維持管理 など

トラブル対応のスピードと質が向上すると、入居者の満足度が高まり、クレームの減少や長期入居につながります。自分で住みながらするアパート経営は、管理面の強化に有効です。

アパートを一棟買いして自分で住むデメリット

所有する賃貸アパートに自分が住む運用方法には、デメリットも存在します。

実際の賃貸経営で起こりうるデメリットには、次の内容が挙げられます。

自分が住むため収益性が下がる

一棟アパートの一室を自宅として利用すると、賃貸に回せる戸数が減るため、収益性は低下します。

アパート経営の収益は、賃貸戸数と家賃収入によって決まります。自分が住む部屋は賃貸に出せないため、その分の家賃が発生せず利回りが下がってしまうのです。

アパートを全室賃貸に出す場合と、1室自分で住む場合の利回りのシミュレーションです。(※経費や空室を考慮しない表面利回りでの比較)

【物件プロフィール】

- 中古アパート:6戸

- 家賃:7万円/戸

- 物件価格:6,000万円

6戸すべて賃貸した場合の年間家賃収入

| 6戸×7万円×12カ月=504万円(年間家賃収入) |

6戸すべて賃貸した場合の利回り

| 504万円(年間家賃収入)÷6,000万円(物件価格)×100=8.4%(利回り) |

1室を自宅として利用した場合の年間家賃収入

| 5戸×7万円×12カ月=420万円(年間家賃収入) |

1室を自宅として利用した場合の利回り

| 420万円(年間家賃収入)÷6,000万円(物件価格)×100=7.0%(利回り) |

1室を自宅として使うと、家賃収入が減少し利回りも低下します。アパート一棟に住む選択は、収益最大化よりも住宅費と投資のバランスを重視する運用方法だと理解する必要があるでしょう。

自分が住む部屋は節税効果が得られない

アパートの一部を自宅として使うと、その自宅部分は「減価償却費」を経費として計上できないため、節税効果は小さくなります。

減価償却とは、建物の価値が年々下がっていく分を経費として毎年計上する会計上の仕組みのことです。

不動産投資で節税効果が期待できる最大の要素が減価償却ですが、自分で住む場合、賃貸に使用している部分に限られ、自宅部分を除いた割合で計上します。アパートの1室を自宅として使う賃貸経営は、税務面において全室賃貸のアパートと比較して効果が減少します。

減価償却を活かしてアパート経営で節税する方法について詳しく知りたい方は、次の記事をお読みください。

入居者から敬遠されやすい

一棟アパートにオーナー自身が住んでいる場合、SNSや賃貸関連の口コミでは「大家が同じ建物に住んでいる物件は避けたい」という声が、少数ながら上がっています。実際、入居者によっては心理的な抵抗を感じ、オーナーが住んでいる物件を敬遠するケースがあるのも事実です。

特に、プライバシーを重視する単身者や若年層では、オーナー居住型の物件を候補から外す傾向が見られます。

賃貸関連の口コミには、次のような投稿がありました。

| 内見時に大家さんが同じ建物に住んでいると聞いて、少し窮屈に感じてしまい、別の物件を選びました。 30代・単身 |

| 電球切れなんかはすぐ交換してくれるけど、頻繁に顔を合わせるのは正直気を使います。 20代・会社員 |

このような意見は多数派ではないものの、入居検討の段階で候補から外れる機会損失につながる可能性は否定できません。

住みながらアパート経営を成功させる実践メソッド

アパート一棟に住みながら賃貸経営を行う場合、収益性や入居者対応に影響が出るため、通常の投資用アパート以上に慎重な運営と収支の見極めが求められます。

住みながらアパート経営を安定させる主な施策には、以下の方法が挙げられます。

自分が住んだ状態で収支計算を行う

一棟アパートの購入を検討する場合、広告上の表面利回りではなく、自分が住んだ状態を前提にした実質利回りでの判断が必須です。

不動産広告に表示されている利回りの多くは、満室を前提とした表面利回りです。

| 【表面利回りの計算式】 表面利回り=年間の家賃収入÷物件価格×100 |

実質利回りとは、家賃収入から必要な経費を差し引いた「実際に残る収益」を、物件の総投資額に対して示した利回りです。

| 【実質利回りの計算式】 実質利回り={(年間家賃収入-年間経費)÷(物件価格+購入時諸費用)}×100 |

購入後に1室を自宅として使うと、その部屋からの家賃は得られません。さらに、管理委託料や修繕費などの経費は大きく変わらないため、収益性は想定よりも低くなってしまいます。

アパートの1室に自分が住んだ場合と全室賃貸した場合で、実質利回りにどの程度差が出るのか計算してみましょう。

【物件プロフィール】

- 中古アパート:6戸

- 家賃:7万円/戸

- 購入価格:6,000万円

- 購入時諸費用:600万円

ケース①:6戸すべてを賃貸した場合

| 【年間家賃収入】 7万円×6戸×12カ月=504万円 【年間運営経費(想定)】 ・固定資産税・都市計画税:30万円 ・火災・地震保険:10万円 ・管理委託費(5%):25.2万円 ・修繕費(10%):50.4万円 ・共用部水道光熱費:5万円 ▶ 経費合計:120.6万円 【実質利回り】 (504万円−120.6万円)÷(6,000万円+600万円)= 5.81% |

ケース②:1戸を自宅として利用(5戸賃貸)

| 【年間家賃収入】 7万円×5戸×12カ月=420万円 【年間運営経費(想定)】 ・固定資産税・都市計画税:30万円 ・火災・地震保険:10万円 ・管理委託費(5%):21万円 ・修繕費(10%):42万円 ・共用部水道光熱費:5万円 ▶ 経費合計:108万円 【実質利回り】 (420万円−108万円)÷(6,000万円+600万円)= 4.72% |

このシミュレーションでは、実質利回りで1ポイント以上の差が生じました。

物件を選ぶ際は、自分が住む部屋の家賃が「最初からない」前提で収支計画を組まないと、想定していたよりも手残りが少ないという事態に陥る可能性があります。住宅費を抑えつつ資産形成を進めるためには、自分が住んだ状態での収支計画が、成功の分かれ道になるでしょう。

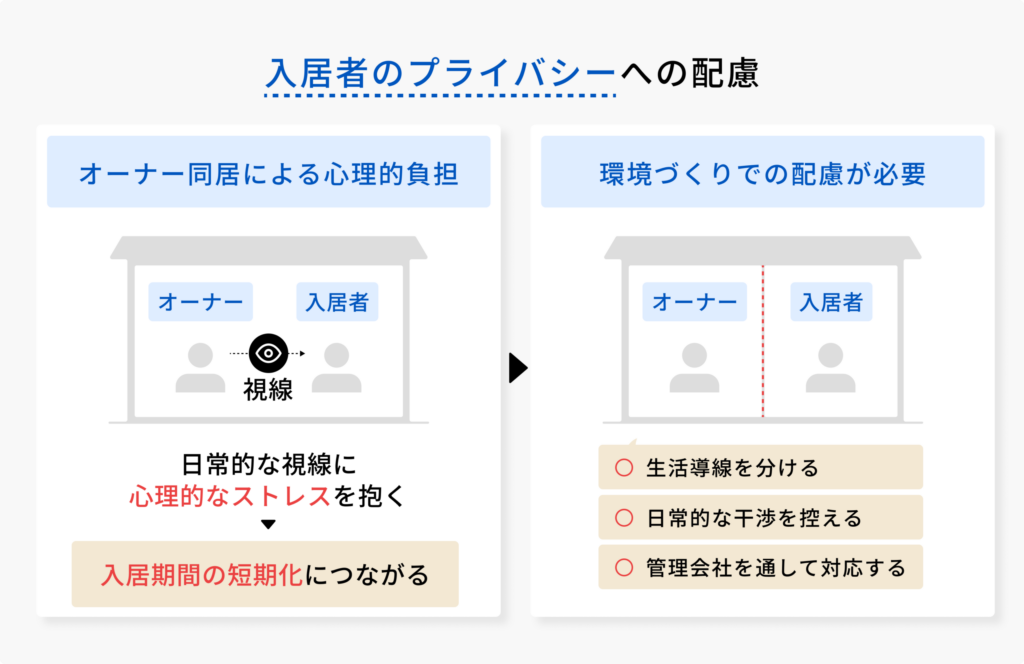

入居者のプライバシーに配慮する

一棟アパートに住みながら賃貸経営を行う場合、入居者のプライバシーへの配慮が重要です。

オーナーが同じ建物に住んでいると、入居者は日常的に顔を合わせやすくなります。その結果、人によっては「生活を見られている気がする」「自由に振る舞いづらい」と感じ、心理的なストレスを抱く場合があります。

この違和感が積み重なると、入居者の退去につながる可能性があるのです。

入居者が安心して暮らせる環境をつくるためには、次のような工夫が有効です。

- オーナーと入居者の生活動線を分ける(出入口・階段・駐輪場など)

- 日常的な声かけや干渉を控え、適切な距離感を保つ

- 管理業務は管理会社を通して対応し、直接的な接触を減らす(緊急時は対応する)

入居者にオーナーへの気遣いをさせない環境づくりが、居心地のよさにつながり、安定した賃貸経営の維持に役立ちます。

出口戦略も見据えて物件を購入する

アパート経営では、出口戦略(物件を将来どう手放すか)が投資の成否をわける重要なポイントです。

出口には売却・相続・生前贈与・居住継続などの複数の選択肢があり、投資の目的によって最適な手法が異なります。そのため、物件購入の段階から出口の方向性を決めておく必要があります。

特に、自宅として使っている物件は判断が後回しになりやすく、売却のチャンスを逃してしまうケースも少なくありません。自分が住んでいるアパートは、売却や用途変更を検討する際に心理的なハードルが高く、客観的な判断がしづらい傾向にあります。

なお、以下のような局面は、手放すかどうか検討するタイミングです。

- 大規模修繕を控えているとき

- 空室が増え、賃貸需要の低下が見られるとき

- 周辺の相場が高騰し、売却チャンスが訪れたとき

アパート一棟を住みながら保有する場合でも、出口戦略を誤ると、これまで積み上げた収支が一気にマイナスに転じてしまう可能性があります。だからこそ、物件の選定段階から出口戦略をイメージし、適切に判断するための準備が必要です。

アパート投資の成否を決める出口戦略は、専門家のアドバイスが結果を大きく左右します。

ファミリーアセットコンサルティングでは、売却・相続・用途変更まで見据えた長期シミュレーションを作成し、あなたの資産背景に合った最適な出口戦略を提案します。無理な勧誘は一切しておりませんので、お気軽に無料投資相談をご利用ください。

まとめ

本記事では、アパートを一棟買いして自分で住む方法が、住居費を抑えながら資産形成を進めたい方にとって、有効な選択肢である理由について解説しました。この手法を使えば、一般的なマイホーム購入に比べて家計の負担を軽減しながら不動産を保有できます。

一方で、自分が住むと家賃収入が減り、その部屋は減価償却の対象外となるなどのデメリットもあります。

自宅としての快適さと投資としての採算性を両立させるためには、購入前の段階から専門家の助言を受けつつ、目的にあった物件選びが大切です。ローンの種類や収支、税務上の扱いといった条件を正しく理解し、準備を整えれば、資産形成の有力な方法となるでしょう。

アパート一棟に住むという選択は、上手に活用できれば資産形成の大きな推進力になり得ます。しかし、物件選びや収支の見極めを誤ると、思わぬ負担を抱えてしまうケースもあるのです。

ファミリーアセットコンサルティングでは、利回り・収支・出口戦略までを一気通貫で分析し、あなたの状況に合った最適な一棟アパートをご提案します。まずは無料投資相談で、将来の資産づくりに向けた道筋をクリアにしませんか?

監修者プロフィール