不動産投資は年収いくらから始められる?不動産投資と年収の関係を徹底解説

不動産投資は、将来的な資産形成や安定した収益を得るための有効な手段として、多くの人々に注目されています。しかし、投資を始める際には、年収や資産状況に応じた適切な手法を選択することが非常に重要です。自身の収入や資産規模に合わない投資を行うと、返済の負担が大きくなったりと、思わぬリスクを抱えることにもなりかねません。

そこで本記事では、年収別におすすめの不動産投資手法を詳しく解説し、それぞれの特徴やメリット・デメリットについて分かりやすく紹介します。ご自身の年収に合った投資方法を見つけ、不動産投資を始める一歩を踏み出しましょう。

不動産投資は年収や資産状況に合わせた戦略選びが重要で、無理のない投資計画を立てることが長期的な成功につながります。その一方で、すでに所有している物件の価値や、売却した場合にどれほど資金効率が改善するのかを知ることも、最適な投資判断には欠かせません。

ファミリーアセットコンサルティングでは、市場データに基づく正確な査定と、投資家目線での資金計画アドバイスを強みに、売却の検討段階から丁寧にサポートしています。「今の物件はいくらで売れるのか」「売却して投資戦略を見直したほうが良いのか」など気になる方は、まずは無料売却査定をご活用ください。

目次

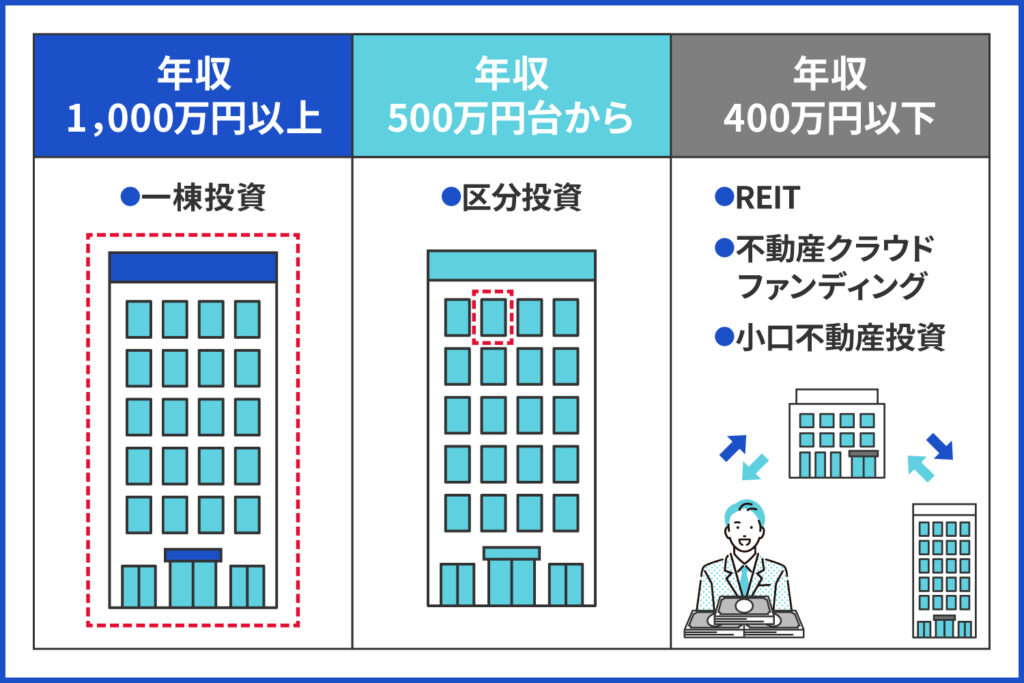

【年収別】おすすめの不動産投資

不動産投資を成功させるためには、自分の年収に合った方法を選ぶことが大切です。ここでは、年収ごとに適した投資方法を分かりやすく紹介します。特徴をしっかり理解し、自分に合った投資スタイルを見つける参考にしてください。

年収1,000万円以上なら一棟投資

一棟投資は区分投資に比べ金額が大きくなることから、年収1,000万円以上の方におすすめの投資手法です。

年収が高いと金融機関からの融資も好条件で受けられる可能性が高く、不動産投資を有利に進めることができます。高所得者の方は支払っている税金が多い分、高い節税効果も期待できます。

節税対策として一棟投資を検討する場合は、木造の中古一棟アパートがおすすめです。木造は法定耐用年数がRC造などと比べて短く、また築年数が経っていることで、1年あたりの減価償却費を高く取ることができます。

また、中古一棟物件は新築一棟物件や区分マンションに比べて利回りも高いことから、キャッシュフローを得ながら節税効果も期待できます。

一方、新築一棟物件は入居希望者の関心を集めやすく、比較的高い入居率を維持しやすい傾向があります。また、新しい設備や清潔感により、周辺相場より高めの家賃設定が可能です。さらに、大規模修繕の必要が当面なく、設備の故障リスクも低いため、予期せぬ支出をおさえやすい点が魅力です。

年収500万円台から始める区分投資

年収500万円台の方でも、融資条件によっては区分投資で不動産投資をスタートすることが可能です。新築物件は手が出ないと思うかもしれませんが、中古物件よりも担保評価が高い傾向にあり、融資を受けやすいことから、自己資金が少ない場合でも検討しやすいです。

一方、中古区分マンションは、新築物件よりも価格が割安である傾向があり、相場より安い物件を見つけることで、将来的な値上がり益を期待できる可能性があります。

ただし、中古区分マンションは築年数が経過している分、修繕や設備の更新など、予期せぬ支出が発生することがあります。また、管理組合の運営状況や修繕積立金の残高などにも注意しなければなりません。特に管理状態が悪い物件は、空室リスクはもちろん、将来的な資産価値の下落リスクも考慮する必要があるでしょう。

なお、融資条件次第では郊外の中古アパートも選択肢となります。立地の良し悪しが重要な判断基準となりますが、区分マンションより資産拡大がスピーディに進む可能性があり、空室リスクも軽減しやすいのがメリットです。前述のように減価償却費による節税効果も期待できるため、物件探しを焦らず、長期的な視点で投資を検討することをおすすめします。

年収400万円以下でもチャレンジできる投資法

年収400万円以下でも、不動産投資への道は決して閉ざされていません。近年は少額から始められる投資手法が充実し、多様な選択肢が提供されています。

- REIT(不動産投資信託)

REIT(Real Estate Investment Trust)とは、投資者から集めた資金で不動産投資を行う、不動産投資信託と呼ばれている商品です。

1口数千円から投資可能で、もともとは、アメリカで生まれた仕組みで、日本のREITは海外のREITと区別をするために「J-REIT」と呼ばれています。

- 不動産クラウドファンディング

不動産クラウドファンディングはインターネットで資金を集め、集めた資金で不動産を購入・運用し、得た利益を投資家に分配する仕組みです。

数万円から始められ、運用期間が柔軟に選べるため、初心者にも適した選択肢の一つです。

- 小口不動産投資

小口不動産投資とは、特定の不動産を一口数万円~数百万円に小口に分けて販売し、投資額に応じて賃料収入や売却益などの利益を分配する商品です。

小口不動産投資は相続時に財産評価の方法として、不動産として評価することになるため、相続対策としても注目されています。

まずはREITや不動産クラウドファンディングなどの少額投資で経験を積み、投資リスクを理解した上で、段階的にステップアップしていくことをおすすめします。

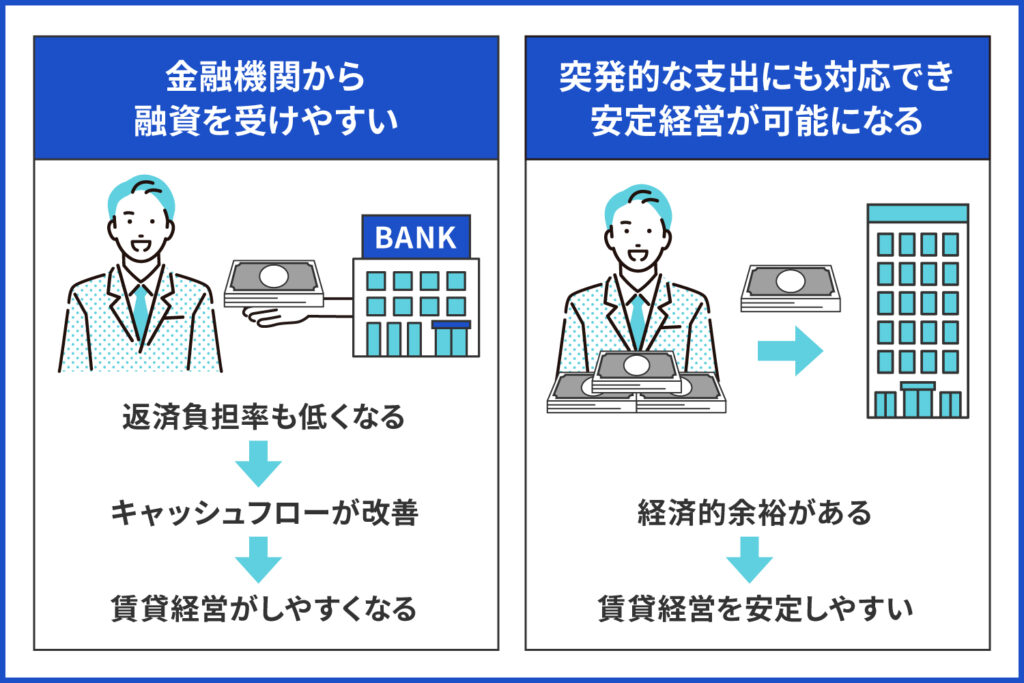

不動産投資が年収1,000万円以上の方に有利な理由

年収1,000万円以上の方は、金融機関から良い条件で融資を受けられる可能性が高いことや資金に余裕があるため、突発的な支出にも対応できることから不動産投資を有利に進められるといわれています。ここでは、年収1,000万円以上の方がが不動産投資で得られる利点や、成功するためのポイントを解説します。

金融機関からの融資の受けやすさが違う

金融機関は融資判断を行う際に、年収だけでなく、勤続年数、信用情報、資産状況なども総合的に評価しますが、年収が高いことでより好条件で融資を受けられる可能性があります。

また、審査の際は返済比率も重視されますが、同じ金額の融資を受ける場合、高所得者の方が返済比率に余裕があるため、融資上限額が高くなります。

| 年収 | 最大年間返済額(返済比率50%) | 借入可能額(35年/金利2%) |

| 500万円 | 250万円 | 約6,143万円 |

| 1,000万円 | 500万円 | 約1億2,285円 |

| 1,500万円 | 750万円 | 約1億8,428円 |

また、年収が高いと融資限度額が大きくなる傾向があり、より質の高い物件や規模の大きい物件への投資が可能となります。加えて、金融機関からの評価が高まることで、金利優遇を受けられる可能性が高く、長期的に見て収支改善が期待できます。

突発的な支出にも対応でき安定経営が可能になる

不動産経営において、予期せぬ支出に対応できる力は、安定した運営に欠かせません。年収1,000万円以上の経営者は、本業からの安定収入を背景に、柔軟な経営判断が可能です。

例えば、設備の故障や修繕工事が必要になったり、空室期間が長引いた場合でも、本業の収入で補填できるため、家賃の無理な値下げを避けられます。この余裕が、物件の価値を維持しながら経営を続ける大きな支えとなります。

さらに、エアコンや給湯器の交換、外壁の塗り替えなど、入居者の満足度に直結する修繕や設備の更新を計画的に実施することも可能です。加えて、余剰資金があれば、空室対策としてリフォームや設備のグレードアップを行うこともできます。

不動産投資における融資と年収の関係

年収は不動産投資の融資審査に大きく影響を与えます。年収が高いほど有利な条件で融資を受けられる一方、年収が低くても条件次第では融資を利用して、不動産投資を行うことが可能です。ここでは、融資と年収の関係を分かりやすく解説します。

融資審査での年収の重要性

融資審査では、申込者の収入がどの程度安定しているか、将来的に継続可能かを細かく精査します。これは、長期にわたる返済を確実に行えるかどうかを判断するためです。

特に、数千万円単位の投資用物件を購入する場合、この収入面での審査はより厳格になります。申込者の経済基盤がしっかりしているほど、金融機関からの信用度が高まり、有利な条件で融資を受けられる可能性が高まります。

収入については、給与や事業収入といった定期的な収入だけでなく、季節的な収入やボーナスなどの不定期収入も考慮されます。また、過去数年分の収入履歴や雇用形態も評価対象となり、将来的な返済能力の確実性が判断されます。

ただし、収入が十分であっても安心はできません。他の借入れ状況、信用情報機関に登録された取引履歴、総返済負担率なども総合的に評価されます。審査は、申込者の経済状況を多角的に分析し、リスクを最小化する仕組みとなっています。

融資可能額の目安

融資可能額は、一般的に年収の7倍から10倍程度が目安とされています。ただし、あくまで参考値であり、実際の融資額は個々の収入状況や金融機関の基準によって大きく異なることがあります。例えば、勤続年数や他の借入れ状況、信用情報などが審査に影響を与えるためです。

そのため、正確な融資可能額を把握するには、事前に金融機関に相談することが重要です。自身の経済状況に応じた融資プランを提案してもらうことで、無理のない資金計画を立てやすくなります。

また、借入額が高額になるほど、金利や返済期間にも注意を払う必要があります。特に長期間にわたる返済計画では、金利の変動が総支払額に大きな影響を及ぼす可能性があるため、慎重な判断が求められます。無理のない返済計画を立てることで、経済的な負担を軽減し、安定した資産運用を目指しましょう。

年収が足りないときの対処法

不動産投資を検討する際に、融資審査で年収が不足している場合でも、いくつかの方法で対処できます。

代表的なのは、頭金を増やして融資額をおさえる方法です。借入額が少なくなることで、金融機関の審査基準をクリアしやすくなり、融資の可能性が高まります。貯蓄や既存の資産を活用することで、頭金を増やす工夫をしてみましょう。

また、投資対象の不動産の価格を下げたり、収益性の高い物件を選ぶことも有効な手段です。例えば、立地条件や利回りが良い物件を選ぶことで、金融機関からの評価が高まり、融資審査を通過しやすくなるでしょう。

一朝一夕ではできませんが、自分の年収を増やす努力をすることは根本的な解決策といえます。昇給や副業の検討などで収入を増やすことで、融資審査における条件が改善される可能性があります。

年収以外の融資で審査されるポイント

融資審査では、年収以外にも勤務先、勤続年数、自己資金、既存のローン状況など、さまざまな要素が評価されます。年収以外のポイントについて解説し、融資審査を通過するためのコツをつかみましょう。

勤務先・勤続年数

融資審査では、勤務先や勤続年数も重要な判断基準です。勤務先については、規模や業種が評価の対象となり、大企業や公務員など安定性の高い職場に勤めている場合、将来の収入が継続すると見なされ、審査で有利になる傾向があります。一方で、設立間もない企業や不安定な業種の場合は、慎重に審査されることがあります。

勤続年数は、長いほど収入が安定していると判断されやすいです。ただし、1~2年程度でも他の要素が良ければ審査が通ることもあります。また、転職直後の場合でも、収入が大幅に増えた場合などはプラス評価されることもあるでしょう。

自己資金

自己資金も重要な評価ポイントの一つです。前述のとおり、頭金の額が大きいほど、金融機関からの信頼を得やすく、融資の可能性が高まります。

一般的には、物件価格の20%程度の自己資金を準備することが望ましいとされています。1,000万円の物件であれば200万円を頭金として用意することで、金融機関に対する信用力を高められるでしょう。

自己資金が少ない場合でも、資産状況や将来の貯蓄計画を明確に示すことで、信頼性を補強できる可能性もあります。

家族構成

一部の金融機関では、家族構成に基づいて適切な融資額を提案する場合があります。これは、生活費や収入合算の可能性を含め、申込者の返済能力を総合的に評価するためです。

前述の通り、配偶者がいる場合は、収入を合算できるケースがあり、融資可能額が増える可能性があります。この仕組みを利用することで、より高額な融資を受けることが可能になる場合があります。

一方で、扶養家族が多い場合は注意が必要です。「生活費の負担が大きいのでは」というイメージから、金融機関は返済能力を厳しく評価する傾向があります。この場合、借入額や返済計画について慎重に検討する必要があります。

その他のローン

融資審査では、既存の借入状況も重要な評価ポイントとなります。住宅ローンや自動車ローン、クレジットカードのリボ払いなど、他の借入が多い場合、返済負担率が高くなり、融資審査で不利に働く可能性があります。

総返済負担率が高すぎる場合、追加の融資が難しくなるかもしれません。したがって、融資を申し込む前に、既存のローンを整理し、返済計画を見直すことが重要です。

例えば、リボ払いの繰上げ返済や小口ローンの完済を進めることで、負担率を下げることが可能です。また、返済計画を見直すことで、金融機関からの評価を改善し、融資の可能性を高められるでしょう。

まとめ

不動産投資を成功させるには、年収や資産状況に合った計画を立てることが重要です。例えば、年収1,000万円以上の方には高収益が期待できる一棟投資がおすすめです。一方、年収500万円台の方には区分マンション投資が選択肢に入るでしょう。年収400万円以下の方は、少額投資や自己資金を活用する方法が現実的な選択肢となります。自分の年収に合った選択肢を見つけ、安全かつ効果的な投資計画を進めましょう。

投資の方向性や資産形成の方法に迷った際は、不動産の専門家に相談するのも一つの手です。ファミリーアセットコンサルティングでは、無料で参加できるセミナーや個別相談を実施しています。年収がネックとなり、不動産投資への一歩を踏み出せない方も、ぜひお気軽にお問い合わせください。

監修者プロフィール