アパートの修繕費は減価償却できる?資本的支出と修繕費の違いも解説

一棟アパートを運用していると、退去が出たタイミングで原状回復や設備交換の費用、大規模修繕による外壁・屋根などの修繕費が発生します。支出が増える年ほど気になるのが、その費用を「修繕費として一括で経費にできるのか」それとも「資本的支出として減価償却すべきなのか」という点です。

税理士や管理会社から「これは修繕費」「これは減価償却」といわれても、基準がわからず「この処理で合ってる?」と不安になる方も多いでしょう。

そこで本記事では、修繕費と資本的支出を迷わず判断するための基準を、判定フロー・金額の目安・分けにくい場合の考え方・判断事例の順に整理して解説します。この記事を読めば、自分の工事費用を根拠をもって整理でき、必要な資料を揃えたうえで安心して発注・申告まで進められます。

中古アパート販売実績No.1のファミリーアセットコンサルティングに無料会員登録すると、2,000件以上の未公開物件が閲覧可能です。不動産投資は物件選びが収益を大きく左右します。

一般には出回らない情報をいち早く入手したい方は、今すぐ会員登録して未公開物件をご覧ください。

目次

修繕費と資本的支出の違い

アパートの修繕工事にかかった費用は、すべてが同じ会計処理になるわけではありません。内容によっては「修繕費として一括で経費計上できる支出」もあれば、「資本的支出として資産計上し、減価償却する支出」もあります。

ここでは、修繕費・資本的支出・取得の違いについて解説します。

修繕費とは

修繕費とは、アパートなどの固定資産を通常の使用状態に維持するため、または劣化・損傷した部分を原状回復するための支出です。性能や価値を高める支出ではなく、「悪くなった状態を元に戻す」ための費用が該当します。

修繕費は資産価値を増加させるものではないため、税務上は資本として計上せず、支出した年の必要経費として一括で計上できます。あくまで維持管理目的である点が判断の基準です。

修繕費に該当する可能性のある支出には、以下の項目が挙げられます。

- 退去後の原状回復工事

- 破損した設備や部材を同等品に交換する工事

- 建物の維持管理を目的とした、外壁や鉄部の塗り替え工事

- おおむね3年以内の周期で定期的に行われる修理

- 1件あたり20万円未満の修理・改良

修繕費は「マイナス(劣化・故障)をゼロに戻す支出」と捉えるとわかりやすいでしょう。

金額基準や周期要件も踏まえつつ、資産価値を高めていないかが、修繕費として認められるかの分岐点です。

資本的支出とは

資本的支出とは、アパートの価値を高めたり、性能や耐久性を向上させたりするための支出を指します。単なる修理ではなく「建物をより良い状態にするための投資」と考えると理解しやすいでしょう。

資本的支出は、支出によって建物の価値や機能が向上するため、税務上は原則としてその年の必要経費にせず、資産計上して減価償却により費用化します。修繕費とは会計処理の考え方が大きく異なる点がポイントです。

資本的支出に該当する可能性のある支出には、以下の項目が挙げられます。

- 建物に新たな設備や構造物を付け加える工事

- 用途変更に伴う大規模な間取り変更や改装工事

- 既存設備を通常より高性能なものへ交換する工事

- 建物の耐久性や性能を向上させる工事

資本的支出と修繕費との違いに迷ったときは、建物の価値や機能が実質的に向上しているかを基準に考えると、適切な会計処理につながります。

取得との違い

取得とは、アパート経営において新たに資産を手に入れるための支出を指します。すでにある建物を直す・良くするといった「修繕費」や「資本的支出」とは異なる費用です。

取得は、建物の増築や新設などによって、量的に資産が増加するため、税務上は固定資産として扱われます。原則として、取得価額が10万円以上の場合は固定資産に該当し、建物や設備として計上したうえで、耐用年数に応じて減価償却を行います。

既存の木造アパートに部屋を増築した場合や、新たに設備を新設した場合は「取得」に該当します。

取得・資本的支出・修繕費の違いは「新しく資産が増えているか」「既存資産の価値や性能が上がっているか」「元の状態に戻しているだけか」という視点で考えると理解しやすいでしょう。

修繕費か資本的支出かの判断は難しく、処理を誤ると後から説明が必要になったり、会計処理の見直しが求められたりする場合があります。「この工事は修繕費で大丈夫?」「資本的支出になると収支はどう変わる?」と迷う方は少なくありません。

そんなときは、専門家からアドバイスがもらえると安心です。

ファミリーアセットコンサルティングの無料投資相談では、工事内容の確認から資産区分・収支への影響までサポートします。まずはお気軽にご相談ください。

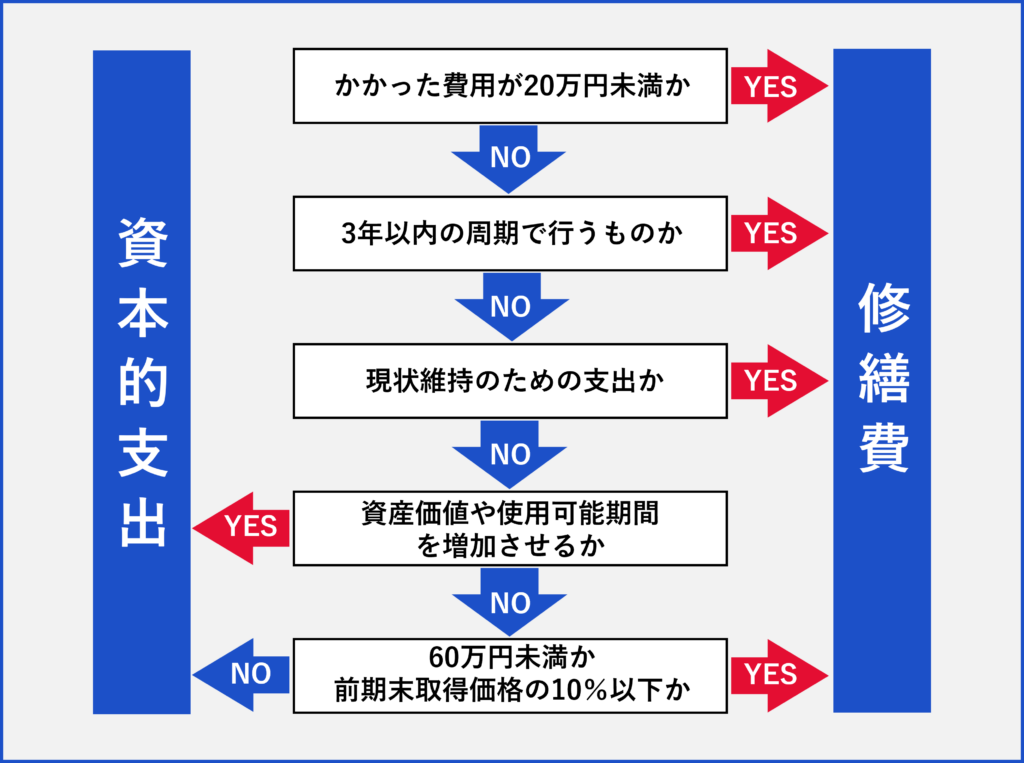

修繕費か資本的支出かを迷わない判断基準

修繕費か資本的支出かは、工事にかかった費用と修繕のサイクル、現状維持かグレードアップかで判断します。

ここでは、金額と周期、目的という3つの視点から、判定フローと考え方を解説します。

判定フロー

修繕費か資本的支出かで迷ったときは、①金額(20万円未満) → ②修繕サイクル → ③工事の目的(現状維持) → ④工事の目的(グレードアップ)→⑤金額(60万円未満・前期末取得価額10%以下)という順番で考えると、合理的な判断につながります。

以下の流れで、修繕費か資本的支出かを区別します。

【STEP1:金額を確認する】

- 1つの修理・改良の金額が20万円未満か

→20万円未満なら修繕費

【STEP2:修繕のサイクルを確認する】

- おおむね3年以内の周期で行われる修理か

→おおむね3年以内の周期なら修繕費

【STEP3:工事の目的を確認する】

- 壊れた・劣化した部分を元に戻すための工事か(維持・原状回復)

→維持・原状回復なら修繕費

【STEP4:工事の目的を確認する】

- 価値や性能、耐久性を高めるための工事か(改善・グレードアップ)

→改善・グレードアップなら資本的支出

【STEP5:金額を確認する】

- かかった費用が60万円未満か

→60万円未満なら修繕費

- 前期未取得価格の10 %以下か

→前期末取得価額の10%以下なら修繕費

この流れを押さえておけば「なぜその処理にしたのか」を自分の言葉で説明できる状態を作れます。

金額は目安

修繕費か資本的支出かを考える際、金額はあくまで補助的な目安です。

まずは工事の目的や内容を確認したうえで、金額基準を参考として使うのが基本的な考え方です。ここでいう金額基準とは、修繕費か資本的支出か迷った場合に、判断を補助するために国税庁が示している数値上の目安を指します。

(参照:No.1379修繕費とならないものの判定)

税務上は、工事の内容が原状回復なのか、価値や耐久性を高める改善なのかが重視されます。そのうえで、どちらか迷いやすいケースについては、国税庁が示している金額基準をもとに判定します。

金額基準は迷ったときの補助線として活用するものです。金額だけで結論を出すのではなく、工事の目的や内容を優先すると捉え、納得感のある会計処理を行いましょう。

分けにくい場合の考え方

アパートオーナーが修繕費か資本的支出かを分けにくいと感じるケースでは、工事の中に「原状回復」と「改善」が混ざっている場合が多いです。そのときは、工事全体を一括で考えず、内容ごとの切り分けが必要です。

実際の工事では、壊れた部分を直す原状回復(修理・交換)と、性能や価値を高めるグレードアップ(仕様変更・機能追加)が同時に行われるケースがあります。そこで、見積が「一式」になっていると、どこまでが維持で、どこからが改善なのかわかりにくく、修繕費と資本的支出の区分がはっきりしません。

こうした場合は、見積書を「一式」ではなく、部位・数量・単価・仕様までわかる形で出してもらいましょう。あわせて、Before/Afterの写真を残しておくと、後から内容を説明しやすくなります。

修繕費と資本的支出を分けにくい工事ほど「何を直したのか」「何を良くしたのか」を丁寧に記しておくことが大切です。

判断事例

不動産投資の実務では、原状回復を目的とした工事と、性能や価値を高める工事が混在しやすく、見た目だけでは区別がつかないケースが多くあります。そこで、事例をもとに、修繕か資本的支出かの見極め方をみていきましょう。

【原状回復工事】

- 退去後のクロス張替え、床補修、鍵交換など

→ 住める状態に戻すための工事であり、修繕費になりやすい

【エアコン工事】

- 故障したエアコンを同等品へ入れ替える

→ 修繕費になりやすい

- 未設置の部屋への新規設置、台数の増設

→ 資本的支出になりやすい

- 高機能タイプへの変更に伴い、配線や電気容量まで変更する場合

→ 資本的支出になりやすい

【給湯器工事】

- 故障による同等品への交換

→ 修繕費になりやすい

【外壁塗装・屋上防水】

- 劣化補修や再塗装、防水更新が目的

→ 修繕費になりやすい

【共用部のLED化】

- 既存設備の交換にとどまる場合

→ 修繕費になりやすい

- 照度設計の変更や新規増設を伴う場合

→ 資本的支出になりやすい

上記の事例からもわかる通り、目的と内容で会計処理は変わります。

表面利回りの数字だけでは、真の収益性は見えません。ファミリーアセットコンサルティングでは、一棟収益物件の専門家があなたに寄り添い、理想の中古アパートの購入をサポートします。

実績と信頼のあるパートナーとともに、空室に強い物件で堅実な不動産投資を始めましょう。

減価償却の基本と注意点

投資用の建物やその設備の工事費用が、資本的支出に該当する場合、原則としてその金額は一度に経費にはできず、資産区分に応じた耐用年数に沿って減価償却する必要があります。

ここからは、減価償却の考え方や計算方法を解説します。

| 構造 | 事務所用 耐用年数 | 住宅用 耐用年数 |

|---|---|---|

| 木造 合成樹脂造 | 24年 | 22年 |

| 木骨モルタル造 | 22年 | 20年 |

| 鉄骨鉄筋コンクリート造 鉄筋コンクリート造 | 50年 | 47年 |

| れんが造 石造 ブロック造 | 41年 | 38年 |

| 鉄骨造 (骨格材肉厚3mm以下) | 22年 | 19年 |

| 鉄骨造 (骨格材肉厚3mm超4mm以下) | 30年 | 27年 |

| 鉄骨造 (骨格材肉厚が4mm超) | 38年 | 34年 |

(参照:国税庁 確定申告書等作成コーナー 耐用年数(建物/建物付属設備))

建物内の代表的な設備の耐用年数です。

| 設備 | 耐用年数 |

|---|---|

| エアコン | 6年 |

| インターホン | 6年 |

| 蓄電池設備 | 6年 |

| 給排水・ガス管など | 15年 |

| 電気設備 | 15年 |

(参照:国税庁 主な減価償却資産の耐用年数表)

建物や設備の工事費用が資本的支出の場合、支出した費用に対して、耐用年数に基づく償却率をかけてその年の減価償却費を計算します。

| 1年あたりの減価償却費=かかった費用 × 償却率 |

たとえば、木造アパートを400万円かけて屋上防水工事を行い、従来より耐久性の高い防水仕様へ変更した場合、資本的支出に該当するケースがあります。

耐久性向上のための屋上防水工事を資本的支出として計上する場合、償却率は0.046です。

(参照:国税庁 減価償却資産の償却率等表)

木造アパートの耐久性向上のための屋上防水工事(費用400万円)の1年あたりの減価償却費は、以下の通りです。

| 18万4,000円=400万円×0.046 |

資本的支出に該当する工事は、資産区分と耐用年数を正しく押さえることで、減価償却費を適切に計算できます。

減価償却の詳細については、こちらの記事をご覧ください。

メリットとデメリット

修繕費と資本的支出は、どちらにメリットがあるかで選ぶものではありません。税務上きちんと説明できるか、否認リスクを抑えられるかを基準に考えるのがより良い判断です。

修繕費は支出した年に一括で経費にできるため、当期の利益を圧縮しやすく、処理もシンプルです。ただし、工事内容に機能や耐久性の向上が含まれている場合、修繕費として処理すると「なぜ修繕費なのか」を説明しづらくなり、後から指摘を受けるリスクが高まります。

一方、資本的支出は税務上の考え方に沿って説明しやすく、否認リスクを抑えられます。しかし、減価償却により当期の経費化が限定されるため、短期的な節税効果が得にくい側面があるのです。

修繕費は「当期の経費にしやすい」、資本的支出は「安全に説明しやすい」という特徴があります。節税を優先して無理な処理をするよりも、あとから自分の言葉で説明できるかを基準に会計処理を選ぶことで、税務調査の否認リスクを抑えて不動産投資を続けられます。

節税に関する経費・減価償却の詳細については、こちらの記事をご覧ください。

確定申告での注意点

工事費用の会計処理で確定申告時に慌てないために、発注前から税務署に「なぜ修繕費(または資本的支出)なのか」を説明できる状態を整えておくことが重要です。

申告や税務調査で説明を求められやすい支出は、以下のパターンです。

- 金額が大きい

- 見積もりが一式と表記されている

- 工事の内容に不明点がある など

こうした工事は、修繕費なのか資本的支出なのかがわかりにくく「本当に原状回復なのか」「改善ではないのか」と確認されるケースがあります。

そこで、税務署の指摘を受けにくくするために、見積段階で内訳を出してもらい、第三者がみてどのような工事だったかわかるようにしておくとよいでしょう。証拠と説明がセットで用意できていれば、確定申告でも落ち着いて対応でき、結果として税務上のリスクも軽減できます。

税理士に相談するときの確認事項

税理士に工事費用が修繕費か資本的支出か相談するときは「これは修繕費ですか?」と結論だけを聞くだけだと、正確な回答が得られない場合があります。相談の際は「劣化した部分を元に戻す工事なのか」「仕様変更やグレードの見直しはあるか」「工事の範囲はどこまでか」といった点を伝えます。

もし、資本的支出になりそうな場合は「建物と建物附属設備のどちらに該当するのか」「耐用年数はどう考えるか」までセットで聞いておくとよいでしょう。

税理士に相談する目的は、丸投げで答えだけをもらうことではありません。自分でも「なぜその処理にしたのか」を説明できる根拠を整理し、納得して申告できる状態がゴールです。その意識で税理士に相談すると、会計処理の理解も深まり、不動産投資を安心して続けられます。

まとめ

一棟アパートの修繕や設備交換などの支出について「修繕費で一括経費にできるのか」「資本的支出として減価償却すべきか」を判断するための基準と考え方を解説しました。

修繕費と資本的支出は、工事名ではなく目的や仕様変更の有無、範囲、見積内訳などで整理することが重要です。特に決算・確定申告が近い時期は、処理の違いが税額やキャッシュフローに影響するため、見積取得時点から内訳・写真・目的メモなどの根拠となる資料を揃えておくと安心です。

本記事が、否認リスクを抑えながら納得感をもって会計処理を進め、安心して発注・申告まで進めるための一助になれば幸いです。

理想の中古アパートと出会うには、希少性の高い情報をいかにスピーディに入手するかがポイントです。アパート投資専門サイトに無料登録すれば、一般に公開されていない2,000件超の限定物件を閲覧できます。

他では見つからない優良物件を、いまのうちにチェックしてみてください。

監修者プロフィール