木造アパートの耐用年数は何年?耐用年数を超えたときの出口戦略も紹介

法定耐用年数は、減価償却費を計算する際に使われる基準で、賃貸経営の収益に大きく影響します。

本記事では、法定耐用年数の基本的な考え方に加え、耐用年数を超えたあとに起こりやすい「税負担が増える」「融資を受けにくくなる」といった実務上の課題を解説します。この記事を読むことで、耐用年数が経過した物件の収益維持の打ち手が理解でき、失敗のリスクを下げるための知識が身につくでしょう。

「法定耐用年数を超えた中古物件を購入してよいのか」と不安に感じているなら、不動産投資のプロであるファミリーアセットコンサルティングに、相談してみませんか?

ファミリーアセットコンサルティングは提携金融が多数で、耐用年数超え物件でも対応可能な金融機関をご紹介しています。

融資・運用・出口戦略まで含めた実務視点で、あなたのお悩みの解消をお手伝いします。まずは無料投資相談でプロの視点を取り入れてみてください。

目次

木造アパートの耐用年数は22年

木造アパートの法定耐用年数は、22年と定められています。法定耐用年数は、建物だけでなく、エアコンなどの設備にもそれぞれ適用されています。

ここからは、木造アパートの建物の構造別、設備の種類別に、それぞれどのくらいの法定耐用年数が設定されているのかを見ていきましょう。

建物の法定耐用年数は構造によって異なる

アパートの法定耐用年数は、建物の構造によって異なります。木造アパートは、鉄筋コンクリート造などと比べると、比較的短い年数が設定されています。

法定耐用年数は建物がいつまで使えるかを示す年数ではなく、減価償却費を算出するための基準です。建物は、構造や用途によって耐久性や劣化の進み方が異なるため、減価償却の期間にも違いが生じます。そのため、構造別・用途別に法定耐用年数が設定されているのです。

この基準は、国税庁が公表する耐用年数表に基づいています。

| 構造 | 事業所用 | 住宅用 |

|---|---|---|

| 木造 合成樹脂造 | 24年 | 22年 |

| 木骨モルタル造 | 22年 | 20年 |

| 鉄骨鉄筋コンクリート造 鉄筋コンクリート造 | 50年 | 47年 |

| れんが造 石造 ブロック造 | 41年 | 38年 |

| 鉄骨造 (骨格材肉厚3mm以下) | 22年 | 19年 |

| 鉄骨造 (骨格材肉厚3mm超4mm以下) | 30年 | 27年 |

| 鉄骨造 (骨格材肉厚4mm超) | 38年 | 34年 |

(参照:国税庁 確定申告書等作成コーナー 耐用年数(建物/建物付属設備))

住宅用の木造アパートの法定耐用年数は22年、鉄骨造は骨格材の厚みに応じて19年〜34年に区分されており、同じアパートでも構造によって耐用年数に差があります。また、RC造のマンションなどは47年と、木造や鉄骨造に比べて長い耐用年数が設定されています。

木造アパートは、他の構造に比べて法定耐用年数が短いため、投資を検討する際は、この点を踏まえて収支や投資判断を考える必要があるでしょう。

アパートの設備にも法定耐用年数がある

アパート経営では、建物本体だけでなく、エアコンや給排水設備といった各種設備にも、法定耐用年数が定められています。

これらの設備は、入居者が日常的に使用するため、柱や梁などの構造部分と比べて劣化しやすく、税務上も比較的短い耐用年数が設定されています。

| 設備 | 法定耐用年数 |

|---|---|

| エアコン | 6年 |

| インターホン | 6年 |

| 蓄電池設備 | 6年 |

| 給排水・ガス管など | 15年 |

| 電気設備 | 15年 |

(参照:主な減価償却資産の耐用年数表)

エアコンやインターホン、蓄電池設備の法定耐用年数は6年、給排水管や電気設備は15年とされており、設備の種類によって耐用年数に違いがあります。

このように、設備ごとに法定耐用年数は異なり、交換や更新のタイミングにも差があります。こうした違いを把握せず、建物と同じ感覚で設備を管理していると、想定していなかった修繕費が発生してしまうケースもあるのです。

アパート経営では、入居者の使用状況を踏まえながら、退去時の点検や計画的な交換を前提にした設備管理が大切です。

建物や設備の法定耐用年数を理解しても、どう投資判断に落とし込めばいいのかわからないと感じていませんか。実際のアパート投資では、耐用年数・融資条件・修繕計画が絡み合い、机上の知識だけでは判断を誤ってしまう可能性があります。

ファミリーアセットコンサルティングの無料投資相談では、あなたの資金状況や目的に合わせて、投資判断に役立つ情報をお伝えします。物件購入で失敗を回避するために、こちらから無料投資相談にお進みください。

法定耐用年数と減価償却の関係

法定耐用年数は、木造アパート経営において減価償却費を算出する基準です。

ここでは、木造アパート経営で重要な、減価償却費の計算方法をお伝えします。

木造アパート減価償却費の計算方法

減価償却費は、毎年の課税所得や手元に残るキャッシュフローに影響するため、賃貸経営において必ず押さえておきたい項目です。

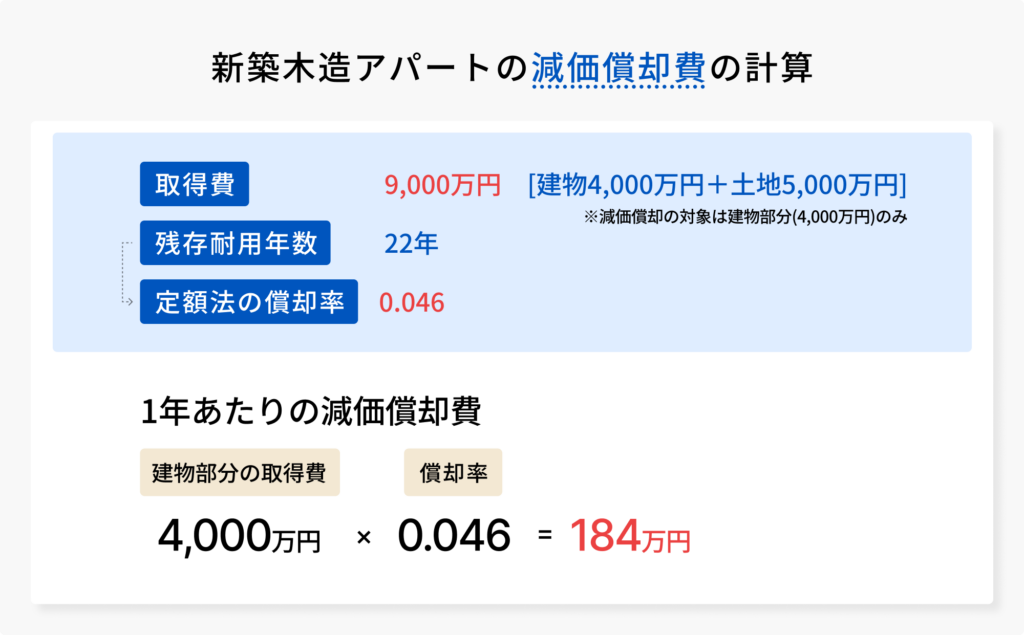

減価償却の考え方は、新築か中古かによって異なります。とくに中古物件の場合は、築年数に応じて「残存耐用年数」の算出が必要です。新築木造アパートの場合は、法定耐用年数である22年をそのまま用いて減価償却費を計算しますが、中古木造アパートでは、築年数を考慮した残存耐用年数を使って計算します。

中古物件の残存耐用年数は、国税庁が定めている計算方法に基づいて算出します。なお、土地は時間の経過によって価値が減少する資産として扱われないため、減価償却の対象にはなりません。

ここで、新築木造アパートを取得費9,000万円(建物4,000万円・土地5,000万円)で購入したケースを例に見ていきます。

新築木造アパートの法定耐用年数は22年のため、減価償却費は次のように計算します。

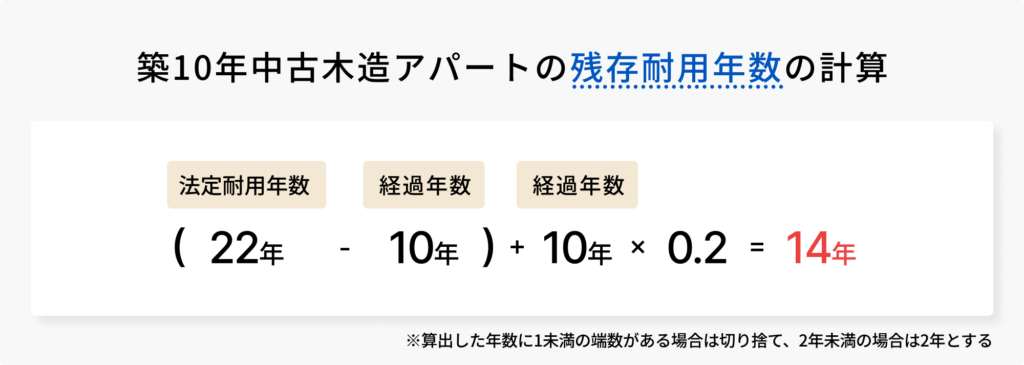

築10年の中古木造アパート(取得費9,000万円:建物4,000万円・土地5,000万円)の残存耐用年数は、以下の計算式で求めます。

次に、残存耐用年数14年に対応する定額法の償却率は0.072です。年間の減価償却費は次のとおり計算できます。

(参考:国税庁 減価償却資産の償却率等表)

このように、中古木造アパートではまず残存耐用年数を算出し、その年数に対応する償却率を確認したうえで、建物の取得費に掛け合わせて減価償却費を求めます。

木造アパートの減価償却費は、新築か中古かによって計算方法が異なる点を押さえておきましょう。

法定耐用年数を超えた中古アパートを買ったときの減価償却費

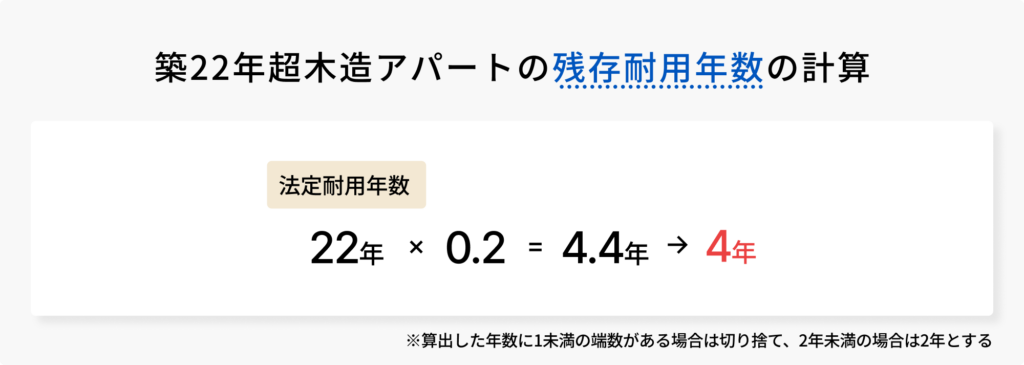

法定耐用年数をすでに超えている木造アパートを購入した場合でも、減価償却は可能です。ただし、通常の中古物件とは異なり「法定耐用年数×20%」で算出し、短い期間で償却します。

法定耐用年数を経過した建物は、税務上「すでに耐用年数を使い切った資産」と扱われます。そのため、築年数に応じた残存耐用年数を個別に計算するのではなく、便宜的に耐用年数の20%を残存期間とみなすルールが採用されているのです。

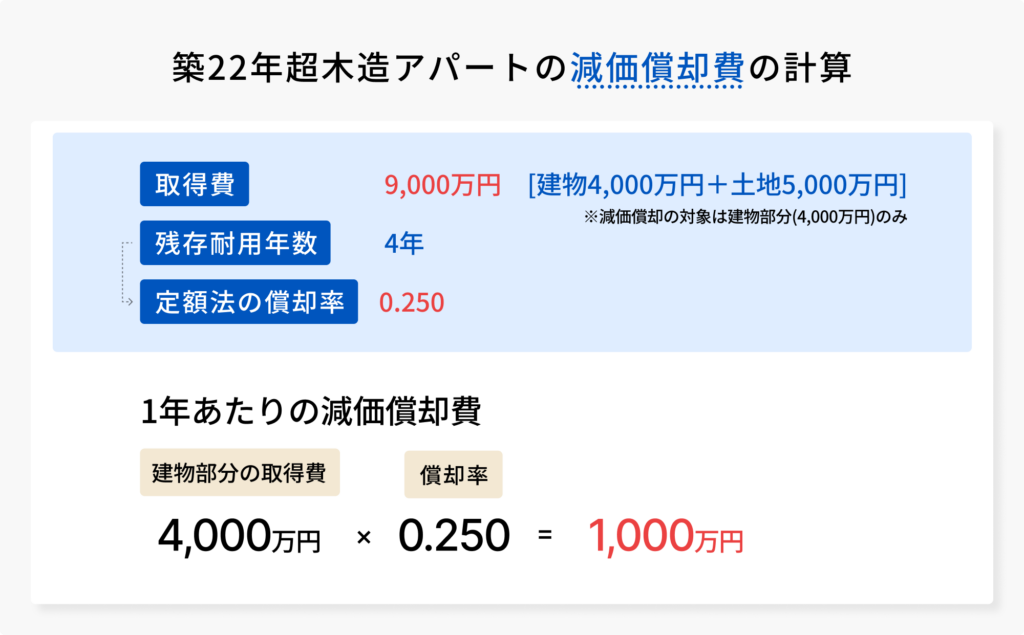

ここで、築22年を超えた木造アパート(取得費9,000万円:建物4,000万円・土地5,000万円)を購入した場合で考えてみましょう。

(参考:国税庁 減価償却資産の償却率等表)

法定耐用年数を超えた中古アパートでは、通常の中古物件と比べて、短い期間で多くの減価償却費を計上できるという特徴があります。そのため、購入後の数年間は、税負担を抑えやすいというメリットがあります。

しかし、償却期間が終わると減価償却費を計上できなくなり、税負担が一気に増えやすい点には注意が必要です。また、売却を考える際には、買い手の融資期間が短くなりやすいという側面もあります。

このような理由から、法定耐用年数を超えた木造アパートへの投資は、節税効果だけに注目して判断するべきではありません。毎年のキャッシュフローや、将来の売却まで含めた全体の戦略を踏まえた検討が大切です。

中古アパートの減価償却の詳細は、こちらの記事をお読みください。

法定耐用年数=建物の寿命ではない

法定耐用年数は建物の寿命を示している指標ではありません。

ここでは、法定耐用年数と実際の使用可能期間、さらに投資判断で重要となる経済的耐用年数との違いをお伝えします。

法定耐用年数と実際の使用可能期間の違い

木造アパートの使用可能期間は50〜60年程度が目安とされ、法定耐用年数を過ぎたあとでも、賃貸経営を継続できます。建物が実際に使える期間(建物の寿命)は、構造・施工の質・立地環境・日頃のメンテナンス状況によって左右され、法定耐用年数と一致しません。

構造別に見ると、法定耐用年数と実際の建物の寿命には、次のような違いがあります。

| 構造 | 法定耐用年数 (住宅用) | 実際の寿命の目安 |

|---|---|---|

| 木造 | 22年 | 50〜60年 |

| 鉄骨造 | 19〜34年 | 55〜75年 |

| 鉄筋コンクリート造 | 47年 | 100年〜 |

木造アパートは、外壁・屋根の防水工事、給排水設備の更新、シロアリ対策などを計画的に行えば、法定耐用年数を超えて長く運用できます。実際、築30〜40年超でも安定稼働している木造アパートも一定数存在します。

法定耐用年数を超えた建物であっても、適切なメンテナンスを前提にすれば、長期運用が十分可能です。

法定耐用年数と経済的耐用年数の違い

経済的耐用年数とは「その物件がいつまで収益を生み続けられるか」を判断する指標です。将来の修繕コストと収益性を踏まえ、アパート経営が成り立つ期間と考えるとイメージしやすいでしょう。

建物が物理的に使用できる状態であっても、築年数の経過とともに修繕費や維持費が増加すると、結果的に収支がマイナスに陥る場合があります。

そのため、不動産投資では法定耐用年数がどれだけ残っているかだけで物件を判断するのではなく、収益とコストのバランスが将来どう推移するかを見極める必要があります。

築年数が進んだ木造アパートでは、大規模修繕や設備の更新などが必要です。これに空室対策のためのリフォーム費用などが重なると、家賃収入よりも支出が上回る場合があります。

このような理由から、木造アパート投資では「この先も収益が続くか」という視点で物件を見極めなければいけません。

法定耐用年数と経済的耐用年数の違いを理解できても、どの物件を選べばいいのか自分だけで判断するのはリスクがあります。条件の良い物件は、市場に出回る前にすでに他の投資家に押さえられているのが現実です。

ファミリーアセットコンサルティングの無料会員に登録すると、一般には出回らない2,000件以上の未公開物件を閲覧できます。優良物件をいち早くチェックし、資産づくりのスタートを切りたい方は、こちらから無料会員登録にお進みください。

法定耐用年数を超えた木造アパート3つの問題点

法定耐用年数を超えた木造アパートは、税金や融資、日々の管理の面で注意が必要になるケースがあり、投資判断に影響を与えます。

法定耐用年数が過ぎたあとに生じやすい木造アパートの主な問題点は、以下の通りです。

1.減価償却期間がすぎると節税効果が得られなくなる

前述のとおり耐用年数を超えた木造アパートは、4年で減価償却費を計上できるため、1年あたりの節税効果が大きくなります。

しかし、減価償却期間が終了すると、建物に対する償却費を計上できなくなり、申告所得が増加しやすくなります。家賃収入や入居状況が大きく変わらなくても、課税所得が増えるため、所得税・住民税などの税負担が重くなるケースがあります。

このタイミングは築年数の進行に伴って、修繕費や設備更新費も重なりやすく、税負担の増加と支出の拡大が同時に起こる可能性があるのです。

その結果、手元に残るキャッシュフローが減少し、収益構造が変わることがあります。

こうした事情から、法定耐用年数の超過をむかえる前後で、アパートの売却を検討するオーナーも少なくありません。アパート経営では、減価償却が終わるタイミングを一つの目安として、保有を続けるか、売却するかの判断が投資成果を左右するポイントです。

家賃収入と税金のシミュレーションについて知りたい方は、こちらの記事もご覧ください。

2.耐用年数を超えると融資期間が短くなる

法定耐用年数を超えた木造アパートは、長期の融資期間が確保されにくく、結果としてキャッシュフローが生まれにくい状況があります。融資期間が短くなるほど、1年あたりの返済額は増え、収支を圧迫しかねません。

同じ価格の物件でも、融資期間が30年で組める場合と15年でしか組めない場合では、1年あたりの返済額に大きな差が生じます。築年数が進んだ木造アパートでは、家賃水準がそれほど高くない一方で返済負担が重くなり、満室でも手残りが出にくい状況に陥る場合があります。

そのため、木造アパート投資では、利回りだけを見るのではなく、どのくらいの期間で融資を受けられるかも重要です。

耐用年数を超えた木造アパートは、融資期間が短くなるという理由で、検討段階で候補から外していませんか。確かに築年数が古い物件ほど長期融資は難しくなりますが、実際には年収や資産状況、投資目的によっては、耐用年数超えでも長期融資が組めるケースがあります。

融資がつかないという思い込みだけで、収益性のある物件を見送ってしまうのは得策とはいえません。

ファミリーアセットコンサルティングでは、お客様の条件を踏まえた融資戦略を前提に、耐用年数超え物件でも対応可能な金融機関をご紹介しています。まずは無料投資相談で、ご自身の条件で見込める融資期間を確認してみてください。

3.建物が古くメンテナンスコストが高い

法定耐用年数が経過した古い木造アパートは、修繕やメンテナンスにかかるコストが増えやすく、収益に影響しやすい傾向があります。築年数の古いアパートは内装や外装だけでなく、屋根や外壁、給排水設備など建物全体に不具合が出やすくなり、想定外の修繕が発生する可能性が高まります。

こうした状態が続くと、修繕頻度が増えるだけでなく、1回あたりの費用も高額になりがちです。これらの修繕工事や設備の故障への対応などが短期間に重なると、数百万円規模の支出が発生するケースもあります。

こうした高額の修繕費が続くと、家賃収入だけでは賄いきれず、満室経営なのに収支がマイナスに転落してしまう場合もあります。木造アパート投資では、築年数に応じたメンテナンスコストを織り込んだ収支計画が必須で、購入時の利回りだけで収益性を判断しないことが大切です。

アパートにかかる修繕費についての詳細は、次の記事も参考にしてください。

法定耐用年数を超えた木造アパートの収益を維持するポイント

法定耐用年数を超えた木造アパートは、減価償却の終了や修繕費の増加などにより、収益性が低下しやすい側面があります。

ただし、築年数が経過した木造アパートでも、工夫次第で安定した賃貸経営を続けることは可能です。

ここでは、収益を維持するために検討したい代表的なポイントを紹介します。

リフォームして競争力を高める

法定耐用年数を超えた古い木造アパートであっても、リフォームによって収益の維持が期待できます。

築古ならではの抑えめの家賃設定と、リフォームによる住み心地のよさの組み合わせで、入居者の定着につながり、稼働率の向上が見込まれます。

以下は、入居者の住みやすさに対応したリフォームの一例です。

- 水回り設備の更新

清潔感が高まり、生活上のストレスを感じにくくなる - シャワーヘッド・水栓の交換

水量・温度調整がしやすくなり、使い勝手が向上する - 収納スペースの新設

部屋を広く使える - クロスや床材の張り替えによる室内印象の改善

明るく清潔な印象に変わる - 独立洗面台や温水洗浄便座の設置

身支度や日常動作がしやすくなり、生活の快適性が向上する - 無料インターネット設備の導入

通信費の負担が減り、コスト面のメリットを感じられる

これらのリフォームは、空室対策として一定の効果が期待できます。

法定耐用年数を超えた木造アパートにおいて、リフォームは有力な戦術になり得ます。

入居者のターゲットを見直す

法定耐用年数を超えた木造アパートでは、入居者ターゲットの見直しが、空室リスクを抑える有効な手段です。

築年数が進んだ物件は、新築や築浅物件と同じ条件で比べると、どうしても入居者から選ばれにくくなりがちです。そのため、設備の新しさやブランド力で勝負するのではなく、立地や家賃水準、物件の特性に合った入居者層に焦点を当てる必要があります。

たとえば、学生や単身者向けに家賃を抑えた設定にする、ペット可とする、外国籍の入居者を受け入れるなど、特定のニーズへの対応によって、競合との差別化が可能です。

法定耐用年数を超えた木造アパートでは「誰に貸すか」という視点を持つことで、地域の特性にあった賃貸経営の方向性が見えてくるでしょう。

予防保全で不測の修繕費リスクを抑える

木造アパートの突発的な修繕リスクを抑えるには、日頃からの建物の予防保全が大切です。

築年数が進んだ木造アパートは、設備や構造部分の劣化が進みやすく、ある日突然まとまった修繕費が発生するリスクがあります。こうした予期しない出費は、賃貸経営の安定に影響を与えかねません。

そのため、トラブルが起きてから対応するのではなく、事前に点検や対策を行う「予防保全」の考え方が大切です。予防保全の対象は、屋根や外壁の状態確認、構造部分の点検など多岐にわたります。

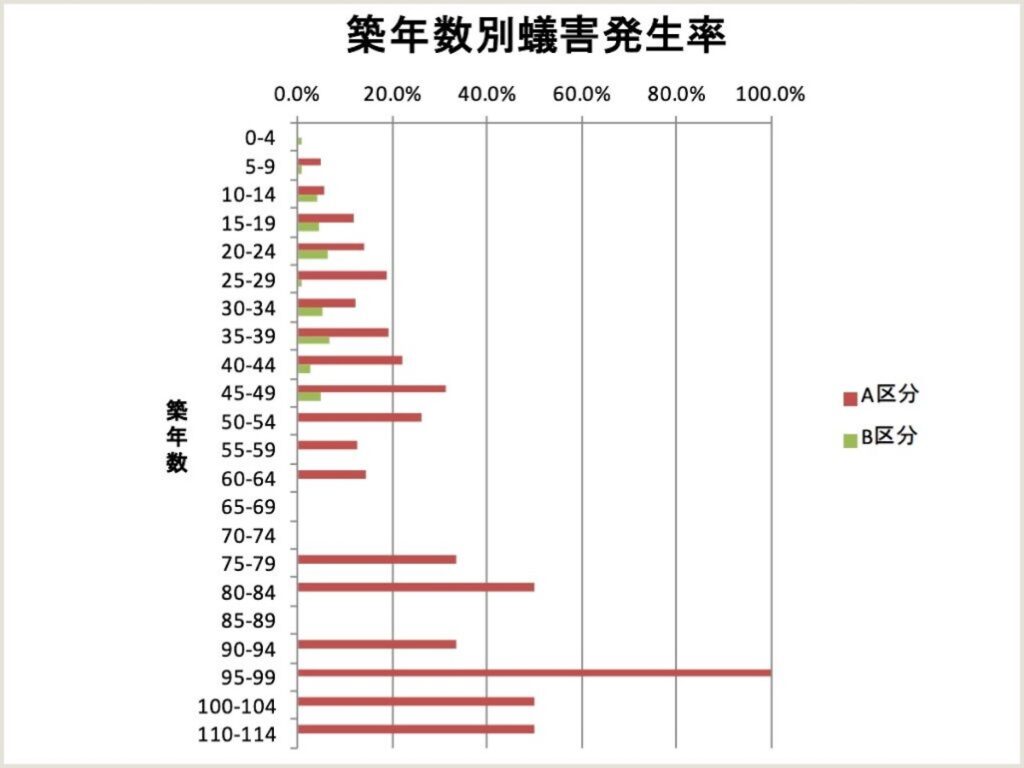

その中でも、木造建物特有のリスクの一つとして挙げられるのが、シロアリ被害です。日本長期住宅メンテナンス有限責任事業組合の調査でも、木造住宅は築年数の経過とともに、シロアリ被害が発生しやすくなる傾向が示されています。

(参照:日本長期住宅メンテナンス有限責任事業組合 シロアリ被害実態調査報告書)

この調査から、防蟻処理の保証が切れており、再施工せず、一定期間放置した物件を示すA区分は、築年数ごとにシロアリの発生率の増加が見られます。しかし、防蟻処理保証期間内のB区分では、築年数が経過しても発生率が抑えられていることがわかります。

シロアリの被害が柱や土台など構造部分に及ぶと、修繕費が高額化し、収支に大きな影響を与える可能性があります。こうしたリスクに対して、定期的な点検や必要に応じた防蟻処理は、予防保全の一環として有効です。

このように、予防保全を前提とした運営は、想定外の高額な修繕費の発生を抑え、木造アパートの資産価値と収益性を維持する有効な対策といえます。

法定耐用年数を超えた木造アパートの出口戦略

木造アパート投資で成功するには、将来どのように物件を手放すかまで見据えた出口戦略が大切です。売却や建て替え、解体といった複数の選択肢をあらかじめ比較しておくことで、想定外の損失を抑えやすくなります。

ここでは、法定耐用年数を超えた木造アパートの代表的な出口戦略について解説します。

オーナーチェンジ物件として売却する

法定耐用年数を超えた木造アパートの出口戦略として、オーナーチェンジによる売却は、もっとも現実的な方法です。築年数が進んだ木造アパートは、今後の修繕費増加や空室リスクが徐々に高まります。その影響で、次の買い手に融資がつきにくくなり、時間の経過とともに売却の難易度が上がります。

一定期間は家賃収入を得ながら運用し、満室または高稼働の状態で次のオーナーへ売却できれば、大規模修繕や入居率低下といったリスクを抱える前に投資成果を確定できるのです。

売却の判断が遅れると、修繕コストの増大や空室の長期化によって、想定していた以上に収支が悪化してしまう可能性もあります。築古の木造アパートでは「いつまで持つか」ではなく「どのタイミングで手放すか」が重要です。

収益性が確保できているうちの売却は、資産を守るうえで有効な出口戦略の一つといえます。

築古アパートの出口戦略については、以下の記事もご覧ください。

新しく建て替える

法定耐用年数を超え、建物の競争力が低下した木造アパートでは、建て替えて新築アパートとして再スタートする方法も有力な出口戦略です。

築年数が進んだアパートは、間取りや設備が現在のニーズと合わなくなり、空室が増えやすくなる傾向があります。

一方で、修繕や設備更新にかかる費用は年々増えやすく、この状態が続くと収支は悪化し、経営の安定性が損なわれます。

そこで、古いアパートを取り壊し新しく建て替えれば、建物の魅力を一新することが可能です。

建て替え後のアパートであれば、他の新築や築浅の競合物件と同じ土俵で入居者募集ができ、エリアの相場に見合った家賃設定もしやすくなります。

さらに、建物を新たに取得した扱いになるため、再び減価償却費を計上でき、所得税や住民税の負担を抑えながら、キャッシュフローの改善が期待できる点もメリットです。

建て替えは初期投資こそ大きいものの、収益性と税務面の両方を立て直せる可能性があります。立地条件や資金計画が合う場合には、築古木造アパートの出口戦略として検討する価値のある選択肢です。

更地にして活用する

老朽化が進んだ木造アパートは、建物を解体して更地にすることによって、資産価値の向上につながるケースがあります。老朽化した建物が残っていると、買い手は用途を限定されやすく、活用の自由度が下がります。

しかし、アパートを解体し更地にすれば、住宅・店舗・駐車場など多用途での検討が可能となり、土地そのものの需要が高まる場合があるのです。

とくに、立地条件が良いエリアでは、建物付きよりも更地のほうが評価されるケースもあります。

更地にして活用・売却する方法は、解体費用や入居者がいる場合の立ち退き費用、住宅用地の特例が外れることによる固定資産税の増加なども考慮する必要があります。建物を残す場合との収支を比較し、総合的に判断したうえで選択すべき出口戦略といえるでしょう。

アパート経営は、購入段階から出口を見据えた戦略が重要です。しかし、実際には「利回りが高い」「現状満室」という理由だけで購入し、修繕費の増大や売却タイミングを逃し、思うように資産を残せないケースがあります。

ファミリーアセットコンサルティングでは、購入判断から出口戦略までを一体で考える無料投資相談を行っています。

「どこが出口になるのか」「いつ動くべきか」についてじっくり戦略を練りたい方は、まずは無料投資相談であなたの資産形成のロードマップを明確にしませんか。

まとめ

本記事では、木造アパートの法定耐用年数が、賃貸経営に与える影響について解説しました。

木造アパートは法定耐用年数を超えると、減価償却が終了し、税負担の増加や、金融機関の評価が下がるなど、実務面でのデメリットが発生します。そのため、耐用年数を超えたあとも収益を維持するための対策や、将来的な収益の下振れを防ぐための出口戦略をあらかじめ考えておくことが重要です。

木造アパート投資では、法定耐用年数の仕組みを正しく理解して、収支の見通しや融資条件、将来の修繕費まで含めた総合的な判断が求められます。こうした点を踏まえ、正しい判断につなげましょう。

「自分が検討している物件、本当に購入しても大丈夫だろうか」と迷っていませんか?

アパート経営は、物件選びだけでなく、税務・融資・修繕・出口戦略が複雑に絡み合う投資です。一つの判断ミスが、将来の収支や売却結果で差が生じます。

ファミリーアセットコンサルティングでは、あなたの状況や物件に合わせて、投資判断をサポートする無料投資相談を行っています。

購入前の検討はもちろん、保有中・売却検討中の方も相談可能です。悩みを抱えたまま始める前に、まずは無料投資相談であなたの不安を解消しましょう。

監修者プロフィール