マンション一棟買いの失敗事例5選!投資初心者がハマると危険な落とし穴

マンション一棟買いは、区分マンション投資より高い収益を狙える一方で、失敗すれば大きな損失を招くおそれがあります。初期費用や修繕コスト、空室リスクなど、一棟ならではの落とし穴にハマるケースが少なくありません。

本記事では、マンション一棟買いのよくある失敗事例と具体的な回避策をわかりやすく解説します。

「失敗を避けて一棟マンションで黒字を出したい」と考えている方にとって、最適な判断材料となるはずです。

なお、ファミリーアセットコンサルティングでは、一棟マンション投資の物件紹介や資金計画のご相談も承っています。詳しくはこちらをご覧ください。

目次

マンション一棟買いで失敗を招く5つの落とし穴

一棟マンションは金額の規模が大きいため、失敗すると投資家に重大なダメージを与えかねません。購入段階から資金面での負担が区分投資よりも大きく、修繕費や空室の急増といった一棟特有のリスクもあり、キャッシュフローが一気に悪化する危険性をはらんでいます。

そこで、一棟マンション買いでの失敗を防ぐために、陥りやすい5つのリスクについて見ていきましょう。

初期費用が高額で参入条件が厳しい

一棟マンションは、区分マンションと比べて初期費用が数倍から十数倍かかることが多く、資金面のハードルが高い不動産投資です。区分マンションは数百万円から購入できるものがあるのに対して、一棟マンションは安くても数千万円、高額なものでは数億円以上の物件もあります。

また、仲介手数料や火災保険料、不動産取得税など、購入時に必要な諸費用も物件価格に比例して増加します。

不動産投資では、頭金は物件価格の10〜20%が目安とされており、諸費用は新築で物件価格の4〜7%、中古で7〜10%程度かかるのが一般的です。このため、頭金と諸費用を合わせた自己資金は、物件価格の概ね15〜30%程度を見込んでおく必要があります。

例えば、1億円の一棟マンションを購入する場合、以下の自己資金が必要です。

| 項目 | 目安 | 金額 |

| 頭金 | 物件価格の10〜20% | 1,000万〜2,000万円 |

| 諸費用 | 新築:物件価格の4〜7% 中古:物件価格の7〜10% | 新築:400万〜700万円 中古:700万〜1,000万円 |

| 自己資金 | 物件価格の概ね15〜30% | 1,500万〜3,000万円 |

さらに、一棟マンション投資では、資金調達の条件も区分マンション以上に厳格です。融資額が大きいため、金融機関は物件の収益性に加えて、投資家自身の資産背景や信用力を厳しく審査します。

そのため、十分な頭金や高い信用がなければ、希望通りの融資を受けられない場合もあります。一棟マンション投資では、まとまった自己資金に加えて、年収や勤務先などの信用力も求められるのです。

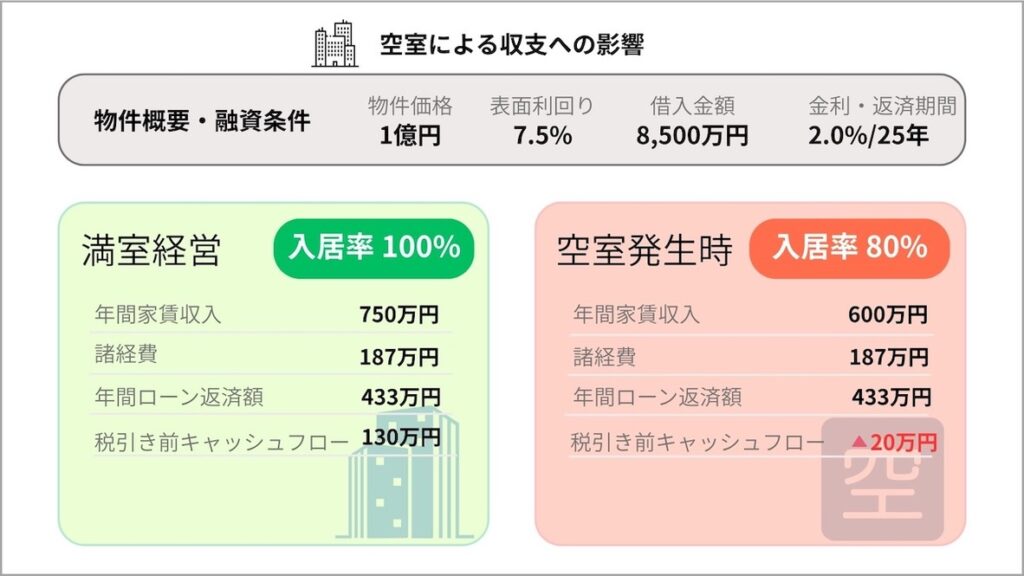

空室の増加で一気に収益が悪化

一棟マンション投資では、空室が一定以上増加すると収益が急激に悪化し、赤字へ転落するリスクがあります。

複数の部屋を所有する一棟マンションは、区分投資に比べて空室リスクを分散できる点が強みです。しかし、ローン返済や共用部の管理費などの固定費は空室が増えても減らないため、賃料収入が一定水準を下回ると支出を賄えず赤字に転落してしまいます。

不動産投資の経費率は家賃収入の20〜30%を見込むのが一般的なため、仮に表面利回りが7.5%の場合でも、実質利回りは約5〜6%に落ち着きます。

ここでは、価格が1億円の一棟マンションで、入居率100%の年間家賃収入が750万円の物件を例に考えてみましょう。経費率25%、借入8,500万円・金利2.0%・返済期間25年とした場合、満室経営なら年間の税引き前キャッシュフローは約130万円です。

ところが、空室率が20%になると家賃収入は600万円に減少します。

経費はほとんど変わらず発生するため、結果として年間約20万円の赤字に転落しました。

一棟マンションは規模が大きい分、空室が一定ラインを超えると一気に収益構造が悪化する特徴があります。

安定した経営を実現するには、賃貸需要が見込めるエリアや収支バランスに優れた物件の選択が大切です。

ファミリーアセットコンサルティングでは、無料会員登録で未公開物件情報を公開しています。一般に出回らない情報にアクセスできるため、空室に強い優良物件が見つかるチャンスも増大します。

破綻するとダメージが大きい

一棟マンション投資は高額な借入を伴うため、破綻すると投資家本人の人生設計に深刻な影響を及ぼします。

不動産投資ローンには「リコースローン」が採用されています。これは、担保不動産を売却してもローン残高を完済できない場合、その不足分を借り手や保証人が自己資産や給与から返済し続ける仕組みです。

一棟マンション投資はスケールメリットがある一方で、借入額の大きさゆえに破綻時のリスクは膨大です。

修繕コストが収益に影響してキャッシュフローが悪化

一棟マンション投資では、修繕コストが収益に大きく影響し、キャッシュフローを悪化させるおそれがあります。一棟所有の場合、オーナーは建物全体の維持管理責任を負うため、修繕や設備更新に関する支出が避けられません。

特に、外壁塗装や屋上防水、エレベーター交換などは高額になりやすく、築年数や建物の状態に応じて計画的に実施していく必要があります。

国土交通省の「民間賃貸住宅の計画修繕ガイドブック」では、RCマンションにかかる修繕費目安(一戸あたりに換算)について、以下のように示しています。

| 築年帯 | RC造20戸(1LDK~2DK) | RC造10戸(1K) |

| 5〜10年目 | 約9万円 | 約7万円 |

| 11〜15年目 | 約55万円 | 約46万円 |

| 16〜20年目 | 約23万円 | 約18万円 |

| 21〜25年目 | 約116万円 | 約90万円 |

| 26〜30年目 | 約23万円 | 約18万円 |

| 合計 | 約225万円(棟あたり 4,490万円) | 約177万円(棟あたり 1,770万円) |

マンション一棟買いでは、修繕コストを事前に見積もり、家賃収入から計画的に積立てておかなければいけません。短期的なキャッシュフローだけに目を向けるのではなく、長期的な維持管理を織り込んだ資金計画を立てましょう。

売却が難しく値下げリスクもある

一棟マンションは買い手が限られるため、区分マンションに比べて流動性が低く、希望通りの価格で売却できないケースがあります。

一棟物件を購入するのは、投資家や法人に加えて高所得の会社員など、一定の資金力をもつ層に限られます。買い手が少ない分、成約まで時間がかかりやすく、値引きを強く求められる場合もあるのです。

また、一棟マンションは実需(居住用)ではなく投資用不動産として評価されるため、賃貸収入や稼働率、将来的な賃貸需要といった投資指標が重視されます。

そのため、経営状況によって希望通りの値がつかない可能性もあります。一棟マンションは区分マンションよりも売却が難しく、価格交渉で不利になりやすい状況についても認識すべきでしょう。

一棟収益物件に強みをもつファミリーアセットコンサルティングでは、物件購入から運営、売却までトータルでサポートを行っています。さらに、無料会員登録をしていただくと、一般には出回らない未公開物件も確認でき、より有利な投資判断につなげられます。

マンション一棟買いで陥りがちな失敗事例

一棟マンション投資を成功させるには、投資家が陥りがちな失敗事例を学び、繰り返さないことが重要です。マンションの一棟買いは、うまくいけば安定した家賃収入を得られるものの、判断を誤れば大きな損失につながります。

そこで、投資家たちが経験した失敗事例を通じて、一棟マンション投資で気をつけるべきポイントを確認していきましょう。

事例1. 借入が多すぎて資金繰りが悪化

東京都内の大手企業に勤める40代Aさん(年収1,200万円)が、フルローンで一棟マンションを購入して、資金繰りが悪化してしまった失敗談です。

【投資家プロフィール】

40代・東京都在住・年収1,200万円・大手企業会社員

【物件概要】

- エリア:八王子市

- 購入価格:1億円

- 築年数:20年

- 利回り:7.0%

| Aさんが購入したのは、八王子市にある築20年、利回り7.0%、価格が1億円の一棟マンションで、満室時の年間家賃収入は約700万円という試算でした。 当初、Aさんは「会社員としての安定収入もあるし、多少空室が出てもカバーできる」と楽観視していました。しかし、実際にはローン返済が年間約500万円に加え、管理費や修繕費、固定資産税などの経費が170万円以上かかり、満室経営でも手元に残るのは数十万円程度です。 そんな中、想定以上に空室が発生し、入居率は8割前後まで低下しました。年間家賃収入は560万円を下回り、ローン返済と経費を差し引くと毎月の赤字は9万円以上になってしまいました。 |

回避策

このケースの失敗要因は、収支計算に空室リスクを盛り込まず、フルローンを組んだことです。

LTV(融資比率)が100%では毎月の返済負担が重く、空室や修繕による収益減少に耐えられません。レバレッジの魅力は活かしつつも、最低限の自己資金を投じて余裕のある資金計画を立てていれば、Aさんも赤字転落を避けられた可能性があります。

事例2. 近隣にあった大学が移転して空室が埋まらない

東京都在住の投資家で50代のBさん(年収1,500万円)は学生需要を見込み、多摩地域で一棟マンションを購入しました。ところが、大学の移転という想定外の事象が発生し、一棟マンション経営が赤字に転落したという失敗事例です。

【投資家プロフィール】

50代・東京都在住・年収1,500万円・投資家

【物件概要】

- エリア:日野市

- 購入価格:9,500万円

- 築年数:25年

- 利回り:6.0%

| Bさんの物件は、東京都日野市にある築25年、利回り6.0%、価格9,500万円の一棟ワンルームマンションです。大学のキャンパスが近くにあり、入居者の大半は学生で、安定経営をしていました。 しかし、数年後、大学の都心回帰が発表され、徐々に学生の入居希望が減少しました。移転が進むにつれて新入生の流入も途絶え、最終的には入居率が半分以下に落ち込みます。 空室率が50%を超えてしまい、家賃収入はローン返済と経費を大きく下回り、Bさんは赤字経営に転落してしまいました。 |

回避策

このケースは、入居者層が学生に偏っていたことが失敗の原因です。

大学の移転や少子化といった外部環境の変化は、投資家の努力では防げません。一部のターゲット層に依存するのではなく、学生や単身の会社員、ファミリーなど幅広い需要が見込める物件選びが重要です。

事例3. 予測していなかった修繕費が発生し手持ち資金が枯渇

千葉市に住む50代会社員のCさん(年収1,000万円)は、老後の資産形成を目的にオーナーチェンジ物件である一棟マンションを購入しました。

【投資家プロフィール】

50代・千葉市在住・年収1,000万円・会社員

【物件概要】

- エリア:千葉市

- 購入価格:7,300万円

- 築年数:25年

- 利回り:8.0%

| Cさんは千葉市内にある築25年で利回り8.0%、価格7,300万円の一棟マンションを購入しました。 当初の計算では、ローン返済が年間約270万円、経費が約150万円で、手元には年間約160万円の黒字が残るはずでした。 しかし購入から3年後、物件のエレベーターが故障し、交換費用として約600万円が必要になりました。さらに屋上防水の劣化も発覚し、追加で300万円近い修繕費が発生します。合計900万円もの修繕費は、これまでのキャッシュフローだけでは賄えず、Cさんは預貯金を取り崩して対応せざるを得ませんでした。 毎月の家賃収入とローン返済などの収支は黒字を維持したものの、手元の資金は大幅に減少してしまいました。その結果、資産形成どころか、将来に備えるための貯金が減ってしまったという状況に陥ったのです。Cさんは「購入前に修繕履歴や今後の修繕計画を確認しなかったのが失敗だった」と振り返っています。 |

回避策

オーナーチェンジ物件では、前オーナーの運営状況によって「修繕記録が曖昧」「必要な修繕が先送りされている」といったリスクが潜んでいる可能性があります。

そのため、購入検討時には、以下の点について確認しましょう。

- 過去の修繕履歴や長期修繕計画の有無

- 大規模修繕が未実施のまま残っていないか

- 今後必要となる修繕の見積もり額

一棟マンション投資では想定外の修繕費によって、これまで積み上げてきた黒字が消え、赤字へ転落するリスクがあります。だからこそ、購入前にしっかりと情報の精査が必要です。

ファミリーアセットコンサルティングでは会員限定で、未公開物件情報を提供しています。無料会員登録をしていただければ、一般には出回らない情報を早期に入手でき、広範囲の物件から修繕リスクを検討できるため、堅実な投資を実現できます。

事例4. 一棟マンションの買い手が現れず価格を下げざるを得なかった

大阪市に住む、一棟マンションのオーナーで会社役員の50代Dさん(年収1,800万円)は、5年間所有した物件を資金繰りの悪化を理由に売却しようと試みました。

【投資家プロフィール】

50代・大阪市在住・年収1,800万円・会社役員

【物件概要】

- エリア:大阪市

- 購入価格:9,000万円

- 築年数:25年

- 利回り:8.5%

| Dさんは築25年利回り8.5%、価格9,000万円の一棟マンションを購入しました。最初の3年間は順調に運営できたものの、築年数の古さや立地の弱さ(駅から徒歩15分)が影響して徐々に空室が増え、資金繰りが悪化し、やむなく売却を決断します。 Dさんは物件の購入時に頭金を3,000万円入れており、ローン残高が約5,100万円、売却費用が約300万円かかるため、8,400万円以上での売却を希望していました。 しかし、一棟マンションは区分マンションに比べて流動性が低く、買い手が限られるため、なかなか購入希望者が現れません。買い手が現れても「老朽化」「駅から遠い」といった理由で値下げを求められました。 最終的に7,500万円まで価格を下げざるを得ず、大きな損失を出してしまったのです。 |

回避策

一棟マンションは流動性が低いため、出口戦略を考えた物件選びが大切です。

- 駅近や生活利便性の高い立地

- 将来的にも需要が見込めるエリア

- 修繕履歴や収益性が明確な融資が通りやすい物件

こうしたポイントを重視していれば、Dさんも売却時に大きな値下げを迫られるリスクを避けられたかもしれません。

事例5. 節税効果の見込み違いで新築一棟マンションの赤字が継続

節税効果に期待して「多少の赤字は最悪補える」と考えていた都内在住の開業医で40代のEさん(年収2,500万円)が、節税に不向きな新築一棟マンションを土地から購入し建設したという事例です。

【投資家プロフィール】

40代・東京都在住・年収2,500万円・開業医

【物件概要】

- エリア:練馬区

- 購入価格:2億5,000万円

- 築年数:新築

- 利回り:5.0%

| Eさんは練馬区に価格2億5,000万円、利回り5.0%の新築一棟マンションを購入しました。 当初は「新築なら入居付けが安定し、税引き前キャッシュフローが多少マイナスでも、減価償却による節税効果で補填して最終的にはプラスにできる」と考えていたのです。入居付けや経費は想定通りで、月々の税引き前キャッシュフローはわずかにマイナスで推移しました。 ところが購入した物件は、法定耐用年数が47年の新築RC造(鉄筋コンクリート造)で、1年あたりの減価償却費が小さく、思ったほどの節税効果が得られませんでした。 結果として、税引き前の赤字を節税効果で埋めきれず、税引き後も本業収入からの持ち出しが続いています。 |

回避策

Eさんの失敗は「節税で赤字を埋める」前提でありながら、節税に不向きな一棟マンションを購入してしまったっことです。新築マンションのように耐用年数が長い物件は、経費計上できる1年あたりの減価償却費が小さく、大きな節税効果は望めません。

また、一棟マンション経営では、節税効果よりも収益性が重要だといわれます。なぜなら、減価償却によって課税所得が下がったとしても、家賃収入からローンや運営費を差し引いたあとの手残りが十分確保できなければ、赤字に陥るリスクがあるからです。

そのため、物件選びでは、税引き前キャッシュフローがプラスかどうかを計算し「マイナスなら買わない」など、自分なりの判断基準をもつことが大切です。

「新築は空室が出にくいので安心」「節税でトータルはプラスになる」といった甘い言葉に惑わされると、Eさんのように赤字を抱えるリスクがあります。だからこそ、十分に比較検討できる情報を積極的に入手しましょう。

新築のリスクを避け、収益性を重視して投資したい方は、中古マンション情報が充実しているファミリーアセットコンサルティングの無料会員登録がおすすめです。信頼できる情報を味方につけて、失敗のリスクを減らしましょう。

マンション一棟買いで失敗を防ぐ5つの重要ポイント

一棟マンション投資の成功は、物件の収益性を正しく見極める力が重要です。判断を誤れば空室や修繕費で赤字に陥る可能性がある一方、適切に選べば安定収入と資産価値向上が期待できます。

そこで、マンション一棟買いで失敗を防ぐための、優良物件を見分ける5つの注意点を紹介します。

キャッシュフローが見込める返済比率の物件を選ぶ

安定した賃貸経営を行うための返済比率は、50%以下が目安です。

返済比率とは年間家賃収入に対して、ローンの年間返済額がどの程度を占めているかを示す指標です。

| 返済比率(%)=ローン返済額(年間)÷ 満室時の家賃収入額(年間)× 100 |

返済比率が低いほど、キャッシュフローが出やすく、突発的な出費や空室が発生しても赤字に転落する確率を下げられます。

返済比率は、自己資金を増やす、返済期間を長く設定する、需要の高いエリアの物件を選ぶなど、物件の購入段階である程度コントロール可能な数値です。安定した一棟マンション経営のために、返済比率が50%以下を一つの基準として物件を選びましょう。

空室を回避するために立地・需要分析を行う

国勢調査のデータや市町村のHPは、エリアの賃貸需要を知るための重要な情報源です。

国勢調査の市町村別データでは、その地域に住む単身世帯や核家族世帯の数が調べられます。また、市町村のHPからも大学や企業の立地状況、産業別の就業者数などが確認できるケースもあり、賃貸ニーズを分析する上で貴重な資料です。

これらの指標を活用すれば地域ごとのターゲット層を明確にでき、需要に合った物件選びに役立ちます。

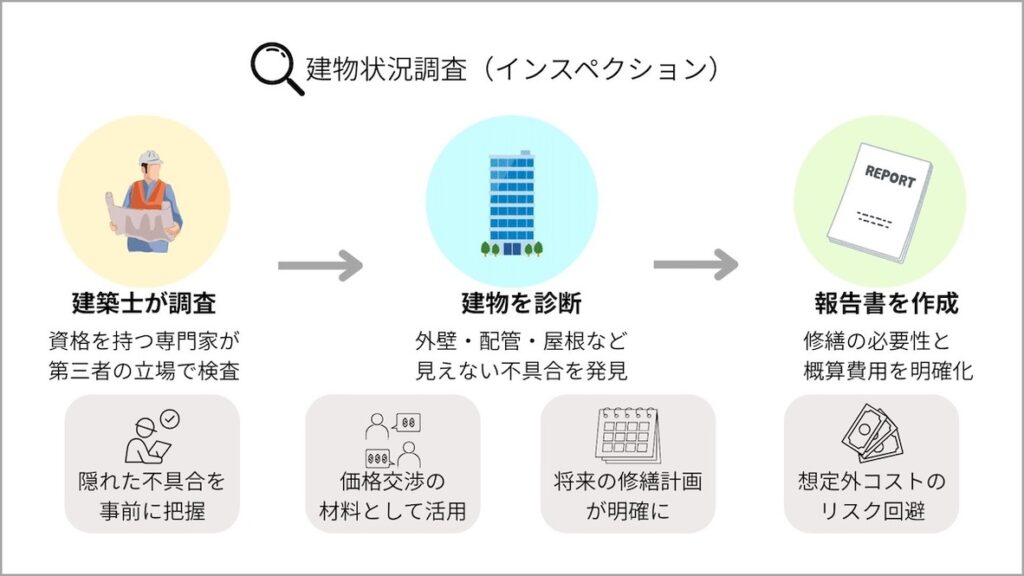

購入前に建築士に依頼し建物を点検する

購入前に建築士による建物状況調査を実施すれば、専門家でなければわからない不具合や、将来必要になる修繕の有無・概算費用を事前に把握できる可能性があります。建物状況調査(インスペクション)とは、建築士の資格をもつ専門の検査員が、中立性のある第三者の立場で、既存住宅の現状を把握する検査です。

例えば、外壁や配管の老朽化を早期に確認できれば、購入判断や価格交渉に活かせます。

さらに、購入後に思わぬ修繕コストの発生リスクを抑える効果もあります。

費用はかかりますが、マンション一棟買いで失敗しないための手段として検討する価値はあるでしょう。

売却しやすい賃貸需要の多いエリアの物件を選ぶ

賃貸需要の多いエリアでの物件購入は、将来の売却を有利にします。人口が集中している都市や利便性の高い立地は、比較的安定した入居需要が見込め、家賃収入の継続性が期待できるからです。

例えば、東京23区や大阪市などの大都市は単身者やファミリー層の流入が多く、常に一定の賃貸需要があります。また、駅から近い物件や商業施設が充実したエリアも人気が高く、購入希望者にとって魅力的です。

賃貸需要の高い立地の選択は、運営中の収益安定だけでなく売却時の出口戦略にも強みをもっています。

節税目的で買うなら築古物件

不動産投資で節税を重視するなら、築古物件が適しています。築年数が経過した物件は残存耐用年数が短く、短期間で多くの減価償却費が計上できるため、その間の課税所得を圧縮し、所得税や住民税の軽減につながります。

築年数の浅い物件と築年数の古い物件の違いは、以下の通りです。

- 築年数の浅い物件

残存耐用年数が長く、減価償却が長期間にわたるため、少しずつしか計上できない - 築年数の古い物件

築年数が経過しているため、残存耐用年数は短く、短期間に多くの減価償却費を計上できる

築古物件は建物を購入した経費を短期間で減価償却できるため、早期に節税効果を得やすい特徴があります。

また、節税を主な目的に物件を購入するなら、RC造(鉄筋コンクリート)の一棟マンションよりも木造の一棟アパートの方が、当面の税負担を抑えやすい傾向があります。建物の法定耐用年数は構造で異なり、RC造よりも木造の方が短いため、1年あたりの減価償却費をより多く計上できるからです。

中古物件の残存耐用年数は、国税庁の簡便法により、法定耐用年数と築年数、補正率(20%)に基づいて決まります。

築年数が法定耐用年数を経過していない場合の残存耐用年数の計算式は、以下の通りです。

残存耐用年数=(法定耐用年数-経過年数)+(経過年数×20%)

| 残存耐用年数=(法定耐用年数-経過年数)+(経過年数×20%) |

築20年のRCマンションと木造アパートの残存耐用年数は、以下のように算出されます。

| 法定耐用年数 | 残存耐用年数 |

|---|---|

| RC造マンション 47年 | 47年−20年+(20年×20%)=31年 |

| 木造アパート 22年 | 22年−20年+(20年×20%)=6年 |

築年数が法定耐用年数を経過している場合の残存耐用年数の計算式は、以下の通りです。

| 残存耐用年数=法定耐用年数×20% |

法定耐用年数を経過しているRCマンションと木造アパートの残存耐用年数は、以下のように算出します。

| 法定耐用年数 | 残存耐用年数 |

|---|---|

| RC造マンション 47年 | 47年×20%=9年 |

| 木造アパート 22年 | 22年×20%=4年 |

残された耐用年数が少ない物件ほど、短期間でより大きな節税効果が期待できます。

そのため、RC造の一棟マンションよりも法定耐用年数が短い木造一棟アパートは、節税に有利にはたらく可能性があります。

ただし、築年が古いほど修繕コストや空室が増加する可能性が高まるため、さまざまなリスクを考慮した上で、本当に節税効果が得られるのかを見極める必要があるでしょう。

(参照:国税庁 主な減価償却資産の耐用年数表)

マンション一棟買いで黒字化を目指すなら不動産コンサルティング会社を活用する

一棟マンション投資では、賃貸需要の分析や収支計算、出口戦略を含めた高度なノウハウが求められます。そのため、失敗を避け黒字化を目指すなら、一棟収益物件を得意とする不動産コンサルティング会社に相談するのが得策です。

コンサルティング会社を選ぶ際は「メリットだけでなくデメリットについても説明があり、管理や収支改善にも対応できるかどうか」がポイントです。

ファミリーアセットコンサルティングでは、投資家の視点に立ったサポートを徹底し、会員限定で未公開物件情報を提供しています。無料会員登録をしていただくと、一般に出回らない物件をいち早くチェックでき、投資の選択肢を大きく広げられます。

まとめ

一棟マンション投資は規模の大きさを活かし、高い収益を上げられる可能性があります。しかし、失敗すれば損失額も大きく、資産形成に痛手を与えます。

この記事では、マンション一棟買いで投資家が陥りやすいリスクや失敗例を紹介しました。過去の事例から失敗パターンを学び、今後の投資にお役立てていただければ幸いです。

一棟収益物件に強みのあるファミリーアセットコンサルティングでは、物件選定や融資サポートに加え、購入後の賃貸運営から売却まで継続的にフォローします。

ご自身とご家族の将来のために不動産投資を検討中の方は、ぜひ一度お問い合わせください。

監修者プロフィール