IRR(内部収益率)とは?不動産投資における計算方法や目安をわかりやすく解説!

不動産投資を成功させるためには、適切な投資判断が不可欠です。その判断を支える重要な指標のひとつが、IRR(内部収益率)です。IRRを理解することで投資効率を数値化し、投資判断や異なる物件の比較に役立てられます。

本記事では、IRRの概要と目安、注意点に加えてNPV(正味現在価値)との違いや使い分けについても詳しく解説します。

ファミリーアセットコンサルティングでは、年間400件を超える取引実績をもとに、投資効率の見極め方や物件比較の実践ポイントを学べる無料セミナーを定期的に開催しています。

セミナーでは、IRR・NPVを実際のシミュレーション事例とともに解説し、数字に基づく投資判断力を身につけることができます。

データをもとに確実に投資を成功させたい方は、ぜひご参加ください。

目次

IRR(内部収益率)とは?

とは?0127修正済-1024x683.jpg)

IRR(内部収益率)とは「投資した資金がどの程度の収益率を生むか」を示す指標で、IRRが高いほど「投資効率が良い」と判断されます。一般的な利回りが年間の収益率を示すことが多いのに対し、IRRは投資期間全体の収益性を単一の数値で表す点が大きな特徴です。

また、IRRは「時間的価値」を考慮する点が特徴です。通常の利回りでは、収益が1年後に発生しても5年後に発生しても同じ価値として扱われますが、IRRでは「早期に得られる収益ほど価値が高い」と評価されます。その理由は、早く得られた利益を再投資できることや、インフレやリスクの影響をおさえられるためです。

例えば、現在100万円を年利3%で運用する場合と、5年後に得た100万円を同じ年利で運用する場合では、複利効果により10年後の利益には約19万円の差が生じます。これが「現在の資金は将来の資金より価値が高い」という考え方を表しています。

このように、将来得られる収益を現在の価値に換算する「割引」の考え方を用いるIRRは、異なる投資案件の収益性を比較する際にも役立つ指標です。IRRを活用することで、投資期間や金額が異なる案件の効率性を客観的に評価できるでしょう。

IRRを使うメリット

IRRは手軽に投資期間全体の効率性を評価するツールであり、単純な利回り計算とは異なる大きなメリットがあります。ここでは、IRRを使用することで得られる2つの主要なメリットについて詳しく見ていきましょう。

投資期間全体を通して評価できる

IRRは投資期間を通しての収益率を算出できるため、時間的価値を加味した上で優れた投資対象を見つけられます。同じ収益を得られる物件であっても、早期に資金を回収できる物件のほうがIRRの数値が大きい傾向にあります。

特にIRRを重視するべきなのは、不動産投資の目的でキャッシュフローの改善を重視している方です。将来の年金対策で不動産投資をしている方は早期にキャッシュフローを改善する必要はさほどありませんが、月々のキャッシュフローを改善して自由に使えるお金を増やしたい方はIRRが大切です。

お金は早く得たほうが使える機会が増えるため、早期に回収できるほうが価値は高くなります。そのため、IRRの高い不動産への投資で不動産投資における目的を達成しやすくなるのです。

割引率やコストを考慮しなくていい

IRRは見込み収益と投資額さえ分かれば計算できるため、不明確な割引率やコストなど考慮する対象が少なく計算結果もひとつに定まりやすいです。考慮する対象が少なくなると異なる投資対象や投資期間であっても客観的に収益性を比較できます。例えば不動産と株式、債券などが該当します。

また、収益性を示す値として一般的であるのは利回りですが、あくまでも単年の収支をもとにした数字でしかありません。IRRは投資期間が何年であろうと見込み収益と投資額さえ明確であれば投資対象の収益性を測れるため、不動産投資のように毎年キャッシュフローが変化する投資対象と相性が良いのが特徴です。

IRRを使ってシミュレーションしてみよう

不動産投資で利益を獲得するにはIRRのシミュレーションが大切です。不動産投資におけるIRRのシミュレーション方法と具体例を次の項目で解説します。

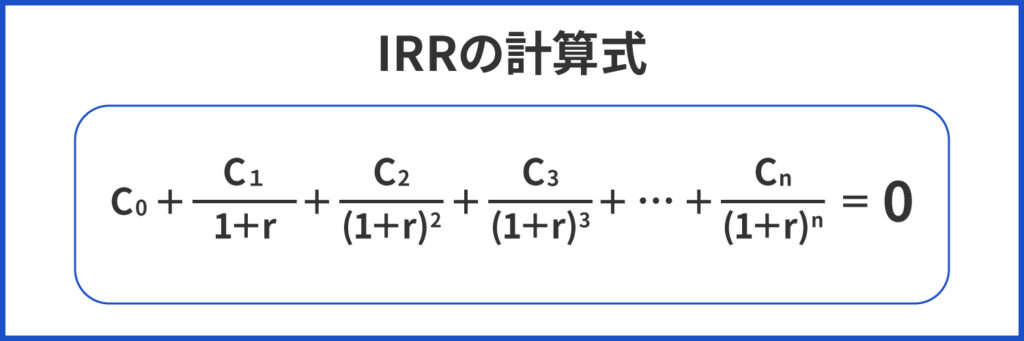

IRRの計算式

IRRへの理解を深めるため具体例をもとにシミュレーションします。これから不動産投資を始めようとしている方は、購入を検討している物件の条件に合わせて実際にIRRを計算してみましょう。

IRRの計算式は以下の通りです。

なお計算式に出てくる記号の意味は以下の通りです。

- C0:初期投資額

- C1~n:1~n年目のキャッシュフロー総額

- r:IRR

3,000万円の不動産を購入して3年後に同額で売却する場合

シミュレーションでは3,000万円の不動産を購入し、3年後に購入時と同額の3,000万円で物件を売却すると仮定して計算します。なお、保有期間中の利回りは1〜3年目とも5%です。

| 初期投資 | - 3,000万円 |

| 1年目 | 3,000万円 × 5% = 150万円 |

| 2年目 | 3,000万円 × 5% = 150万円 |

| 3年目 | 3,000万円 × 5% + 3,000万円 = 3,150万円 |

これらをIRRの計算式に当てはめるとIRRは5%になります。

IRRはキャッシュフローの現在価値をもとに計算するため、複数の不動産を検討する場合は投資初期からプラスのキャッシュフローになる物件のほうがIRRは高くなる傾向にあります。また、IRRはEXCELなどの表計算ツールでIRR関数を活用すると簡単に計算できるため、不動産投資を検討している方は自分でシミュレーションしてみましょう。

EXCELのIRR関数を使えばより簡単

前述の通り複雑なIRRの数式ですが、EXCELの「IRR関数」を使えば簡単に算出可能です。

IRR関数:=IRR(範囲)

IRR関数を使用するためには、投資案件に関するキャッシュフローデータの表を用意する必要があります。表には期間中の支払額をマイナス値で、利益をプラス値で入力します。

実際にIRR関数を使って、A・B2つの不動産投資案件について比較してみましょう。

(単位:万円)

| 年 | 案件A | 案件B |

| 0年目(購入時) | -4,500 | -5,500 |

| 1年目利益 | 240 | 220 |

| 2年目利益 | 250 | 230 |

| 3年目利益 | 260 | 240 |

| 4年目利益 | 270 | 250 |

| 5年目(売却時) | 4,450 | 6,000 |

| IRR | 4.42% | 5.13% |

このように、案件AのIRRは約4.4%、案件BのIRRは約5%と購入・売却金額が異なる投資物件でも容易に投資効率について比較できます。

IRRの目安は何%?

不動産投資におけるIRRの目安として、5%以上という数値を見かけます。しかし、この数値を絶対的な基準としてとらえ「IRR5%以下の物件は検討しない」という考え方は適切ではありません。

不動産は極めて個別性の高い資産であり、IRRは以下のようなさまざまな要因によって大きく変動します。

- 不動産ローンの借入金額や条件

- 物件の築年数や種類

- 物件のエリア

また、不動産投資においては現在想定される収益性だけでなく、将来の不動産市況や賃貸需要の変化などについても考慮する必要があります。

したがって、IRRはケース・バイ・ケースであり、単一の数値にとらわれるのではなく、IRRを含めた多角的な視点から投資判断を行うことが重要です。

不動産投資でIRRを活用するための注意点

不動産投資ではIRRをどのように活用すればいいのか分からない方も多いでしょう。不動産投資におけるIRRの活用ポイントは以下の通りです。

- 物件の特徴からIRRが高いか判断する

- IRRが高ければリスクも高いのが基本

- IRRだけを判断基準としない

不動産投資における3つのIRR活用方法を次の項目で解説します。

物件の特徴からIRRが高いか判断する

物件探しにおいて、すべての不動産でIRRを計算するのは現実的ではありません。そのため、事前にIRRが高くなりやすい物件の特徴を知っておくことで、効率的に候補を絞り込むことができます。

- 早期にキャッシュフローがプラスになる物件

高利回り物件の他、耐用年数を超過した築古物件は、短期間で大きな減価償却費を計上できるため、初期の節税効果が高く、早期にプラスのキャッシュフローを得られる可能性があります。例えば、耐用年数22年を過ぎた木造アパートであれば、建物の残存価額を4年間で償却することになるため、1年間の減価償却費が大きくなります。

- 高値での売却が期待できる物件

駅に近い利便性の高いエリアや都心部の人口増加率が高いエリア、購入時から価格が下がりにくい中古物件は、将来的に高い価格で売却できる期待が持てます。

ただし、キャッシュフローが良い物件であっても、売却時に価格が大きく下落している場合、IRRが低くなる可能性があります。また、ローン返済期間を長くして月々の返済額を抑えることでIRRを高く見せることも可能ですが、必ずしも実際の収益性を反映しているとは限りません。

IRRは投資効率を比較する有用な指標ですが、数値だけで判断せず、物件の質や将来性、周辺市場の動向などを総合的に考慮することが重要です。

IRRは投資効率を測る重要な指標ですが、数字だけで判断せず、物件の質やエリアの将来性なども含めた総合的な判断が欠かせません。

とはいえ、投資効率を高めるためには、その土台となる「高い利回り」と「資金回収の早さ」があってこそ、有利なシミュレーションが可能になります。

市場にはどのような物件があるのか、まずは検討材料として、現在掲載中の「利回り10%以上」の収益物件をチェックしてみてください。

IRRが高ければリスクも高いのが基本

IRRが高いほど投資リスクも高くなると判断できます。

IRRには「エクイティIRR」と「プロジェクトIRR」の2種類があり、特徴は以下の通りです。

- エクイティIRR:自己資金のみを初期投資として計算したIRR

- プロジェクトIRR:投資総額(借入金 + 自己資金)から計算したIRR

不動産投資では主にエクイティIRRが用いられます。理由は、不動産投資において自己資金の効率的な活用が重視されるためです。自己資金に対するリターンを評価することで、レバレッジ効果をより明確に把握でき、投資判断に役立つからです。

したがって、自己資金が少なく、ローンの割合が多いほどIRRは高くなります。ただし、IRRが高いほど、高リスクな投資である可能性もあるため、プロジェクトIRRも活用し投資全体の収益率も併せて把握するのがよいでしょう。

IRRだけを判断基準としない

IRRが高い物件が必ずしも優れた投資先とは限りません。したがって、IRRだけを基準に投資判断をするのはリスクがあります。

IRRは投資期間全体の「収益率」を示す指標ですが、実際に得られる「収益額」の大きさも重要です。IRRにばかり注目すると、「収益率は低いが収益額が大きい優良物件」を見落としてしまう可能性があります。

投資の目的や目標とする利益額に応じて、重視すべきポイントは異なります。短期間で資金を回収し、他の投資先に再投資したい場合はIRRが高い物件が適しています。一方、長期的な資産形成を目指す場合には、IRRが低くても空室リスクの少ない新築や築浅物件が向いていることもあります。

最終的には、IRRを参考にしつつも、物件の立地や将来性、希望する収益額などを考慮し、多角的な視点から投資判断を行うことが大切です。

NPV(正味現在価値)との使い分けも必要

IRRと並ぶ重要な投資判断指標に「NPV(正味現在価値)」があります。

NPVは投資の絶対的な価値を金額で示すため、IRRとは異なる視点で投資を評価できます。両指標にはそれぞれメリット・デメリットがあり、適切な使い分けが重要です。以下で、NPVの特徴とIRRとの使い分けについて詳しく見ていきましょう。

NPVとは?IRRとどう違う?

NPV(正味現在価値)は、投資から得られる将来のキャッシュフローの現在価値から初期投資額を引いた値です。NPVがプラスなら投資価値があり、マイナスなら投資を避けるべきと判断できます。NPVの計算式は以下の通りです。

正味現在価値NPV= 現在価値PVー 投資額

※PV = 将来受け取る金額 ÷ (1 + 割引率)^n年後

IRRが「収益率」を測る指標であるのに対し、NPVは「投資の有効性」を測る指標です。NPVが大きいほど、投資によって得られる総収益額が多いことを意味します。

ただしIRRとNPVの両方とも高い物件は稀なため、優先順位をつけて検討する必要があります。 早期の資金回収を重視する場合はIRRが、総収益額を重視する場合はNPVが適しています。

NPVのメリット

NPVのメリットは以下の3つです。

- 時間的価値を踏まえて計算できる

- 投資規模を考慮できる

- 割引率にリスクやリターンを組み込める

NPVはIRR同様に時間的価値を踏まえて収益額を計算できるため、異なる投資先であっても将来得られる収益額を同じ尺度で比較検討できるのが特徴です。

また、投資の価値を優先しつつ収益額を基準にするため、少額の投資先が過大評価される事態を避けられます。投資において収益率の高さは重要ですが、純収益を現在価値に換算すると投資による純収益額の見積りも可能です。

さらにNPVでは割引率にリスクやリターンを組み込めるのもメリットです。NPVは割引率の設定で計算結果が異なり、リスクの高い投資先であれば数値を高く設定して計算します。

なるべくリスクをおさえた投資がしたい場合は個人の資産状況などを加味し、あえて本来の割引率よりも高く設定すれば現在価値を低く見積ることが可能です。従ってNPVは投資家それぞれの投資状況を反映できるメリットがあります。

NPVのデメリット

一方、NPVのデメリットは以下の3つです。

- 割引率の設定に注意が必要

- 中長期的な視点での計算に不向き

- すでに投資している案件の管理には不向き

NPVでは現在価値を求める際に割引率を設定しますが、計算結果に明確な正解がないため式に入れる数値には注意が必要です。計算結果を左右する割引率は自分で設定しなければならないため、投資の知識がなく現実的ではない値を設定してしまうと適切な判断ができなくなる恐れがあります。

また、NPVは短期的な視点で投資するべきかどうかを判断する指標であるため、中長期的な視点での計算に不向きです。中長期的に見れば利益が出るような投資であってもNPVだけを見ると投資に適していない数値になり、見落としてしまうケースが多くあります。不動産投資は中長期的に運用するため必ずしもNPVでの計算が適しているわけではない点に気をつけておきましょう。

さらにNPVは投資を行うかどうかの判断基準としては有効ですが、すでに投資している案件の管理にも向いていません。過去にさかのぼって現在価値を求めるのは煩雑な計算になるため、NPVは新たに物件の購入を検討する際に活用することをおすすめします。

IRRとNPVはどう使い分ける?

【NPVを使う場面】

- 投資するべきかどうかを判断したいとき

- 複数の投資先を比較検討するとき

【IRRを使う場面】

- 予算に限りがあり収益率を重視した投資をしたいとき

- ひとつの投資先を掘り下げて検討するとき

不動産投資で大切なのは利益を最大化することです。NPVが0より大きければ投資価値があると判断でき、小さければ投資を避けたほうが良いと判断できます。

一方で、IRRはひとつの投資先を掘り下げて考える場合に有効です。IRRでは収益率が明確化するため具体的なシミュレーションを考えられます。とくに予算に限りがあり、できるだけ資金効率を高めたい場合は収益率の高い投資先を選ぶと再投資にお金を回せます。

それぞれの特徴を理解した上で使い分けや併用をすると、自分に合った投資先を選ぶために役立ちます。

IRRは投資目標やスタイルに合わせて活用するのが正解

IRRは不動産投資の効率性を容易に評価・比較できる優れた指標ですが、IRRの数値のみによる投資判断は適切ではありません。IRRを指標として参考にしつつも、投資資金回収までの期間や予算、リスク許容度も含めて自分の投資スタイルに合わせて総合的に判断しましょう。

不動産投資は複雑で個別性が高いため、判断に迷った際は豊富な取引実績を持つ不動産会社に相談するのがおすすめです。

ファミリーアセットコンサルティングでは不動産投資に関する各種セミナーや個別相談を行っております。不動産投資による資産運用を考えている方は、ぜひファミリーアセットコンサルティングにお問い合わせください。