アパートで相続税対策がなぜできる?賃貸経営を活用した節税の仕組みを解説

アパートが相続税対策になると聞き、親の所有する土地の活用を検討し始めたものの「本当に節税になるのか」「将来は負担にならないか」と不安を感じているかもしれません。

たしかに、アパートを建てて第三者に賃貸すると土地の相続税評価額が下がり、建物も借家権割合が反映されるため、現金のまま相続するより相続税を抑えられる可能性があります。一方で、アパート建築には多額の借入が必要になる場合が多く、空室や修繕、家賃下落といった経営リスクも伴います。

本記事では、アパートで相続税対策ができる4つの仕組みの解説と、現金とアパートの相続税を比較したシミュレーションを実施します。この記事を読むことで「相続税対策でアパートを建てるべきか、それとも別の方法を選ぶべきか」を判断するための基礎知識が身につくでしょう。

「このままでは多額の相続税がかかるとわかっているのに、アパートを建てるべきか、現金を残すべきか判断できない」と悩んでいませんか?

ファミリーアセットコンサルティングの無料投資相談では、土地の評価額・相続税の試算・将来の収支まで、あなたにアパート建築が本当に適しているかをアドバイスしています。相続対策は、相続発生後では選べる方法が限られるため、親が元気なうちに方向性を話し合っておくことが重要です。

「相続税対策としてアパート建築が気になっているが、失敗は避けたい」という方は、ぜひ無料投資相談を活用して迷いを解消してください。

目次

アパートで相続税対策ができる4つの仕組み

アパートが相続税対策になるのは、相続税評価額を下げる複数の税務上の仕組みが働くためです。

現金は額面どおりに評価されますが、土地や建物は相続税評価額の計算方法が異なり、額面より低く評価されることがあります。

アパートが相続税対策になる主な仕組みには、次の4つが挙げられます。

1.貸家建付地|他人に賃貸すると土地の相続税評価額が下がる

アパートを建てて第三者に貸している土地は「貸家建付地」として評価され、相続税評価額を下げられます。

賃貸中の土地は入居者の権利が発生するため、所有者が自由に使えません。この制約が評価額に反映され、自用地よりも低く評価されるのです。

貸家建付地の評価額は、次のように表します。

| 自用地評価額×(1-借地権割合×借家権割合×賃貸割合) |

借地権割合は、地域ごとに異なり、国税庁の路線価図などで確認できます。

貸家建付地の適用は、原則として被相続人が賃貸用建物の敷地を所有し、その土地上の建物を第三者に有償で貸し出していることが条件です。

同じ資産額でも、現金のまま保有するより貸家建付地として保有するほうが評価額を圧縮しやすく、相続税対策につながる可能性があります。

2.借家権割合|入居者の権利を反映し建物の相続税評価額が下がる

賃貸中のアパートは「借家権割合」により、建物の相続税評価額が抑えられます。

賃貸物件には入居者に借家権があるため、オーナーが自由に使用・処分できず、それにより自己使用の建物より相続税評価額が低くなります。

貸家の建物評価額は、以下の計算式で表されます。

| 固定資産税評価額×(1-借家権割合×賃貸割合) |

借家権割合は全国一律30%です。賃貸割合は、課税時期に実際に賃貸されている割合が適用されます。

一般的なアパート経営では、建物全体を賃貸用として運用しているケースが多いため、通常はその賃貸状況が建物の相続税評価額に反映されます。

賃貸中のアパートは土地の評価減に加えて、建物についても相続税評価額の圧縮が見込めます。土地・建物の両面から相続税評価額を下げられる点が、アパート経営が相続対策として有効といわれる理由です。

3.小規模宅地等の特例|一定の要件を満たす宅地は相続税評価額が減額される

アパートの敷地は「小規模宅地等の特例」の活用によって、相続税評価額をさらに引き下げられる可能性があります。

小規模宅地等の特例は、土地の使い方に応じて4区分に分けられます。

| 区分 | 対象となる土地 | 減額内容 |

|---|---|---|

| 特定居住用宅地等 | 被相続人が自宅として住んでいた土地 | 330㎡まで 80%減額 |

| 特定事業用宅地等 | 被相続人が個人事業に使っていた土地 | 400㎡まで 80%減額 |

| 特定同族会社事業用宅地等 | 被相続人や親族が経営する同族会社の事業に使われていた土地 | 400㎡まで 80%減額 |

| 貸付事業用宅地等 | アパート・マンション・駐車場など第三者に貸していた土地 | 200㎡まで 50%減額 |

賃貸用アパートの敷地は「貸付事業用宅地等」に該当し、200㎡まで50%の評価減を受けられます。

アパートの敷地では、貸家建付地としての評価と小規模宅地等の特例の適用で、相続税負担が抑えやすくなっています。

ただし、相続開始前3年以内に貸付事業を始めた宅地等(3年以内貸付宅地等)は、基本的に貸付事業用宅地等の特例対象外です。相続税対策を目的に短期間だけ賃貸事業を始めても適用を受けられない場合があります。

(参考:国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例))

4.債務控除|アパートローンなどの借入残高を相続財産から差し引ける

アパートローンの残債は「債務控除」として相続財産から差し引かれます。

相続ではプラスの財産だけでなく、返済義務のある借入金も引き継ぎます。そのため、被相続人が亡くなった時点で残っていたローン残債は、一定の要件を満たせば相続財産から控除が可能です。

しかし、団体信用生命保険(団信)付きのローンは死亡時に保険金で完済されるため、原則として債務控除の対象にはなりません。

アパート経営ではローン契約の内容によって相続税額に差が生じるため、事前の確認が大切です。

不動産投資の節税について詳しく知りたい方は、こちらの記事も参考にしてください。

アパートは現金より相続税評価額を抑えやすい|相続税額をシミュレーションで比較

アパートは、現金で保有するより相続税評価額を抑えやすい資産です。同じ1億5,000万円でも、現金で持つ場合とアパートとして持つ場合では、相続税評価額や最終的な相続税額に差が出る場合があります。

ここでは、1億5,000万円の現金を相続した場合と、1億5,000万円相当のアパートを相続した場合で、どの程度相続税額に差が出るかをシミュレーションします。

1億5,000万円の現金を相続したときの相続税シミュレーション

現金1億5,000万円を子ども1人が相続する場合、現金は額面どおり相続税評価額に反映されるため、不動産のような評価減はありません。

まずは基礎控除額3,600万円を差し引き、課税遺産総額を求めます。

| 1億5,000万円 − 3,600万円 = 1億1,400万円 |

今回のシミュレーションでは、子ども1人が課税遺産総額1億1,400万円を取得するとして、相続税の速算表により相続税率40%と控除額1,700万円を適用します。

| 1億1,400万円 × 40% − 1,700万円 = 2,860万円 |

この条件で計算すると、現金1億5,000万円を相続したときの相続税の概算は2,860万円です。

現金は評価額を圧縮しにくいため、相続税負担が大きくなりやすい特徴があります。

1億5,000万円のアパートを相続したときの相続税シミュレーション

1億5,000万円のアパートを相続する場合、同額の現金を相続するより相続税を抑えられる可能性があります。

このシミュレーションでは、取得価格の内訳が土地6,800万円、建物8,200万円(合計1億5,000万円)のアパートを相続した例で試算します。

土地は路線価評価により取得価格の80%である5,440万円とし、そこに貸家建付地の評価方法を反映します。借地権割合を70%、借家権割合を30%、賃貸割合を100%とすると、土地の相続税評価額は約4,300万円です。

建物は、固定資産税評価額を取得価格の35%である2,870万円とし、さらに借家権割合30%、賃貸割合100%を反映して貸家評価を行います。その結果、建物の相続税評価額は約2,000万円です。

この土地と建物の相続税評価額の合計は約6,300万円です。

(※実際の路線価や固定資産税評価額は、所在地・構造・築年数などによって異なります。)

子ども1人が相続する前提で、基礎控除額3,600万円を差し引き、課税遺産総額を計算します。

| 6,300万円−3,600万円=2,700万円 |

2,700万円は相続税の速算表で「1,000万円超3,000万円以下」に該当するため、税率15%・控除額50万円を適用します。

| 2,700万円 × 15% − 50万円 = 355万円 |

この前提では、現金1億5,000万円を相続した場合の相続税2,860万円に対し、アパートの相続税は355万円で、差額は2,505万円です。

アパートは土地・建物の評価方法や賃貸中であることによる評価減の影響で、現金より相続税負担を抑えられる可能性があります。

ただし、実際の税額は借入残高や小規模宅地等の特例の適用有無によって変わるため、個別の試算が欠かせません。

すでに土地をお持ちの方、もしくは土地から購入して新築でアパート経営を始めようと考えている方は、Family Corporation建築ソリューション事業部までご相談ください。

アパートの相続税対策以外のメリット

アパートを相続する大きなメリットは、毎月の家賃収入が期待できる点です。さらに、減価償却費を活用した所得税対策や、物価上昇リスクに備えやすい実物資産としての側面もあります。

相続税対策以外に期待できる代表的なメリットは、以下の3つです。

家賃収入が得られる

現金資産や土地を活用してアパートを建てて相続するメリットには、相続後に家賃収入という継続的な収益を見込める点が挙げられます。

現金は相続しても使えば減っていきますし、土地もそのままでは収益を生みません。一方、現金や土地をアパートにして相続すれば、相続後も入居者から家賃収入を得られる可能性があります。

このように、現金や土地をそのまま相続するのではなく、アパートという収益資産に組み替えて引き継ぐことで、相続後の家計を支える運用資産として活用しやすくなります。

AIが目覚ましい進化を遂げる昨今、自分の仕事がこれからも存在し続けるかどうかわからない時代が到来しました。

ただし、人の暮らしにかかわるアパート経営は、AIに代替できないビジネスです。住まいは生活に欠かせないため、賃貸需要が見込める立地で適切に経営できれば、長期的な家賃収入が期待できます。将来の収入源を一つ増やしておきたいと考える方にとって、アパート経営は大切な家族の生活を守るための有効な選択肢です。

ファミリーアセットコンサルティングの無料投資相談では、アパート経営の専門家が、土地条件や資金計画に応じて、安定した家賃収入を目指せるかを丁寧にアドバイスします。「将来に備えて収益資産を持つべきか判断したい」という方は、ぜひ無料投資相談をご活用ください。

減価償却費の活用で所得税対策もできる

アパートを建てて相続すれば、建物の減価償却費を活用して所得税の負担も抑えられる可能性があります。

減価償却とは、時間の経過による価値の低下に伴い、建物の取得費を法定耐用年数に応じて毎年経費に配分する仕組みです。実際に大きな現金支出がなくても帳簿上は経費として計上できるため、不動産所得を圧縮できます。

減価償却費の計上により不動産所得が赤字になった場合、給与所得などと損益通算が可能です。その結果、課税所得が下がり、所得税・住民税の軽減につながります。

アパート経営で減価償却の活用による節税についての詳細は、次の記事をご覧ください。

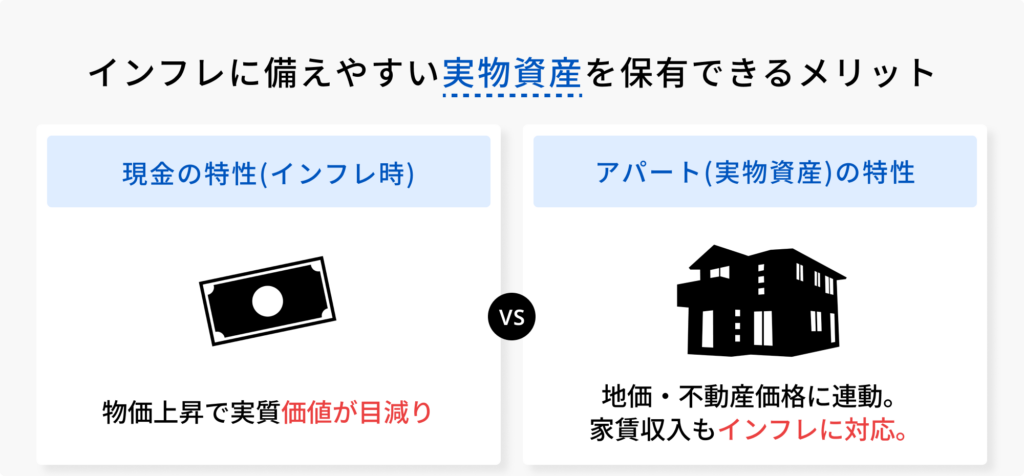

インフレに備えやすい実物資産を保有できる

アパートのような実物資産は、現金よりもインフレに備えやすい財産です。

現金は物価が上昇すると実質的な価値が目減りしますが、アパートは地価や不動産価格の動向に応じて資産価値が維持、または上昇する場合があります。

インフレ局面では、物価や需給の変動にあわせて家賃が見直されるケースもあり、資産価値だけでなく、家賃収入でもインフレへの耐性が期待できます。

現金をそのまま残すのではなく、アパートという実物資産に組み替えて相続することで、インフレリスクに備えた資産承継が可能です。

アパートで相続対策する注意点

アパートを相続税対策に活用する場合、高額な建築費や空室、修繕などのリスクがあることも理解する必要があります。

アパートで相続対策を進める前に確認しておきたい注意点は、次の通りです。

アパートの建築には多額の費用がかかる

アパートの建築には、数千万円から1億円以上の費用がかかります。節税効果だけでなく、建築にかかる総費用まで確認したうえで判断することが大切です。

国税庁 地域別・構造別の工事費用表(1㎡当り)【令和7年分用】をもとに、東京都で70坪の建物を建築する場合の目安をまとめると、以下の通りです。

| 構造 | 平均建築単価 (東京都・1㎡当たり) | 70坪での建築費目安 |

|---|---|---|

| 木造 | 約23万円 | 約5,322万円 |

| 鉄骨造 | 約38.4万円 | 約8,886万円 |

| 鉄筋コンクリート造 | 約43.1万円 | 約9,973万円 |

アパートは本体工事費に加えて、付帯工事費や諸費用も発生するため、想定以上に資金が必要になる場合もあります。

賃貸用物件の建築ではアパートローンを利用するケースも多いですが、空室や家賃下落で想定どおりに収益が出なければ、返済負担が重くなるおそれがあります。アパートの建築は、総事業費や将来の返済負担まで含めた慎重な検討が重要です。

空室や修繕リスクがある

アパートで相続対策を進める際は、空室や修繕によって収益が不安定になるリスクも理解しておく必要があります。

入居者が決まらなければ家賃収入は得られず、築年数の経過とともに外壁補修や設備交換などの修繕費も増えていくためです。

とくに、需要の低い立地では空室が長引きやすい傾向があり、想定した収益を確保できない場合があります。相続でローン債務を引き継ぐケースでは、家賃収入が不足すると、その不足分を自己資金で補わなければならず、返済負担が重くなるおそれもあります。

アパート経営では、空室率や修繕費を見越した収支計画の立案が大切です。

大家が負担する修繕費について詳しく知りたい方は、次の記事もお読みください。

税制改正で変わるアパート相続税対策|今後有効な進め方とは

アパートを活用した相続税対策は、令和8年度税制改正大綱により、相続直前にアパートを建てた場合、以前のような節税効果を得られるとは限らなくなりました。

令和9年1月1日以後の相続では、被相続人等が課税時期前5年以内に対価を伴う取引により取得・新築した貸付用不動産について、相続税評価額ではなく、取引価額をベースに評価する仕組みに見直される方針です。

改正案では、課税上の弊害がない場合、取引価額をもとに地価変動などを反映した価額の80%相当で評価する考え方が示されています。

つまりこれまで行われてきた、相続直前に借入でアパートを取得し、借入金による遺産圧縮と評価減を組み合わせる節税スキームは、今後は効果が出にくくなる可能性があります。

ただし、不動産活用そのものの有効性がなくなるわけではありません。

今後は、相続税の圧縮だけを目的にするのではなく、長期にわたり安定して運用できるか、家族が引き継ぎやすいかなどが、相続対策で重要になるでしょう。

(参考:財務省 令和8年度税制改正の大綱)

相続税対策としてのアパート経営は、制度改正などにより、これまでの方法論が通用しないケースが生まれています。近年は、相続直前の不動産取得による評価減を見直す動きもあり「建てれば節税になる」と単純に考えられない状況です。

そのため、これからの相続税対策では、土地の活用方法が本当に自分や家族に合っているかを、制度面と収益面の両方から見極める視点が欠かせません。

ファミリーアセットコンサルティングの無料投資相談では、制度変更などにいち早く対応できる専門家が、相続税対策としての有効性だけでなく、将来の収益性や資産承継まで見据えて丁寧にアドバイスします。

「税制改正後でもアパート経営が相続税対策として有効か確かめたい」という方は、まずは無料投資相談をご活用ください。

まとめ

本記事では、アパートが相続税対策に活用される仕組みと、現金との相続税負担の違い、税制改正の影響について解説しました。

アパートは、貸家建付地・借家権割合・小規模宅地等の特例・債務控除といった制度により、現金より相続税評価額を下げやすい点が特徴です。実際に、同じ金額でも評価方法によって、相続税額に大きな差が生じるケースがあることについてもシミュレーションで比較しました。

アパート経営には建築費や空室、修繕、税制改正による制度変更などのリスクも伴います。節税効果だけを目的にアパートを建ててしまうと、相続後に収益を生まない負の遺産を残す可能性もあるため、収益性や管理負担まで含めた投資判断が求められます。

そのため、アパートで相続税対策を検討する際は、相続と不動産投資に詳しい専門家へ相談し、自分の状況に合った選択をすることが、後悔しない相続税対策につながるでしょう。

「自分の土地でアパート経営が成り立つのか知りたい」「アパートの購入が相続税対策として本当に有効か確かめたい」と思っているなら、ファミリーアセットコンサルティングの無料投資相談で悩みを解決しませんか?

相続対策にも精通するアパート経営の専門家が、あなたの将来の不安に寄り添い、最適な解決策を一緒に考えます。

多額の相続税の支払いで将来に不安を感じているなら、アパート経営の専門家に思いを打ち明けてください。

監修者プロフィール