不動産投資の節税方法は?教訓にすべき失敗事例と向いている物件を紹介

不動産投資は、節税のメリットを活かしながら資産形成を進められる有効な手段です。しかし「どの程度節税できるのか」「自分の年収でも効果が見込めるのか」と疑問を持つ方も少なくありません。

本記事では、不動産投資で節税につながる主な税金の種類と、節税効果を高める具体的な考え方、先輩投資家の失敗事例をわかりやすく解説します。読み進めることで、節税効果を意識しながら長期的に安定した収益を目指すための方法が理解できるでしょう。

不動産投資の節税効果は、物件や収支設計、個人の所得状況によって大きく変わります。仕組みを理解しないまま始めると、思ったほど効果が出ないケースも少なくありません。

ファミリーアセットコンサルティングの無料投資相談では、あなたの年収・家族構成を踏まえた最適な節税方法をアドバイスします。節税対策に関するお悩みは、無料投資相談で解消しましょう。

目次

不動産投資で節税可能な税金

不動産投資の節税は、対象となる税金によって仕組みや効果が異なります。所得に対して課される税金を軽減する方法と、相続や贈与など資産承継時の税負担を抑える方法に分けて考えると理解しやすくなります。

不動産投資で節税可能な主な税金は、次の通りです。

それぞれの税金に対して、不動産投資がどのように作用するのかを順に見ていきましょう。

所得税・住民税

不動産投資による節税効果を実感しやすいのが、所得税と住民税です。減価償却と損益通算を正しく活用すれば、課税所得を圧縮し、税負担を抑えられる場合があります。

不動産投資で所得税と住民税が節税できる理由の一つは、実際にお金が出ていかない経費である減価償却費を計上できる点にあります。建物は時間の経過とともに価値が減少するとみなされ、その分が経費として計上可能です。減価償却によって生じた会計上の赤字は、給与所得などと損益通算できます(※土地は減価償却の対象外)。

たとえば、建物価格4,500万円・耐用年数4年の場合、年間1,125万円の減価償却費を計上できます。仮に、家賃収入からその他の経費を引いた利益が725万円出ていたとしても、1,125万円の減価償却費を差し引くと、不動産投資において会計上400万円の赤字が発生します。

課税所得が1,000万円の会社員が、不動産投資によって会計上400万円の赤字を計上した場合、課税所得は約600万円まで圧縮できるケースがあるのです。

ただし、あくまで帳簿上の赤字である点が重要で、キャッシュフローとのバランスを見ながら活用する必要があります。

アパート経営の節税効果について詳しく知りたい方は、次の記事をお読みください。

相続税

不動産投資は、相続税評価額を圧縮できる可能性があります。同じ金額の現金をそのまま相続するより、不動産のほうが相続税評価額が低くなる傾向があるからです。

土地の相続税評価額は時価ではなく、公示価格の約8割を目安とする路線価、建物は建築価格の約6〜7割を目安とする固定資産税評価額で評価されるのが一般的です。さらに、賃貸中の不動産であれば、借家権や貸家建付地としての評価減が適用され、評価額が一段と下がる仕組みになっています。

ここでは、時価9,000万円(建物3,600万円・土地5,400万円)の賃貸不動産(賃貸割合100%、かつ借地権割合70%のエリアを想定)を保有しているケースを考えてみましょう。

| 【相続税評価額のシミュレーション】 建物は固定資産税評価額(65%)を基礎とし、借家権割合30%を控除 → 建物評価額:約1,640万円 土地は路線価(80%)を基礎とし、貸家建付地の評価減(21%)を適用 ※評価減率は借地権割合×借家権割合×賃貸割合で算定(70%×30%×100%=21%) → 土地評価額:約3,410万円 |

この場合、建物と土地を合算した相続税評価額は約5,050万円で、現金9,000万円をそのまま相続する場合と比べて、約3,950万円分の評価減が生じる計算です。

このように、不動産は評価方法の違いと賃貸による評価減の仕組みによって、相続税の課税対象額を抑えられる可能性があります。将来の資産承継を見据える場合、不動産投資は節税と資産形成を両立できる手段の一つです。

すでに土地を保有している場合、その土地を賃貸用不動産として活用することで、更地のまま相続するより評価額が下がる可能性があります。詳しくはFamily Corporation建築ソリューション事業部でご相談ください。

贈与税

不動産投資は、贈与税対策としても活用できる可能性があります。現金のまま贈与するのではなく、不動産による財産の移転で、贈与税の課税価格を抑えられる場合があるためです。

贈与税は財産を無償で受け取った側に課される税金で、年間110万円の基礎控除があります。税額は「(贈与額 − 110万円)× 税率 − 控除額」で計算され、税率は10%から55%まで段階的に上昇するのです。

なお、贈与税の税率は贈与者と受贈者の関係によって異なり、兄弟間や夫婦間などは「一般税率」、18歳以上の子や孫が直系尊属から受ける贈与は「特例税率」が適用されます。

速算表に基づき、課税価格に応じて税率と控除額が決まります。

| 贈与税速算表<一般贈与財産用>(一般税率) | ||

|---|---|---|

| 基礎控除後の 課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | − |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

(たとえば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。)

| 贈与税速算表<特例贈与財産用>(特例税率) | ||

|---|---|---|

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | − |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

(たとえば、祖父から孫への贈与、父から子への贈与などに使用します。)

(参考:国税庁 No.4408 贈与税の計算と税率(暦年課税))

不動産を贈与する場合、贈与税の計算基準は原則として相続税評価額が用いられます。そのため、同じ金額相当の財産であっても、現金で贈与する場合と不動産として贈与する場合では、課税価格に差が生じるケースがあるのです。

また、贈与税には暦年課税と相続時精算課税があります。その中でも暦年課税は、1月1日から12月31日までの1年間に受け取った贈与額の合計に対して税額を計算する制度で、年間110万円まで非課税となる仕組みです。

仮に、2,000万円の現金を暦年課税で贈与した場合、基礎控除110万円を差し引いた1,890万円が課税価格で、該当する税率を当てはめて税額を算出します。

不動産の場合は、時価2,000万円の物件の相続税評価額が1,400万円であれば、課税価格は基礎控除110万円を差し引いて1,290万円まで下がるのです。

このように、不動産の贈与は、現金よりも贈与税負担を抑えられる可能性があります。

ただし、不動産の贈与には登録免許税や不動産取得税が発生します。また、将来の相続とのバランスも考慮が必要です。

不動産投資には、所得税・相続税・贈与税などの節税メリットがありますが、自分の年収や資産状況で効果があるのか知りたいと思っている方も多いのではないでしょうか。

節税だけを目的に進めてしまうと、キャッシュフローや将来の出口で想定外の負担が生じるケースもあります。ファミリーアセットコンサルティングの無料不動産投資相談では、節税効果だけでなく、収益性や将来の資産形成についてのお悩みにお答えします。

不動産投資を検討する前に、まずは無料投資相談にお申し込みください。

不動産投資の節税メリットを実感できるのは課税所得900万円以上

不動産投資による所得税・住民税の節税メリットを実感しやすいのは、課税所得が900万円以上の方です。日本の所得税は累進課税制度が採用されており、所得が増えるほど税率も段階的に上がります。

| 所得税の速算表 | ||

|---|---|---|

| 課税される所得額 | 税率 | 控除額 |

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 9万7,500円 |

| 330万円以上 695万円未満 | 20% | 42万7,500円 |

| 695万円以上 900万円未満 | 23% | 63万6,000円 |

| 900万円以上 1,800万円未満 | 33% | 153万6,000円 |

| 1,800万円以上 4,000万円未満 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

(参照:国税庁 No.2260 所得税の税率)

とくに課税所得が900万円以上だと所得税率は33%以上で、税率が高い状態で不動産投資の赤字を損益通算できれば、その分だけ課税所得が圧縮され、節税額も大きくなります。

たとえば、次のようなケースを考えてみましょう。

| 【課税所得1,000万円(税率33%)の会社員の場合】 不動産投資で150万円の赤字を計上すると、 課税所得:1,000万円 → 850万円 税率:33% → 23%(課税所得が900万円未満の区分に入る) 赤字計上前の所得税: 1,000万円 × 33% - 153万6,000円 = 176万4,000円 赤字計上後(850万円)の所得税: 850万円 × 23% - 63万6,000円 = 131万9,000円 この結果、約44万5,000円の所得税を削減できます。 |

| 【課税所得1,900万円(税率40%)の会社員の場合】 同じく150万円の赤字を計上すると、 課税所得:1,900万円 → 1,750万円 税率:40% → 33%(課税所得が1,800万円未満の区分に入る) 赤字計上前の所得税: 1,900万円 × 40% - 279万6,000円 = 480万4,000円 赤字計上後(1,750万円)の所得税: 1,750万円 × 33% - 153万6,000円 = 423万9,000円 この場合、約56万5,000円の所得税を削減できる計算です。 |

同じ150万円の赤字でも、税率が高い人ほど節税効果が大きくなることがわかります。

一方で、課税所得900万円未満の方は税率が23%以下のため、赤字による節税効果は相対的に小さくなります。そのため、課税所得900万円未満の方が不動産投資を行う場合は、節税を主目的にするよりも、キャッシュフローの黒字化を重視するほうが現実的です。

不動産投資の節税は、誰にでも大きな効果が出るものではありません。まずは、自分の課税所得がどの区分にあるのかを確認し、そのうえで戦略を考えましょう。

不動産投資で節税するなら物件選びがポイント

不動産投資で節税を狙う場合、物件選びによって効果に差が出ます。すべての不動産が節税に向いているわけではなく、建物構造や築年数、価格配分によって減価償却の効き方が異なります。

節税メリットが得やすい物件と、得られにくい物件の代表的な例は、次の通りです。

節税メリットが得やすいのは築古木造アパート

不動産投資で節税を重視するなら、築古の木造アパートは有力な選択肢です。減価償却を活用しやすく、会計上の赤字をつくりやすいため、所得税と住民税の節税効果を実感しやすい傾向があります。

その理由は、木造の法定耐用年数の短さにあります。

木造建物の法定耐用年数は22年です。RC造(47年)などと比べると短く、減価償却期間も短くなり、1年あたりの減価償却費はより大きく計上できるのです。

さらに、法定耐用年数を超えた築古物件の場合は「法定耐用年数 × 20%」で残存耐用年数を計算します。

法定耐用年数を超えた木造築古物件は、4年間で建物価格を償却できます。

| 22年×20%=4.4年→小数点以下切り捨てて4年 |

築古の木造アパートを購入し建物価格が2,000万円だった場合、残存耐用年数が4年となるケースでは、年間約500万円を減価償却費として計上できます。

この減価償却費は実際の現金支出を伴わないため、キャッシュフローが黒字でも、会計上は赤字になるケースがあります。その結果、給与所得と損益通算できれば、課税所得を圧縮でき、節税につながるのです。

築古木造アパートは、新築や築浅物件、RC造などと比べて減価償却を活用しやすく、節税メリットを得やすい物件タイプといえます。

ただし、節税だけを目的に選ぶのではなく、空室リスクや修繕費なども踏まえて総合的な判断が重要です。

節税メリットが得られにくいのは新築区分マンション

節税を主な目的に不動産投資を考えるなら、新築区分マンションはやや不向きといえます。減価償却による赤字をつくりにくく、損益通算の効果が限定される構造的な特徴があります。

区分マンションの多くはRC造です。RC造の法定耐用年数は47年と長いため、1年あたりに計上できる減価償却費は小さくなります。とくに新築では、耐用年数がフルに適用されるため、短期間で大きな償却費を計上することはできません。

また、一棟マンションに比べて、建物部分の投資規模が小さいため減価償却費も小さく節税効果が限定されます。

さらに、都市部の区分マンションは、地価の影響が価格に反映されやすいため、建物割合が相対的に小さくなるケースもあります。

以上3つの理由から、新築区分マンションは、減価償却による会計上の赤字をつくりにくい傾向があるのです。

新築区分マンション投資で不動産所得が黒字になった場合、その利益に対して所得税や住民税が課されます。

給与所得のある会社員が節税になると考えて始めたものの、計上できる減価償却費が小さいと帳簿上の赤字がつくれず、不動産所得に対する税負担が増えてしまうケースがあります。

不動産投資は節税ありきではなく、収益性やリスクも含めて総合的に判断する必要があるでしょう。

中古アパートの減価償却についての詳細は、こちらの記事を参考にしてください。

不動産投資で想定通りの節税効果が得られなかった失敗事例

不動産投資では、減価償却や損益通算を活用した節税を目的に始める方がいますが、制度の仕組みや物件の特性を理解していないと、期待通りの効果は得られない可能性があります。

節税を狙った投資で、想定外の結果になってしまった失敗事例を3つ紹介します。

失敗事例① 金利のルールを見落とし節税効果が出なかった

不動産投資では、赤字がそのまま節税できるとは限りません。

とくに土地にかかる借入金利息は、赤字であっても損益通算できないケースがあり、想定していた節税効果が得られない場合があります。

金利のルールを見落としていたAさんの失敗事例を紹介します。

「不動産投資で赤字を出せば、その分だけ税金が戻ってくるらしい」Aさんはそんな話を耳にし、節税対策として不動産投資を始めることを決めました。

【投資家プロフィール】

- 40代・東京都在住・年収1,300万円・会社員

- 所得税率:33%の区分(住民税10%)

【物件概要】

- エリア:東京都内

- 購入価格:9,000万円

- 築年数:築20年

- 構造:木造アパート

- 表面利回り:7.07%

| 【Aさんの事例】 税金の負担を少しでも軽くしたいと考えていたAさんは「会計上の赤字をつくれば給与所得と損益通算できる」という仕組みに魅力を感じ、築20年の木造アパートをフルローン・20年返済で購入しました。 物件の家賃収入は想定どおり順調で、年間 636万円(月額53万円×12カ月)、年間返済額は 約516万2,000円です。 Aさんの不動産所得は次のように算出されます。 636万円(家賃収入) - 250万円(必要経費) - 123万5,000円(支払利息) - 352万5,000円(減価償却費) = ▲90万円 計算上、Aさんの不動産所得は予定どおり年間90万円の赤字となりました。 しかし、Aさんは確定申告の段階で税理士から、土地の支払利息は損益通算の対象から除外されるというルールについて初めて聞かされました。 実際のAさんの損益通算の計算は、不動産所得が90万円の赤字で、土地取得に関する借入金利息が94万5,000円です。 この場合、損益通算できる金額は、次のように算出します。 = ▲90万円 + 90万円(土地に関する利息94万5,000円のうち赤字相当分) = 0円 「赤字90万円だから、その分だけ節税できる」と考えていたAさんの期待は外れてしまったのです。 |

回避策

Aさんの失敗は「赤字=そのまま節税できる」という単純な思い込みで投資判断してしまったことにあります。

不動産投資の節税では、次のポイントを正しく理解することが重要です。

- 借入金利息は建物分と土地分に分けて把握する

- 不動産所得が赤字の場合、土地部分の支払利息は損益通算できない

都心部の物件は土地割合が高くなりやすく、このルールの影響を強く受ける可能性があります。単に「赤字になるから節税できる」と考えて物件選びをしてしまうのは、危険だといえます。

失敗事例② 節税だけを目的に新築一棟マンションを購入し赤字が続いた

新築RC造マンションは、節税には不向きな物件です。

その事実を知らず、節税目的で新築一棟マンションを購入したBさんの失敗事例をお伝えします。

投資セミナーで説明を受けたBさんは、節税対策と資産形成を同時に実現できる新築一棟マンションの購入を決めました。

【投資家プロフィール】

- 40代・東京都在住、年収2,600万円、職業:開業医

- 所得税率:40%の区分(住民税10%)

【物件概要】

- エリア:東京都青梅市

- 購入価格:2億円(建物1億4,000万円・土地6,000万円)

- 築年数:新築

- 構造:RC造(鉄筋コンクリート造)

- 表面利回り:5.0%

- 年間家賃収入:1,000万円

| 【Bさんの事例】 高い所得税負担に悩んでいたBさんは、不動産会社主催の投資セミナーで次のような説明を受けました。 「新築マンションなら入居が安定しやすく、減価償却を活用すれば大きな節税効果が得られる」 「多少の赤字が出ても、税金が戻るので実質的な負担は軽くなる」 という話を信じた Bさんは、青梅市に新築RC造の一棟マンションを購入しました。 購入後の実際の運用は、ほぼ想定通りで推移します。 家賃収入:1,000万円 必要経費:420万円 建物部分のローン支払利息:245万円 税引前キャッシュフローは、マイナスで推移します。 この物件では、ローン返済(元金+利息)まで含めた実質キャッシュフローは次のようになりました。 年間家賃収入:1,000万円 必要経費:420万円 ローン返済額(元金+利息):約750万円 → 実質キャッシュフロー:▲170万円 Bさんは、毎年本業収入から約170万円を持ち出す構造だったのですが「帳簿上で大きな赤字が出れば、その分は節税で取り戻せるはず」と考えていました。 しかし、Bさんは「新築RC造マンションは、減価償却による節税効果が非常に小さい」という点を見逃していました。 RC造の法定耐用年数は47年と長く、減価償却期間が非常に長期にわたります。そのため、年間に計上できる減価償却費が少なく、帳簿上の不動産所得の赤字がほとんど作れないという特徴があります。 実際、Bさんの物件では、年間の減価償却費は約298万円しか計上できませんでした。 その結果、不動産所得は次のようになります。 1,000万円(家賃収入) - 420万円(必要経費) - 245万円(建物部分の支払利息) - 298万円(減価償却費) = +37万円 本来Bさんが期待していたのは、減価償却により帳簿上の大きな赤字を出して本業の所得と損益通算し、税金を減らすことでした。 しかし実際には、帳簿上の不動産所得は黒字で節税効果はほぼゼロという結果になってしまったのです。 さらに、当初からキャッシュフローがマイナスだったため、空室が少し増えるだけで収支が悪化し、本業の収入から持ち出しが続く状態に陥りました。 Bさんは後になって、新築マンションは節税に向いていないという事実を知ることになるのです。 |

回避策

Bさんの失敗は、節税を目的にしながら、節税に不向きな物件を選んでしまったことにあります。

このような失敗を防ぐためのポイントは、次の通りです。

- 節税だけで赤字を補えるという考え方は危険

- 税引前キャッシュフローがプラスの物件を選ぶ

不動産投資では「節税できるか」よりも「賃貸経営で収益が成り立つか」が重要です。物件選びでは、節税効果よりも長期的な収益性とキャッシュフローを優先して考えることが、安定したアパート経営につながります。

失敗事例③ 保有中と売却時の税率差を考慮せず思ったほどの効果がなかった

減価償却による節税は、売却時まで含めて考えなければ本当の効果は分かりません。

保有中の税率と、売却時の譲渡所得税率の差を無視して、売却のタイミングを誤ってしまったCさんの失敗事例です。

「減価償却を使えば、税金が軽くなるらしい」と親しい友人から聞いたCさんは、将来の資産形成と節税を同時に実現したいと、不動産投資を始めることを決めました。

【投資家プロフィール】

- 40代・大阪府在住、年収1,400万円・会社員

- 所得税率:33%の区分(住民税10%)

【物件概要】

- エリア:大阪府門真市

- 購入価格:6,200万円(うち、建物価格:2,600万円)

- 築年数:築23年

- 構造:木造アパート

- 表面利回り:8.20%

- 年間家賃収入:508万4,000円

| Cさんの事例 税負担の大きさに悩んでいたCさんは、「築古の木造アパートなら、4年で大きく減価償却が取れて大幅な節税ができる」という説明を受け、門真市の物件を購入しました。 Cさんが購入した物件の不動産所得は、次の通りです。 508万4,000円(家賃収入) - 170万円(必要経費) - 36万5,000円(土地部分を除く支払利息) - 650万円(減価償却費) = ▲348万1,000円 Cさんの不動産所得は毎年約350万円の赤字が発生する計算です。この赤字を給与所得と損益通算によって、節税効果が見込めました。 Cさんの実質税率は、所得税が33%、住民税は10%で合計43%です。 建物部分から得られる節税額は、以下のようになりました。 年間:348万1,000円 × 43% = 約149万7,000円 4年間の合計:149万7,000円 × 4年 = 約598万8,000円 Cさんはこの数字を見て「4年間で600万円近い節税ができるなら、かなり有利な投資だ」と考えていました。 ところが、購入から4年が経過した頃、想定より空室の増加や想定外の修繕費の発生でキャッシュフローが悪化し、Cさんは物件を売却することを決断します。 幸い、Cさんの物件は購入価格とほぼ同じ金額で売却できました。しかし、税務上は「買った値段で売れた=利益ゼロ」にはなりません。その理由は、保有中に計上した減価償却費が、売却時の取得費から差し引かれる仕組みになっているからです。 Cさんは4年間で合計2,600万円の減価償却を行いました。 その結果、売却時の建物部分の税務上の取得費は次のように計算されます。 建物価格:2,600万円 減価償却累計:▲2,600万円 税務上の取得費:0円 つまり、減価償却によって「建物の取得費をすでに経費として計上し切った扱い」になっているのです。 そのため、購入価格とほぼ同額の6,200万円で売却できたとしても、建物部分については、2,600万円の譲渡所得が発生します。 売却価格(建物相当額)2,600万円 - 取得費0円 = 2,600万円 Cさんは購入から4年で売却したため、短期譲渡所得税率39.63%が適用されます。 2,600万円 × 39.63% = 約1,030万4,000円 その結果、Cさんのトータルの建物部分の節税効果は、以下の通りです。 保有中の節税効果(4年間):約598万8,000円 売却時の税金:約1,030万4,000円 差額:▲約431万6,000円 Cさんは保有中「大きな節税ができた」と思っていたにもかかわらず、売却時を含めたトータルで見ると、節税効果はマイナスになってしまったのです。 |

回避策

Cさんの失敗は「保有中の節税」だけを見て投資判断してしまったことにあります。

このような失敗を防ぐためには、次のポイントを押さえる必要があります。

- 減価償却による節税は「税金の先送り」の側面がある

- 所有期間5年以下で売却すると短期譲渡となり税率が高くなる

- 保有中と売却時の税率差まで含めて検討する

不動産投資の節税効果を正しく判断するには、減価償却・損益通算・譲渡所得税を一体で捉えるという視点が求められます。

不動産投資を活用した節税は、仕組みを正しく理解していないと、想定していたほどの効果が得られないケースが少なくありません。また、税制は法改正の影響を受けやすく、これまで有効だった方法が将来的に使えなくなる可能性もあります。

ファミリーアセットコンサルティングの無料投資相談では、あなたの年収や目的に合わせて、実際に見込める節税効果を丁寧にシミュレーションします。さらに、物件選びから運用、売却までを見据えた総合的なアドバイスも行っています。

節税だけに偏らない、長期的に安心できる不動産投資を検討したい方は、まずはお気軽にご相談ください。

不動産投資で節税する際に注意すべきポイント

不動産投資による節税において、制度の仕組みを正しく理解せずに取り組むと、想定外の税負担やペナルティにつながるおそれがあります。

節税対策を進めるうえで失敗を防ぐために押さえておきたい注意事項は、以下の通りです。

初年度と比較して2年目以降は節税効果が下がる

不動産投資の節税効果は、初年度がもっとも大きくなりやすく、2年目以降は徐々に落ち着いていく傾向があります。節税効果を初年度の数字で判断すると、想定とズレが生じてしまうかもしれません。

物件を購入した年は、取得に伴う費用の一部を経費として計上できます。そのため、帳簿上の赤字が大きくなりやすく、節税効果も出やすい状態です。

一方、2年目以降は取得時に一度だけ発生する費用がなくなるため、赤字幅が縮小しやすくなります。

初年度に経費計上できる主な費用は、次のとおりです。

- 登記費用(経費計上を選択した場合)

- ローン諸費用(事務手数料など)

- 印紙税や不動産取得税など、取得時にかかる税金

(※不動産取得税は、購入時期や自治体によって翌年以降に通知が届くケースも多くある)

しかし、これらは一度だけ発生する費用です。取得時に発生した一時的な経費がなくなり、不動産所得が黒字に近づく、あるいは黒字に転じる場合もあります。その結果、納税額が増え、キャッシュフローが想定より悪化するケースもあります。

不動産投資は複数年での収支で考えることが、失敗を防ぐポイントです。

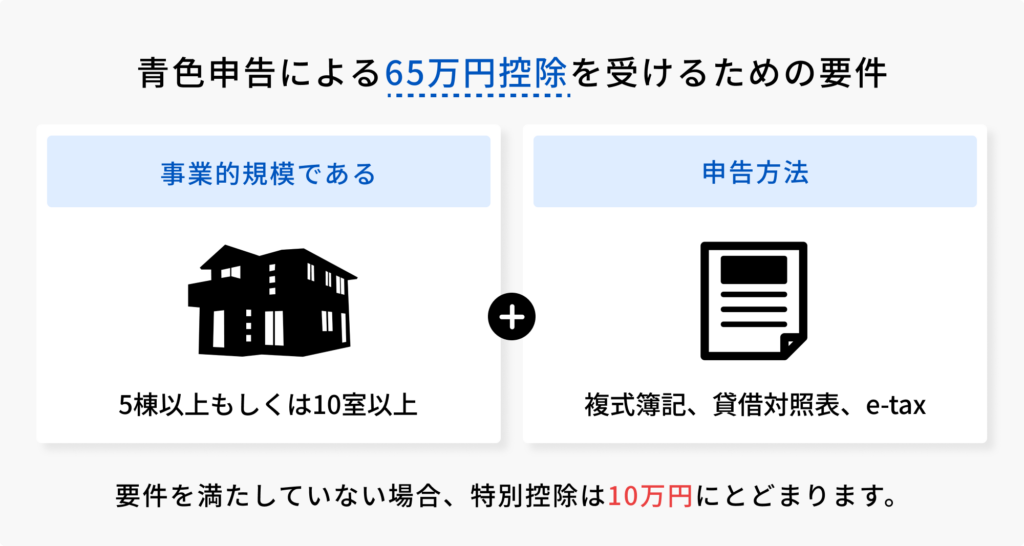

事業規模を満たしていないと青色申告特別控除は使えない

不動産投資で青色申告を活用するなら、事業的規模に該当するかが分かれ目で、規模を満たしていない場合、最大65万円の青色申告特別控除は使えません。

国税庁の目安では、次のいずれかを満たすと、事業的規模と判断されやすいです。

- 建物を5棟以上所有している

- 貸室が10室以上ある

さらに、青色申告による65万円の控除を受けるには、事業的規模であることに加え、複式簿記による記帳や電子申告(e-Tax)などの要件も必要です。

たとえば、区分マンションを1室だけ所有しているケースでは、原則として事業的規模には該当していないため、特別控除は10万円にとどまります。

青色申告は提出すれば誰でも65万円控除されるという制度ではなく、物件の規模や記帳方法など、条件を満たしている必要があります。

| ※令和7年12月19日に公表された令和8年度税制改正大綱では、青色申告特別控除について見直しが盛り込まれました。電子帳簿保存等の要件を満たす場合、最大75万円の控除が適用される予定です(令和9年分の所得税から適用予定)。 また、簡易簿記で適用できる10万円控除については、前々年の収入金額が1,000万円を超える場合は対象外となります。 |

経費として認められる支出と認められない支出を区別する

不動産投資で節税を考えるなら、経費にできる支出とできない支出を正しく区別することが求められます。ここを誤ると、節税どころか思わぬ税負担につながるおそれがあるのです。

不動産所得で経費として認められるのは、賃貸事業に直接関係する支出に限られます。節税を意識するあまり、私的な支出まで経費に含めてしまうと、税務調査で否認されるリスクがあります。

次のような支出は原則として経費にできません。

- 家族との外食費

- 日常生活に関する費用

- プライベートで使用する備品やサービス など

これらを「接待交際費」や「消耗品費」として計上した場合、税務調査で否認される可能性があります。その結果、過少申告加算税の対象になることもあるのです。

また、内容自体は正当な経費であっても、以下のような場合は認められないケースがあります。

- 領収書や請求書がない

- 帳簿への記帳が不十分

経費処理は適正な範囲で証拠を残して、正確に処理することが重要です。支出の目的や相手、業務との関連性を説明できないものは、経費として認められにくいと考えましょう。

不動産投資の節税は、初年度だけの数字で判断したり、経費処理を誤ったりすると、あとから納税額や持ち出しが増えてしまうケースもあります。

ファミリーアセットコンサルティングの無料投資相談では、あなたの収入や目的に合わせて、無理のない節税プランを具体的にご提案します。税務知識に不安がある方でも、わかりやすく丁寧にお伝えし、最適な判断ができるようサポートします。

これから投資を検討している方も、すでに物件を保有している方も、まずはお気軽にご相談ください。

まとめ

本記事は、不動産投資で節税につながる主な税金の種類や、その具体的な仕組みについて解説しました。

不動産投資は減価償却や損益通算といった制度の活用によって、課税所得を圧縮できる可能性があります。なかでも、中古の木造アパートは減価償却期間が短く、帳簿上の赤字をつくりやすいため、節税効果を感じやすい傾向があります。

ただし、不動産投資は単なる節税対策ではなく、長期的な資産形成の一手段です。節税だけに目を向けるのではなく、キャッシュフローや出口戦略も含めて総合的な判断が成功へ導きます。

不動産投資の節税効果は、物件の構造や築年数、建物と土地の価格配分などによって大きく変わります。見よう見まねで始めると、節税どころかキャッシュフローが苦しくなって損失を招きかねません。

ファミリーアセットコンサルティングの無料投資相談では、あなたの年収や家族構成、資産状況を踏まえ、節税額の目安と手残りが増える収支設計をプロの視点でアドバイスします。節税と資産形成を同時に進めたい方は、まずは無料投資相談をご利用ください。