不動産投資が富裕層に人気な7つの理由!リスクや成功ポイントも解説

不動産投資は、投資効率のよさや節税効果などから富裕層にも人気です。しかし、なぜ富裕層が不動産投資をするのか理由がわからない方や、どういった不動産に投資すべきかわからないという方も多いのではないでしょうか。

そこで本記事では、富裕層と不動産投資の相性がよい理由や、おすすめの不動産、成功のポイントなどについて詳しく解説します。不動産投資のリスクについても紹介しているため、気になる方はぜひ参考にしてください。

ファミリーアセットコンサルティングでは、投資用物件のご紹介はもちろん節税や融資、空室問題などもすべて含め、お客様それぞれに合った戦略や資産形成の方法を、無料でご提案します。ぜひお気軽にご相談ください。

目次

富裕層と不動産投資の相性がよい7つの理由

なぜ富裕層と不動産投資は相性がよいのか、理由としては次のことが挙げられます。

- 投資効率が高い

- 金融機関から融資を受けやすい

- 所得税の軽減が期待できる

- 不労所得を得られる

- 相続税対策ができる

- インフレに対応しやすい

- 投資のリスク分散に役立つ

それぞれ詳しく解説します。

投資効率が高い

不動産投資は、投資効率の高さが魅力として挙げられます。不動産投資は金融機関の融資とあわせて行うのが一般的であり、自己資金が少額でも融資で投資効率を高めて多くの利益を得られるのが特徴です。

これをレバレッジ(てこの原理)効果と呼びます。たとえば、自己資金2,000万円だけでアパートを購入した場合、利回りが8%とすると年間で得られる家賃収入は次のように計算されます。

| 年間家賃収入=2,000万円×0.08=160万円 |

しかし、自己資金にくわえ融資6,000万円(利息2%)を受け、8,000万円でアパートを購入した場合、年間の家賃収入は次のように計算されます。

| 年間家賃収入=8,000万円×0.08=640万円 年間利息=6,000万円×0.02=120万円 実質的な年間家賃収入=640万円-120万円=520万円 |

融資の利息を差し引いた実質的な家賃収入で比較しても、融資を受けたほうが年間で360万円も多くなることがわかります。資金力のある富裕層でも、あえて融資を受けることで投資効率を高め、余った資金は別の投資へ回すといった使い方もできるでしょう。

金融機関から融資を受けやすい

金融機関からの融資の受けやすさも、富裕層が不動産投資を行う理由の一つです。不動産投資における融資の審査では、本人の返済能力も指標の一つとなります。具体的には、年収や勤務先の規模、資産の有無、勤続年数などから判断されます。

一般的に不動産投資の借入可能額は年収の10~30倍が目安とされているため、年収の金額が高い富裕層は融資額も増やしやすいのです。これにより購入価格が高い物件も検討しやすく、より多くのリターンも期待できるでしょう。

また、資産が豊富で返済能力も高く、貸し倒れのリスクが低いと判断されれば、他の投資家よりも有利な条件で融資を受けられる可能性もあります。ただし、不動産投資の返済資源はあくまでも家賃収入であり、購入する物件自体の価値や収益力も非常に重要です。そのため、油断せずに物件選びを慎重に行うのがおすすめです。

ファミリーアセットコンサルティングは、40行以上の金融機関と取引があり、幅広い選択肢のなかから、希望にそった最適な融資のご提案が可能です。無料で個別相談会も行っておりますので、ぜひお気軽にご相談ください。

所得税の軽減が期待できる

富裕層は所得税・住民税が高額になりやすいため、税負担が軽減しやすいことも魅力です。不動産投資を行う場合、建物の購入金額は減価償却が必要になります。減価償却とは、建物の購入金額を、国が定める耐用年数(使用年数)で割って毎年経費として計上する制度のことです。建物の場合は、構造によって次のように耐用年数が定められています。

| 構造 | 耐用年数(年) |

| 木造 | 22年 |

| 鉄骨造 | 19~34年(鉄骨の厚さによって変動) |

| 鉄筋コンクリート造(RC造) | 47年 |

参照:国税庁「主な減価償却資産の耐用年数表」

減価償却は、建物の条件などによって異なるものの、数百万円を計上するケースも多く、そのほかの経費などを含めると、税務上は赤字になることも多々あります。赤字になると、本業の給与所得や事業所得と合算して赤字分だけ所得を減らせるため、所得税や住民税の軽減につなげられるでしょう。

不動産の減価償却に関しては、次の記事で詳しく紹介しているため、気になる方はぜひ参考にしてください。

不労所得を得られる

不動産投資は不労所得が得られることもポイントです。入居者から毎月安定した家賃収入が得られて、契約更新で住み続けてもらえば長期的な収入にも期待できます。賃貸物件の管理業務として、入居者の募集や原状回復工事の手配、建物の点検・清掃などは必要になりますが、これも管理会社へ手数料を支払うことで業務委託可能です。

管理会社が対応する業務の範囲にもよりますが、ほぼ自分で業務を行わずに不労所得が得られるようになります。このように業務負担が少ないことから、自己資金が豊富にある富裕層は、1軒目の経営が軌道に乗ったのち、2軒目3軒目と物件数を増やして規模を拡大するのもよいでしょう。

相続税対策ができる

富裕層は将来的な相続税もネックになりやすく、これを軽減できることも強みとなります。相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」であり、財産が多いほど税率が上がります。相続税の税率は最大55%であり、資産を現金のままで残すと、半分以上を税金として支払わなければなりません。

一方で、相続で不動産の価値を評価する場合、土地・建物ともに購入時の取引価格などよりも評価額が低くなりやすいのが特徴です。土地は国が公表している価格の約8割程度の評価額になり、賃貸物件が建てられている土地はさらに価格が下がります。建物は建築費用の約6割程度の評価額になり、賃貸用の建物はさらに価格が下がるでしょう。

また、土地は特例を適用できるケースもあり、さらに相続税を減らせる可能性もあるため、相続税対策としては非常に有効といえます。

相続税対策に関しては、次の記事で詳しく紹介しているため、気になる方はぜひ参考にしてください。

インフレに対応しやすい

不動産投資はインフレにも対応しやすいメリットがあります。インフレによって物価が上がり続けると、相対的に現金の価値が下がるため、現金を貯金しているだけだと実質的に資産は減り続けるリスクがあります。

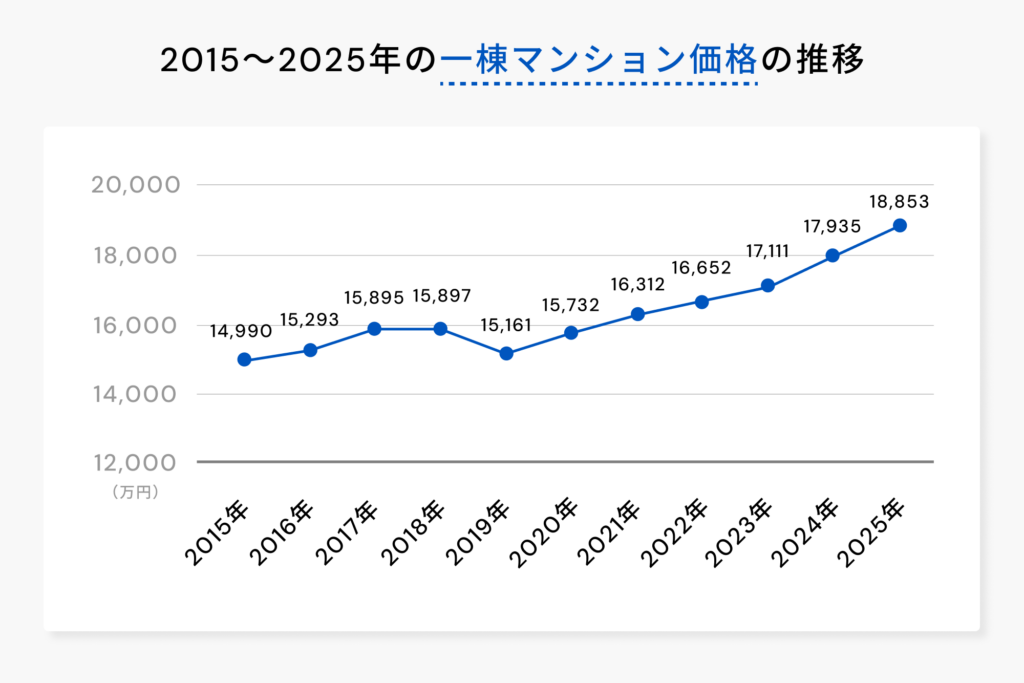

しかし、不動産は物価の上昇と連動して価格が上昇する傾向にあります。実際、不動産投資・収益物件情報サイト「健美家」の一棟マンションの価格推移データを見ると、この15年の間に物件価格が上昇してきたことがわかるでしょう。

参照:健美家「収益不動産 市場動向 年間レポート 2025年」(データを元に作成)

これは一棟マンションに限った話ではなく、不動産全体で同様の傾向があります。また、インフレ時は家賃の値上げも実施しやすいことから、家賃収入で考えてもインフレの影響は受けにくいといえるでしょう。

投資のリスク分散に役立つ

不動産投資は投資先を多様化させ、リスクを分散するのにも役立ちます。投資は現金のほか株や債券、金、暗号資産など投資先を分けることでリスク分散を図るのが一般的です。そして、これまでさまざまな投資を行ってきた富裕層が新しい投資先として考える際、不動産投資はおすすめしやすいといえます。

たとえば、株は急激な価格上昇・下落が起こる可能性があり、一気に資産価値が高まる期待がある一方で、一気に価値が下がるリスクも存在します。しかし、不動産は株式市場の影響を受けにくく、急激に価格が上昇するメリットはない一方で、価格が急落するようなリスクもなく安定しているのが魅力です。

景気変動でも直接的な影響は受けにくく、安定性を高められます。このように、不動産投資はほかの投資先と性質の異なる部分が多く、リスク分散が期待できるのです。

富裕層におすすめの不動産投資の種類

富裕層の投資におすすめの不動産としては、次のものが挙げられます。

| 不動産の種類 | メリット | デメリット |

| 新築一棟物件 | 需要が高く空室リスクを軽減できる 大きな運用コストがかかりにくい | 初期費用は中古や区分より高額 利回りが低くなりやすい |

| 中古一棟物件 | 物件価格が安く投資効率が高い 減価償却費が高額で節税効果が高い | 空室リスクが生まれやすい 修繕費が高額になりやすい |

| 区分マンション | 事業規模の拡大・縮小が柔軟にできる 地域分散で空室・災害リスクを軽減 | 物件選びや契約を行う手間が多い 運営の自由度が低い |

| 海外不動産 | 人口増加や経済発展で高い収益に期待 海外に所有することでリスクを分散 | 為替リスク・カントリーリスク 情報が少なく状況判断が難しい |

それぞれ詳しく解説します。

新築の一棟マンション・アパート

新築の一棟マンション・アパート投資は、安定性を最優先する富裕層に向いている投資手法です。新しくマンションやアパートを建築する、もしくは新築の物件を購入して運用します。新築物件は設備が最新で内装もきれいなため、入居者からの需要が高く、空室リスクを抑えられるのがメリットです。しばらくは修繕費といった大きなコストもかかりにくく、安定した収益が見込めます。

一方で、初期費用は中古や区分よりも高額なのがデメリットです。近年は特に資材の高騰や人手不足などから建築費も急激に上がっている影響で、物件価格が高額なため、融資の返済額や利息も大幅に増えやすく、中古と比べると利回りは下がります。そのため、収益性が下がったとしても、安定性を重視したい富裕層におすすめです。

中古の一棟マンション・アパート

中古の一棟マンション・アパート投資は、利益の高さを最優先する富裕層に向いている投資手法です。入居者のいる一棟マンション・アパートを、オーナーから買い取って運用します。中古物件は新築よりも物件価格が安く、一方で立地がよく利回りが高い物件も多いため、新築よりも投資効率が高い点がメリットです。耐用年数が新築よりも短く、物件価格が安くても減価償却費が新築より高額になるケースも多いため、節税効果を高めやすいこともメリットといえます。

本来、中古物件は融資を受けにくいデメリットも存在しますが、資金が潤沢で返済能力の高い富裕層は融資も通りやすく、価格の安さから一括購入が検討できるのも強みです。しかし、築年数が古くなれば空室は生まれやすく、修繕費も高額になりやすいデメリットもあります。利回りは高いため立地がよければ十分カバーできますが、物件選びは慎重に行う必要があります。投資効率を重視、または所得税の節税効果を重視する富裕層におすすめです。

中古アパートに関しては、次の記事で詳しく紹介しているため、気になる方はぜひ参考にしてください。

ファミリーアセットコンサルティングは無料会員登録を行うだけで、未公開物件を2,000件以上閲覧できます。ネットに公開前の高利回り物件も豊富に揃えており、60秒で登録が完了しますので、ぜひお気軽にご覧ください。

区分マンション

区分マンションとは、マンションの中の一室や一区画だけを購入して貸し出す投資手法で、小さな額からはじめたい富裕層に向いています。一棟物件より初期費用を抑えやすく、一室ずつ購入や売却が行えるため、事業規模の拡大や縮小を柔軟に行えるのがメリットです。複数の物件を所有し、立地条件や地域を分散させることで、空室リスクや災害リスクも抑えやすくなります。

一方で、投資規模拡大のために複数物件を所有する場合は、物件を増やす度に1件1件物件選びや契約、決済を行う手間がかかるのがデメリットです。また、管理や修繕といった運用の方針は、マンションの所有者で構成される管理組合の決定に従う必要があり、一棟物件のように自由に運営できない面もあります。

不動産投資を小規模からはじめたい富裕層におすすめです。

海外不動産

海外不動産は、投資先の地理的分散や高い成長性を狙いたい富裕層向けの手法です。日本では急速に少子高齢化が進んでおり、将来的な市場の縮小が懸念されています。そのため、現在人口が増加傾向にある国や、今後経済発展が期待できる国、長期的な資産価値を維持しやすい国の不動産を購入することで、高い利益が期待できます。

主な投資先は、フィリピンやマレーシアなど東南アジアの新興国や、ハワイといったリゾート地です。リゾート地のコンドミニアムであれば、投資目的だけでなく自己利用も兼ねた運用が行えます。

しかし、為替の変動や政治・経済状況の変化(カントリーリスク)といったリスクがあります。また、日本とは言語や法律、不動産のルールなどさまざまな部分で違いがあることにも注意しなければなりません。こういった事情から素人では判断が難しいため、基本的には不動産投資に慣れており、事情に詳しい専門家へ相談するのがおすすめです。

ファミリーアセットコンサルティングでは、ハワイの不動産物件も取り扱っております。現地の事情に詳しい専門家が、お客様それぞれのニーズに合わせ、最適な物件選びや資産形成を無料でサポートいたします。ぜひお気軽にご相談ください。

不動産投資のリスクに注意

不動産投資の種類でも軽く触れているように、不動産投資にもリスクは存在します。主なリスクは次のとおりです。

- 金利の上昇リスク

- 自然災害リスク

- 空室リスク

- 経年劣化リスク

これらのリスクはすべてゼロにはできませんが、対策を行うことで抑止はできます。たとえば自然災害は、ハザードマップを確認して洪水や土砂崩れの危険性を確認することで事前に危険な地域を避けられます。

また、保険に入ることで万が一被害を受けた場合でもカバーが可能です。空室リスクは立地のよい物件を選べば軽減できます。金利上昇や経年劣化は起こるものとして事前にシミュレーションを行い、どの程度手元に残るか確認すればある程度軽減できます。事前準備をしっかり行うことで、リスクへ備えましょう。

不動産投資のリスクに関しては、次の記事で詳しく紹介しているため、気になる方はぜひ参考にしてください。

富裕層が不動産投資を成功させる4つのポイント

富裕層が不動産投資を成功させるポイントは、主に次の4つです。

- 需要の高い投資物件をつくる・探す

- 利回りとリスクのバランスを考える

- 近隣の競合物件との差別化を図る

- 実績のある不動産会社に相談する

それぞれ詳しく見てみましょう。

需要の高い投資物件をつくる・探す

投資物件を建築・購入する際にもっとも重要になるのは客観的な賃貸需要の高さです。自分が住みたい、部屋を広くして内装を豪華にしたいといった自身の好みは、市場のニーズと一致するとは限りません。そのため、ニーズをしっかりと調査し、ニーズにあった物件をつくる・探すのが重要です。

たとえば一人暮らしが多いエリアなら、部屋を狭くして家賃を下げ、部屋数を多くすることで需要にこたえやすくなるでしょう。中古物件を購入する場合は、好立地物件を選ぶことで長期的な賃貸需要が期待できます。好立地物件の主な特徴は次のとおりです。

- 最寄り駅まで徒歩10分以内(都心部)

- 市街地まで車で15分以内(地方部)

- バスの本数が多く運行時間帯が長い

- コンビニやスーパー、ドラッグストアなどの施設が充実している

ファミリーアセットコンサルティングは無料会員登録を行うだけで、未公開物件を2,000件以上閲覧できます。好立地物件も豊富に揃えており、60秒で登録が完了しますので、ぜひお気軽にご覧ください。

利回りとリスクのバランスを考える

中古物件を購入する場合は、利回りとリスクをどちらもしっかりとチェックするのが重要です。そもそも、利回りは「年間家賃収入(満室時)÷物件価格×100」で計算されるため、価格が安い物件は自然と利回りが高くなりやすい特徴があります。しかし、この数値は空室リスクや修繕費などが考慮されていないため注意が必要です。

そもそも物件価格が安い場合、賃貸需要が低い、築年数が古いなど何かしら問題を抱えているケースが多くあります。そのため、利回りの高さだけで選ぶと、たとえば半分以上常に空室、費用が高額な修繕が何度も発生といったことが起こり、結局手元にはわずかしか残らないことになりかねません。物件選びでは利回りだけでなく、抱えているリスクや必要になる費用を丁寧に洗い出し、バランスを見るのが大切です。

近隣の競合物件との差別化を図る

近隣にある競合物件との差別化を図るのもおすすめです。競合が行っていない戦略をとったり、満たせていない需要を拾うことで、入居者が集まりやすくなり、空室リスクを軽減できます。たとえば、差別化の方法としては次のようなものが挙げられます。

- 敷金・礼金無料

- 家電・家具を設置する

- ペット可にする

- DIY・リフォーム可にする

近隣物件がどういった条件・設備になっているかを確認し、市場のニーズを踏まえたうえで、どこで差別化を図るか考えるとよいでしょう。

実績のある不動産会社に相談する

実際に不動産を購入する場合は、事前に実績のある不動産会社に相談するのがおすすめです。前述したように、不動産投資は需要の高い投資物件を見つけるのが重要ですが、長期的な賃貸需要や抱えているリスクを素人が正確に見極めるのは簡単ではありません。

しかし、投資物件の取引実績が豊富な会社であれば、知識やノウハウも豊富であるため、リスクを見極めて、自身の希望条件に合う最適な物件の提案が期待できます。融資や節税といった運用に関連する不安・疑問などを相談できる会社もあり、適切な判断のもと資産形成をサポートしてくれるでしょう。

ファミリーアセットコンサルティングは、会員数約4万人、投資相談件数年間2,000件以上の、マンション・アパート投資のプロフェッショナルです。高利回り物件のご紹介はもちろん節税や融資、空室問題などもすべて含め、お客様それぞれに合った戦略や資産形成の方法を、無料でご提案します。ぜひお気軽にご相談ください。

まとめ

富裕層と不動産投資の相性がよい理由や、おすすめの不動産、成功させるポイントなどについて解説しました。富裕層は潤沢な資金や高い返済能力を持っていることから融資を受けやすく、不動産投資によって大きなリターンが期待できます。

節税効果も高いため、不動産は富裕層に向いた投資先といえます。ただし、どういった種類の物件であってもデメリットやリスクは存在します。そのため、物件選びは慎重に行うとよいでしょう。

ファミリーアセットコンサルティングでは、アパート投資の専門家が、物件はもちろん節税や融資、空室リスクなども絡め、多角的な目線でお客様の資産形成について、無料でじっくりアドバイスいたします。マンション・アパートの購入や経営に少しでもご興味のある方は、ぜひ気軽にご相談ください。