寄付で節税できる仕組みとは?寄附金控除の仕組みと注意点も解説

寄付は社会貢献だけでなく、節税効果も期待できる制度です。寄附金控除を活用すれば、所得税や住民税の負担を軽減することが可能です。しかし、控除限度額や自己負担額、寄付先による違いなど、正しく理解しておかないと十分な効果を得られない場合もあります。

そこで本記事では、寄付による節税の仕組みや控除対象となる寄付先、効果的な活用方法、注意すべきポイントを分かりやすく解説します。

寄付は社会に貢献できるだけでなく、正しく制度を理解すれば大きな節税効果も期待できます。ただし、控除の仕組みや限度額、寄付先による扱いの違いを誤解してしまうと、本来得られるはずのメリットを逃してしまうこともあります。

ファミリーアセットコンサルティングでは、寄附金控除の仕組みや最適な活用方法をはじめ、あなたの収入や資産状況に合わせた節税の考え方まで丁寧にサポートしています。寄付と資産形成をうまく組み合わせることで、より効率の良い家計設計が可能になります。

寄付をきっかけに節税や資産づくりを進めたい方は、ファミリーアセットコンサルティングの無料投資相談をご利用ください。

目次

寄附金控除の仕組みと節税効果

ここでは、寄附金控除の基本的な仕組みとともに、所得金額別にどの程度の節税効果が得られるのかを具体例を交えて解説します。

寄附金控除の基本的な仕組み

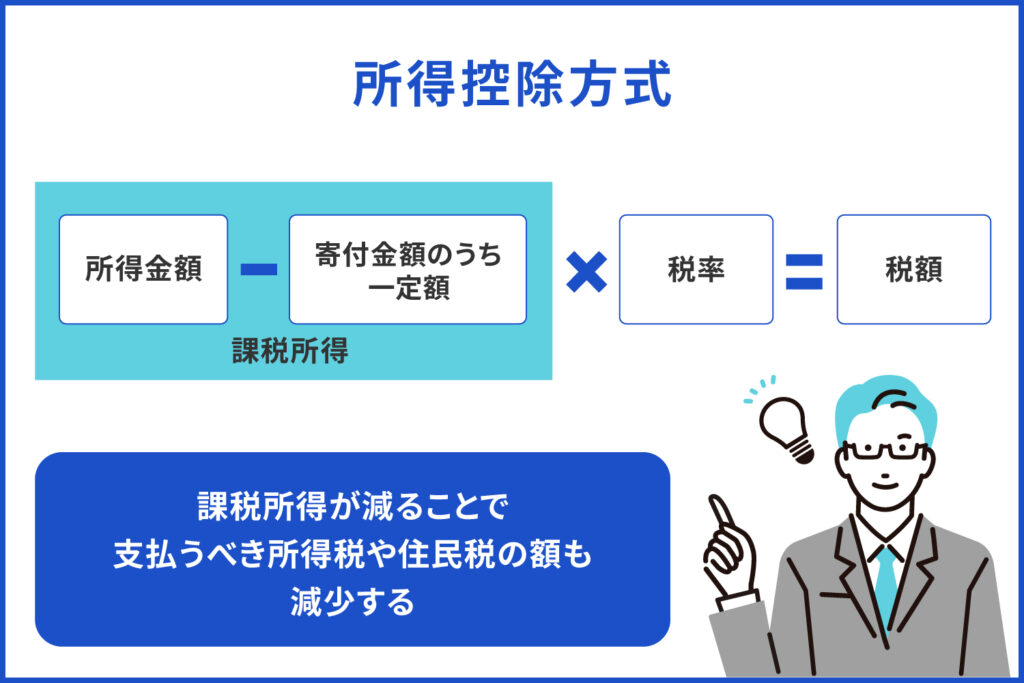

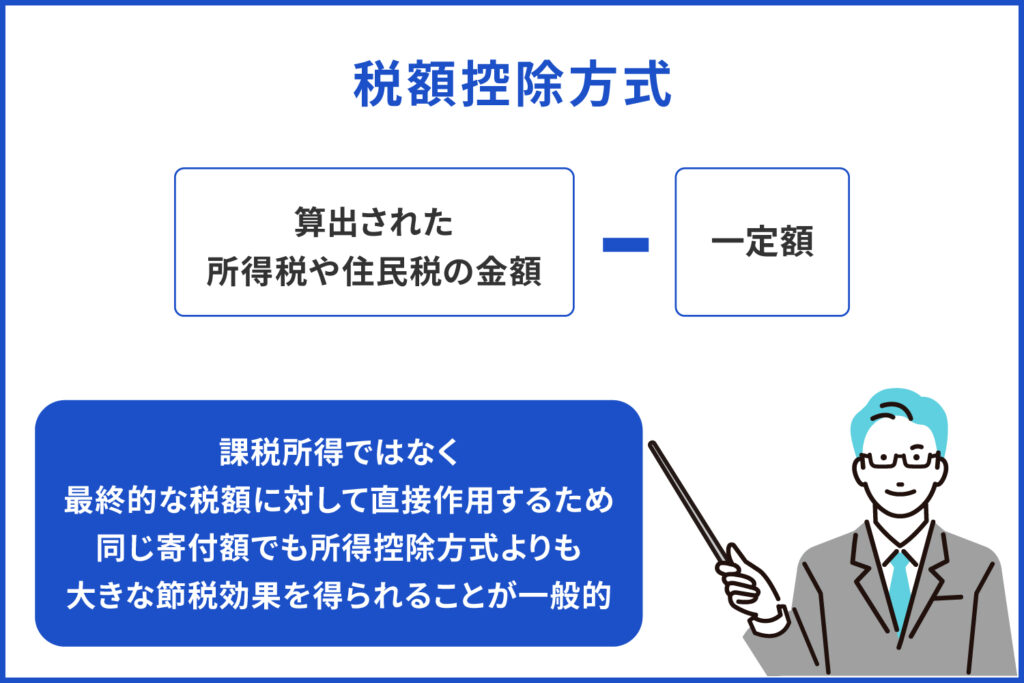

寄附金控除は、個人や法人が特定の団体へ寄付した際に、所得税や住民税の負担を軽減できる制度です。この控除には「所得控除方式」と「税額控除方式」の2つの方法があります。

所得控除方式は、寄付金額のうち一定額を課税所得から差し引く仕組みです。課税所得が減ることで、結果的に支払うべき所得税や住民税の額も減少します。控除額は寄付金額や適用される税率によって異なります。

一方、税額控除方式は、算出された所得税や住民税の金額から直接一定額を差し引く方法です。この方式は、課税所得ではなく最終的な税額に対して直接作用するため、同じ寄付額でも所得控除方式よりも大きな節税効果を得られることが一般的です。

どちらの方式が適用されるかは、寄付先の団体や寄付の種類によって異なるため、控除を受ける際は事前に確認することが重要です。

寄附金控除の対象となる税金

寄附金控除が適用される税金は、所得税・住民税・相続税・法人税の4つです。それぞれで控除の仕組みが異なるため、以下で解説します。

所得税

寄附金控除では、「所得控除方式」と「税額控除方式」のいずれかを選択して節税が可能です。

- 所得控除方式

控除額は以下の計算式で求められます。

(寄付金額 − 2,000円)

この控除額を課税所得から差し引き、所得税率を適用して節税額が決まります。課税所得が高いほど適用税率が高くなるため、所得の多い人にとって効果的な節税方法です。

- 税額控除方式

認定NPO法人などへの寄付に適用される方式で、控除額は次の計算式で求められます。

(寄付金額 − 2,000円)× 40%

ただし、控除対象となる寄付金額は所得金額の40%が上限となり、さらに控除額はその年の所得税額の25%を超えることはできません。税額から直接差し引かれるため、所得に関係なく節税効果を実感しやすいのが特徴です。

住民税

住民税の寄附金控除は、「基本控除」と「特例控除」の2つを合算して計算します。

- 基本控除:(寄付金額 − 2,000円)× 10%

- 特例控除:(寄付金額 − 2,000円)×(100%-10%(基本控除額) -所得税率(0~45%)) ※ふるさと納税にのみ適用

特例控除は、所得税の限界税率に応じて控除率が変動します。なお、特例控除の上限は調整控除後の個人住民税所得割額の20%です。また、ふるさと納税の場合は、総務大臣が指定する自治体への寄付が控除の対象となるため、寄付先の確認が重要です。

相続税

相続した財産を寄付すると、その金額が相続財産から非課税扱いとなります。これは現金だけでなく、不動産なども対象ですが、相続税の申告期限(相続開始から10か月以内)までに寄付を行うことが条件です。また、相続財産はそのままの形で寄付する必要があり、売却して現金化した後の寄付は非課税措置の対象外となるため注意が必要です。

法人税

企業が行う寄付については、一定の条件を満たすことで寄付金を損金算入できます。損金算入とは、会計上は費用と認識されない支出を税務上の損金として計上することを意味します。これにより、法人税の課税所得を減少させ、結果として法人税額の軽減効果が期待できます。ただし、損金算入の限度額は寄付の種類や企業規模によって異なるため、詳細な確認が必要です。

所得金額別 寄附金控除による節税効果

ここでは年収が異なる2例を挙げて、寄附金控除による節税効果の差を確認してみましょう。

■年収1,000万円(課税所得おおよそ600万円強)の場合

- 想定される所得税率:20%

(課税所得の目安が約330万円超~695万円以下の範囲に該当するため) - 寄付額:10万円

- 寄附金控除の対象額:10万円-2,000円=9万8,000円

所得控除を適用した場合の節税効果:

9万8,000円 × 20% = 約1万9,600円

■年収420万円(課税所得おおよそ195万円)の場合

- 想定される所得税率:5%

(課税所得が195万円以下の範囲に該当するため) - 寄付額:10万円

- 寄附金控除の対象額:10万円-2,000円=9万8,000円

所得控除を適用した場合の節税効果:

9万8,000円 × 5% = 約4,900円

以上のとおり、課税所得が高い層では、適用される税率も高くなるため、同じ寄付額でも節税効果が大きくなります。

寄附金控除の対象となる寄付先

次に、寄附金控除の対象となる主な寄付先を見ていきましょう。国や地方自治体、特定公益増進法人などが代表的ですが、節税効果を得るためには控除対象かどうかの事前確認が欠かせません。また、最近人気のクラウドファンディングなど、控除対象外となるケースもあるので注意が必要です。

国や地方公共団体

下記への寄付は、公共の利益に直接貢献するものとして認められます。

- 都道府県への寄付

- 市区町村への寄付

- ふるさと納税による寄付

また、災害義援金など特定の法律に基づく寄付は、国への寄付であっても控除の対象となる場合があります。

一方、政党や政治資金団体への寄付は「政治献金控除」として税額控除の対象となり、通常の寄附金控除とは別の枠組みで扱われます。

寄附金控除の適用には以下の点に注意が必要です。

- 寄付によって特定の利益を受ける場合(対価性がある場合)は控除対象外

- 控除を受けるには確定申告と寄附金受領証の提出が必要

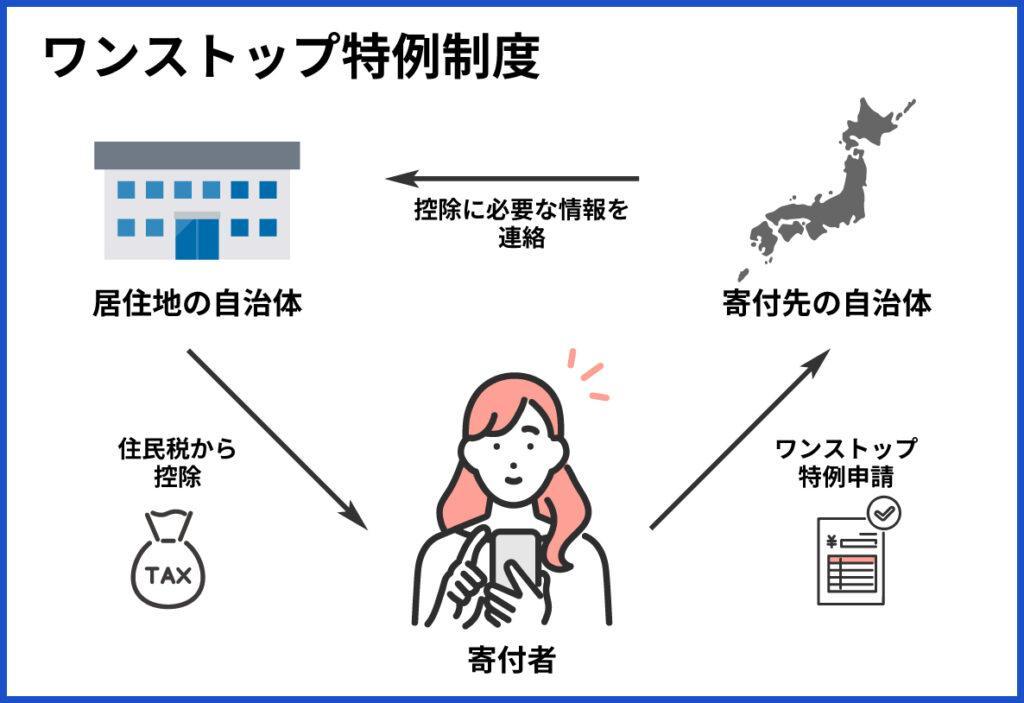

- ふるさと納税は「ワンストップ特例制度」を利用することで確定申告が不要となる場合あり(給与所得者で寄付先が5自治体以内の場合など)

寄附金控除には所得控除が適用されるのが一般的ですが、認定NPO法人や公益法人等への寄付、政治献金については税額控除を選択できる場合もあります。自身の状況や寄付先に応じて、適切な控除方法を選ぶことが大切です。

特定公益増進法人

特定公益増進法人とは、公益の増進に著しく寄与する法人として、法律で定められた法人を指します。以下のような団体が該当します。

- 学校法人

- 社会福祉法人

- 公益財団法人・公益社団法人

- 一部の独立行政法人(公益性の高い活動を行う法人)

これらの法人への寄付は、教育、科学、文化、社会福祉などの分野で社会に貢献する活動を支援するものとして、寄付金控除の対象となります。個人の場合、所得控除または税額控除のいずれかを選択できる場合があります。

控除を受けるためには、寄付金の受領証明書など必要な書類を確定申告時に提出する必要があります。なお、認定NPO法人への寄付は特定公益増進法人とは別の扱いとなり、税額控除を選択できる場合があります。この点に留意し、適切な寄付先と控除方法を選ぶことが重要です。

控除対象外の寄付先

個人への寄付やクラウドファンディングへの支援は、控除の対象外となるケースが多いのが実情です。例えば、お世話になった方への寄付や、趣味のサークルの資金集めに協力した場合は、寄附金控除の対象外となります。これは、個人への寄付が所得税法上の寄附金控除の対象とされる法人や団体への寄付に該当しないためです。

また、昨今登場したクラウドファンディングも、リターン(返礼品)を受け取る購入型は寄附金控除の対象外です。しかし、寄付型クラウドファンディングであっても、支援先が認定NPO法人など寄附金控除の対象となる法人でなければ控除は適用されません。

寄附金控除の手続きと必要書類

寄附金控除を受けるためには、確定申告が必要となる場合があります。寄付の種類によって手続きが異なり、提出すべき書類も変わるため、事前に確認しておくことが重要です。特に、ふるさと納税の場合はワンストップ特例制度を利用できるケースもあるため、手続きの違いを理解しておきましょう。

確定申告での寄附金控除の手続き

寄附金控除を受けるためには、確定申告時に必要な書類を準備し、適切に申告することが重要です。まず、寄付先から交付された寄附金受領証明書や領収書を用意し、確定申告書の「寄附金控除に関する事項」欄に、寄付先の名称や所在地、寄付金額などを正しく記入しましょう。

また、寄付の種類によって提出書類が異なり、追加の書類が必要となる場合があります。電子申告(e-Tax)を利用する際には、一部の書類が入力情報で代替可能な場合もあるため、詳細は税務署や関連機関の最新情報を確認しましょう。

必要書類の種類と取得方法

寄附金控除を受けるためには、寄付先から交付される受領証や領収書に加え、寄付の種類に応じた書類の準備が必要です。

- 特定公益増進法人への寄付:法人の証明書

- 政治活動への寄付:選挙管理委員会等の確認印がある受領書

- 特定公益信託への寄付:信託の認定書

これらの書類は、寄付先の団体から入手できます。一般的には書面で交付されますが、近年では電子データで発行する団体も増えています。寄付の種類によって必要な書類が異なるため、事前に確認し、不備のないよう準備しましょう。

ふるさと納税との手続きの違い

ふるさと納税では、確定申告が不要な給与所得者向けに「ふるさと納税ワンストップ特例制度」が利用できます。この制度を利用することで、確定申告をせずに住民税の控除を受けることが可能です。

ただし、適用には以下の条件があります。

- ふるさと納税先が5団体以内であること(同じ自治体に複数回寄付しても1団体とカウント)

- 各寄付先自治体にワンストップ特例の申請書を期限内に提出すること

一方、ふるさと納税以外の寄附金控除を受ける場合、ワンストップ特例制度は利用できません。通常の寄附金控除では、確定申告が必要となり、寄付先の情報や必要書類を添えて申告を行う必要があります。手続きの簡便さが異なるため、事前にどの方法が適しているか確認することが大切です。

寄付で節税するときの注意点

寄付は節税効果が期待できる魅力的な制度ですが、控除を受けるためにはいくつかの注意点があります。控除限度額や自己負担額、適用される税制の違いなど、正しく理解していないと想定以上の負担が発生することもあります。ここでは、寄付で節税を考える際に知っておくべき重要なポイントを紹介します。

控除限度額には上限がある

寄附金控除を活用する際には、所得に応じた控除限度額が設定されています。この上限を超えた金額は控除の対象外となり、自己負担となります。

例)年収600万円の会社員の場合

年収600万円の会社員の場合、所得税と住民税を合わせた寄附金控除の限度額はおおよそ6~8万円前後が目安です(所得税率20%の場合/家族構成によって変動します)。

控除限度額8万円の方が仮に20万円寄付した場合は以下のようになります。

自己負担額: 20万円 − 8万円 − 2,000円(基本の自己負担)= 11万8,000円

したがって、このケースでは約12万円程度が自己負担となります。

節税はできても手残りは減る

節税対策として寄付や控除制度を活用することは有効ですが、「節税効果があっても手元資金は減少する」という点に留意する必要があります。控除を受けたとしても、寄付額の全額が戻るわけではなく、実質的な自己負担が発生します。

例えばふるさと納税を利用して10万円を寄付した場合、所得税と住民税の控除によって最大で約9万8,000円が控除対象となり、実質的な自己負担額は2,000円です。一方、ふるさと納税以外の寄附金控除では控除率が異なるため、仮に10万円の寄付で3万円の控除が適用されても、7万円は自己負担ということになります。

このように、控除によって税金が軽減されたとしても、寄付額に応じた自己負担は避けられません。もし節税効果を得つつ、手元資金の減少を抑えたい場合、不動産投資などの方法も検討する価値があります。不動産投資であれば、資産形成をしながら減価償却費や経費計上による節税効果を期待できるため、寄付とは異なるメリットがあります。

寄付本来の意義を忘れずに

寄付は単なる節税手段ではなく、社会に貢献する意義ある行動です。自分の大切にしている価値観を反映し、社会に示すことができます。例えば、子供の教育支援、環境保護、災害復興支援など、さまざまな分野で活動するNPOへの寄付は、その活動に共感し、応援する気持ちの表れです。

寄付先を選ぶ際は、団体の信頼性や透明性を確認することも重要ですが、何より自分の価値観に合う団体を見つけることが大切です。また、寄付はお金だけでなく、ボランティアとして時間や労力を提供する形でも行えます。

寄付の形は人それぞれ。節税メリットだけにとらわれず、社会貢献という本来の目的を忘れずに、自分らしい方法で寄付に取り組んでみましょう。

まとめ

寄附金控除は、所得税や住民税の負担を軽減できる有効な節税手段です。「所得控除方式」と「税額控除方式」の違いや、所得に応じた控除限度額を理解することで、効果的な節税が可能となります。ただし、控除を受けても寄付額の全額が戻るわけではなく、実質的な自己負担が発生する点に注意が必要です。

もし、より効率的に節税効果を得たいと考えるなら、不動産投資も有効な選択肢です。不動産投資であれば、資産形成をしながら減価償却費や経費計上を通じた節税効果を期待できます。寄付と不動産投資、それぞれの特性を理解し、自分に合った方法で賢く節税対策を進めましょう。