更地の固定資産税はなぜ高い?軽減策や土地・建物の活用法を紹介

土地の所有者にとって頭を悩ませるのが、毎年課される「固定資産税」です。土地や建物を所有しているだけで発生する税金に対し、「使い道がないから更地のままにしているが、売却は難しそう」「古くなった建物を解体すれば、固定資産税が安くなるのでは」と考えている方もいるでしょう。

しかし、建物がある土地と更地では、固定資産税の負担に大きな差が生じます。本記事では、更地の税額が高くなる理由や、所有するリスク、固定資産税をおさえるための方法について解説します。

固定資産税に関する詳細を知りたい方は、以下の記事も参考にしてください。

固定資産税は、更地か建物ありかで負担額が大きく変わるため、最新の制度や土地活用の選択肢を知っておくことが重要です。

ファミリーアセットコンサルティングの無料会員に登録すると、

固定資産税の見直しポイントや土地活用の具体策、税制改正の最新情報をタイムリーに受け取れます。

さらに、会員限定で高利回り物件の情報や資産保全に役立つ専門コラムも配信しており、

所有する土地の活かし方を理解するうえで強い味方になります。

「固定資産税の負担を抑えて、資産を上手に守りたい」という方は、今すぐ無料で会員登録を行ってください。

目次

空き家 vs 更地:固定資産税の負担差が生まれる理由

土地の固定資産税に関する重要なポイントは、「更地の固定資産税が高い」というよりも、「建物がある土地の固定資産税が軽減される」という点にあります。

まずは、その理由と仕組み、具体的にどの程度の税額差が生じるのかについて解説します。

固定資産税とは?

固定資産税とは、毎年1月1日時点で「固定資産」を所有する人に課される地方税で、資産が所在する市町村に納めるものです。固定資産には、以下の3種類があります。

- 土地

- 家屋

- 償却資産(事業用の有形減価償却資産。例:立体駐車場、太陽光発電設備など)

また、都市計画区域内に土地や建物を所有している場合は、固定資産税に加えて「都市計画税」も課されます。都市計画区域とは、「一体の土地として総合的に整備・開発し、及び保全する必要がある区域」として、都道府県知事や国土交通大臣が指定するエリアです。

税率は自治体ごとに異なりますが、標準税率は以下のとおりです。

- 固定資産税:1.4%

- 都市計画税:0.3%

固定資産税評価額は、納税通知書に添付される課税明細書の「価格」または「評価額」の欄で確認できます。評価額に特例措置による軽減を適用した後の額(課税標準額)に、それぞれの税率を掛けて税額を算出します。

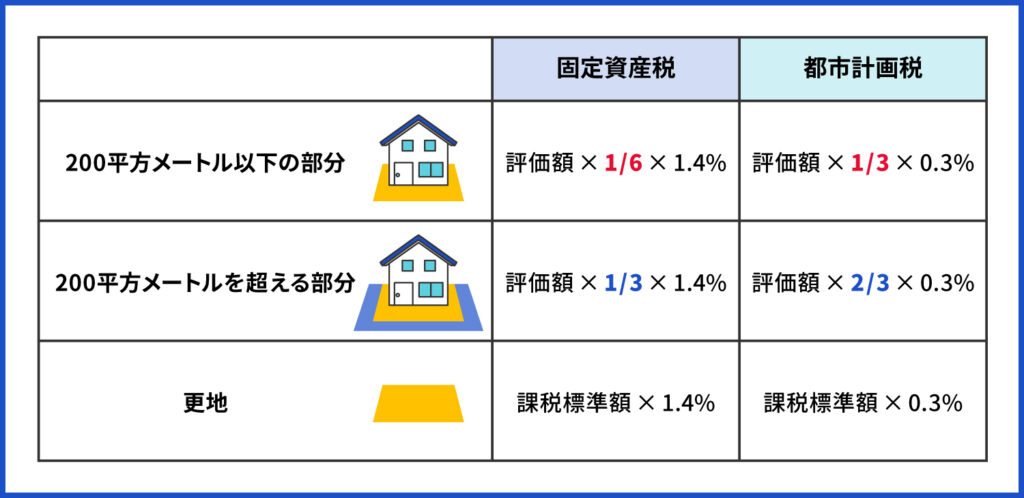

建物が建っている土地には住宅用地特例が適用される

住宅が建っている土地には、居住目的の住宅用地として「住宅用地特例」が適用され、固定資産税と都市計画税の負担が軽減されます。これは、空き家であっても住宅としての形を保ち、他の用途に使われていない場合であれば同様です。

具体的な軽減措置は以下のとおりです。

【200平方メートル以下の部分】

固定資産税:1/6、都市計画税:1/3

【200平方メートルを超える部分】

固定資産税:1/3、都市計画税:2/3

軽減の対象となるのは「税額」ではなく、「課税標準額(課税の基礎となる金額)」です。ただし、課税の基準自体が大幅に下がるため、結果的に税額も大きく減少します。

この特例は、あくまで住宅が存在している土地に限られます。建物を取り壊して更地にすると対象外となり、固定資産税や都市計画税の負担が増す可能性があるため、注意が必要です。

更地にすると固定資産税はどれくらい上がるのか

次に、土地に建物がある場合と、更地にした場合とで、固定資産税にどれほどの差が出るのかを、具体例をもとに見ていきましょう。

<課税評価額:土地2,800万円、建物(木造)800万円、敷地面積120㎡の空き家(標準税率の場合)>

【建物がある場合】

- 建物:800万円 × 0.25(経過年数による評価補正) × 1.4% = 2万8,000円

- 土地:2,800万円 × 1/6(住宅用地特例) × 1.4% = 6万5,333円

合計固定資産税額:9万3,333円

【更地にした場合】

・土地:2,800万円 × 1.4% = 39万2,000円

このように、住宅用地特例が適用されなくなると、建物分の税負担がなくなるにもかかわらず、土地にかかる固定資産税が大幅に増加します。この例では、更地にした場合の固定資産税は、建物がある場合の約4.2倍にもなります。つまり、建物を解体することで、かえって税負担が大きくなる可能性がある点に注意が必要です。

注意!「特定空き家」に認定されると軽減措置の対象外に

前述のとおり、空き家であっても住宅用地特例の対象となることで、固定資産税の軽減を受けられる場合があります。ただし、すべての空き家がその恩恵を受けられるわけではありません。

2015年に施行された「空家等対策の推進に関する特別措置法」により、一定の基準に該当する空き家は「特定空家等」として認定される可能性があります。

【認定基準】

- 倒壊などの危険がある状態

- 著しく衛生上有害な状態

- 著しく景観を損なっている状態

- 周辺の生活環境の保全に著しく支障がある状態

特定空家等に認定され、自治体から「勧告」を受けた場合には、住宅用地特例の適用対象から外れ、固定資産税は更地と同等の額になります。さらに、自治体からの「命令」に従わない場合には、最大50万円の過料が科されることもあります。

加えて、2023年の法改正により、現時点で特定空家等に該当しないものの、適切な管理がされていない「管理不全空家等」も、新たに特例除外の対象とされるようになったため、空き家の放置には一層の注意が必要です。

更地を所有するリスク

更地を所有することで発生するリスクは、固定資産税の増加だけではありません。税負担だけでなく、管理の手間や予期せぬ金銭的負担を抱える可能性もあるため、注意が必要です。

ここでは、更地の所有者が直面しやすい具体的な問題点について解説します。

管理コスト・周辺トラブル

日常生活の中で、草木が生い茂った荒れた空き地を目にしたことがある方も多いのではないでしょうか。

更地は管理が行き届かないと、雑草や雑木が繁茂し、落ち葉が周囲に広がって近隣住民とのトラブルにつながるおそれがあります。また、柵や囲いのない土地は人目につきにくいため、不法投棄の標的になりやすく、一度ごみが捨てられると、それに便乗して投棄が続くことも少なくありません。その結果、悪臭や害虫・害獣の発生といった二次被害へとつながることもあります。

こうした事態を防ぐには、定期的な草刈りや清掃、フェンスの設置といった対策が欠かせません。しかし、それらには継続的な費用と労力が必要です。さらに、状況によっては自治体から指導や勧告を受けることもあり、改善されない場合は強制的な措置が取られ、その整備費用を請求されるケースもあります。

活用の難しさと追加コスト

空き家であれば、賃貸に出したり、リフォームして活用したりする選択肢があります。しかし、更地のままでは収益を生まないため、固定資産税の負担を考えても、有効活用を検討する必要があります。

ただし、更地を活用するには、造成工事や電気・水道といったインフラ整備が必要になる場合があり、想定以上の初期費用がかかる可能性があります。さらに、土地には用途や建築に関する規制があり、自由に活用できるとは限りません。

例えば、「第一種低層住居専用地域」のように、良好な住環境を維持する目的で定められた地域では、敷地全体を駐車場にすることは認められていません。このように、都市計画法による用途地域や建築基準法の規制によって、土地の活用方法が制限される場合があるため、事前の確認が不可欠です。

相続税の負担増

更地にすることで生じる税負担の増加は、固定資産税や都市計画税にとどまりません。相続税の面でも、建物がある土地に比べて不利になる可能性があります。

相続税では、「小規模宅地の特例」が適用されることで、被相続人が住んでいた自宅の敷地について、最大330平方メートルまで評価額の80%が減額されます。これは、相続人の負担を軽減するための重要な優遇措置です。

また、賃貸用の建物が建っている土地(貸家建付地)には、借地権割合(概ね30%)や入居率に応じた評価減が適用され、さらに「貸付事業用宅地等」として小規模宅地の特例を併用することも可能です。

そのため、安易に更地にしてしまうと、これらの特例が適用されなくなり、相続時の税負担が大幅に増加するおそれがあります。相続を見据えた土地の管理や活用方法を慎重に検討しましょう。

固定資産税を滞納すると差し押さえも

不動産の固定資産税は、土地の評価額によっては数十万円規模になることもあり、特に相続などで自宅以外の土地を所有している場合、支払いが負担となるケースもあります。

固定資産税を滞納すると、納付期限の20日後を目安に自治体から督促状が送付されます。その後も支払いがなされない場合、「支払いがなければ差し押さえの手続きに入る」といった内容の催告書が内容証明郵便で届きます。さらに、滞納が続くと、給与や預金、株式、保険、不動産などの財産調査が実施され、必要に応じて差し押さえが進められます。

滞納が長引くと未納の税額に加え、延滞金が発生し、支払総額はさらに膨らみます。差し押さえの対象には所有する土地や建物も含まれるため、最悪の場合、競売にかけられ、市場価格を大きく下回る金額で売却される可能性もあります。固定資産税の支払いが困難な場合は、早めに自治体へ相談し、分納や減免制度の活用を検討しましょう。

空き家や更地の固定資産税をおさえる方法

空き家の固定資産税負担を軽減するには、単に建物を残すだけでなく、さまざまな活用方法があります。適切な手法を選べば、税負担をおさえながら収益を得ることも可能です。

ここでは、空き家のある土地や更地について、それぞれの特性や立地に応じた活用法を紹介します。

リノベーションして賃貸経営する

敷地があまり広くない場合や、初期費用の確保が難しい場合には、アパート建設ではなく、空き家をリノベーションして民泊や戸建て賃貸として活用する選択肢もあります。

築年数の経過した物件でも、水回り設備の交換や内装の工夫によって、レトロな魅力を生かしたおしゃれな住まいへと再生させることができ、新たなニーズを呼び込む可能性があります。

ただし、こうした活用を検討する際には、事前に地元の不動産会社に相談したり、不動産ポータルサイトで同エリアの戸建て賃貸の掲載状況を確認したりすることで、実際の需要を見極めることが大切です。

また、民泊として運用する場合は、近隣住民の理解を得ることに加え、自治体の条例や営業制限などのルールも確認しておく必要があります。

賃貸アパートを建てる

広めの敷地があり、今後、自身で居住用の建物を建築する予定がない空き家や更地については、賃貸アパートの建設が有力な活用手段の一つです。

賃貸アパートを建てることで、以下のような税制上の優遇措置が利用でき、節税効果を高めることができます。

- 住宅用地の特例による固定資産税・都市計画税の軽減

- 新築住宅に対する固定資産税の減額措置(新築後一定期間)

- 貸家建付地の評価減による相続税の軽減

- 小規模宅地等の特例による相続税の軽減

- 建物の減価償却による所得税の圧縮

初期費用がそれなりにかかるため、建築費や融資の返済計画は慎重に検討する必要がありますが、節税に加えて、賃貸需要の高いエリアであれば、安定的な家賃収入を見込める点も大きなメリットです。

駐車場を経営する

初期費用や管理の手間をおさえて土地を活用したい場合には、月極駐車場やコインパーキングの運営が有力な選択肢となります。特に月極駐車場は、区画線を引くだけでも始められることが多く、比較的少ない資金でスタートできます。

撤去や用途変更が容易で、将来的な土地活用が未定の場合でも一時的に運用しやすいのも特徴です。また、駐車場経営を事業として行えば、管理費や修繕費などを経費にできるため、所得税の節税につながる場合があります。さらに、アスファルト舗装された敷地は相続時に小規模宅地の特例を受けられる可能性もあります。

ただし、住宅用地の特例は適用されず、固定資産税や都市計画税の負担は増加するのが留意点です。また、コインパーキングでは舗装や設備の導入などで初期費用がかさみがちで、維持費も必要です。収益性はアパートなどに比べて低く、競合が多い場所では稼働率の低下も懸念されます。

駐車場経営について詳しく知りたい方は、以下の記事も参考にしてください。

(参考: 『不動産投資に駐車場を選ぶメリットは?成功の秘訣と注意点も解説』)

農地に転用する

住宅需要が乏しい郊外エリアの土地で、しばらく活用の予定がない場合には、農地への転用を検討する方法もあります。

農地は、宅地に比べて固定資産税評価額が大幅に低く設定されており、条件によっては固定資産税がおおむね4分の1程度におさえられることもあります。ただし、農地転用には農業委員会の許可が必要であり、土地の立地や周辺環境によっては地目の変更が認められないケースもあるため、注意が必要です。さらに、一度農地に転用すると、将来的に宅地へ戻す際に制約が生じる可能性があるため、長期的な土地利用計画を踏まえた上で慎重に検討することが求められます。

自ら農業を営まなくても、借地権を設定し、第三者に農地として貸し出すことで地代収入を得ることも可能です。ただし、契約形態によっては数十年単位で土地の自由な利用が制限される場合があるため、長期的な資産運用の視点から十分な検討が必要です。

更地費用を支援する補助金もある

空き家問題の深刻化を背景に、全国の自治体では空き家解体費用の補助金制度や解体後の固定資産税減免措置を設ける動きが広がってきました。

例えば、東京都荒川区では築15年以上の木造住宅の解体費用として建物の延べ面積1平方メートルあたり2万6,000円(※上限500平方メートル)が助成されます。また、千葉県木更津市では空き家となっていた住宅を解体撤去した土地については、2年間の期間限定ではあるものの建物がある場合の住宅用地特例と同じになるように固定資産税を減免する制度を設けています。

ただしこれらの制度の有無や条件は自治体によりさまざまな上に、事前申請が必要なケースがほとんどです。空き家の解体を検討している場合は早めに自治体の担当窓口に問い合わせてみましょう。

まとめ

更地のまま保有、あるいは空き家を解体して更地にすると、住宅用地特例が適用されなくなり固定資産税が大幅に上昇します。

それだけでなく、更地の所有には管理コストや不法投棄リスク、相続税の負担増などの問題も伴います。賃貸アパートの建設やリノベーション後の貸し出し、駐車場経営、農地転用など、その土地に合った適切な活用法により固定資産税の負担をおさえながら収益を得ることも可能です。

空き家や更地の活用を検討する際は、立地条件や将来計画を踏まえた上で早めに不動産会社や自治体に相談するのがおすすめです。