固定資産税は経費になる?|個人事業主が確定申告時に必要経費にできる税金

固定資産税は土地や建物などの不動産と償却資産に課されるため、都市圏など地価の高いエリアに不動産を持っている人には特に負担の大きい税金です。

一方で固定資産税は経費計上できることをご存じでしょうか。

事業者は毎年発生する固定資産税を経費計上できるため、大きな節税効果を生み出すことができます。

日本における所得税は納税者自身が所得を計算して収める「申告納税制度」であるため、確定申告時に固定資産税を必要経費として漏れなく計上することが節税するための重要なポイントです。

本記事では固定資産税の節税効果や個人事業主が必要経費にできる、ほかの費目について解説をします。節税効果を高めたい方はぜひ参考にしてください。

固定資産税を正しく理解し、必要経費として適切に計上することは、長期的な資産形成において欠かせません。

ファミリーアセットコンサルティングでは、年間400件を超える取引実績と豊富な税務知識をもとに、実践的な節税ノウハウを学べる無料セミナーを開催しています。

セミナーでは、固定資産税の経費計上のポイントや、事業所得における他の経費とのバランスの取り方などを具体的な事例を交えて解説。

節税効果を最大化したい方や、確定申告の精度を高めたい方におすすめの内容です。

目次

固定資産税とは?|必要経費になる?

事業者であれば固定資産税は経費計上が可能なため節税対策として、おさえておきたいポイントです。

固定資産を所有していると「固定資産税評価額 × 1.4%」の固定資産税がかかり、市区町村に1年に4回、または一括で納付しなければなりません。

固定資産税評価額とは各市町村が個別に決める評価額を指し、土地であれば時価の80%程度、新築物件であれば工事金額の50~60%程度が目安となります。

固定資産税の課税対象となる資産は以下の通りです。

- 土地

- 家屋

- 償却資産

償却資産とは土地・家屋以外の事業用資産であり、10万円以上のパソコンやコピー機、オフィス家具などが含まれます。

固定資産税のうち経費計上できる範囲は「家事按分(事業の経費と家計の出費を分けること)」を行い、事業の必要経費と認められた部分です。

たとえば、自宅の一部を事務所として使用している個人事業主の場合、業務で使用している部分を経費計上することができます。

家事按分について次の項目から詳しく紹介していきます。

家事按分|事業利用している範囲が経費計上可能

家事按分とは個人の支出を「事業の経費」と「家計の出費」に客観的かつ合理的な基準で分けることを指します。

自宅で仕事をしている個人事業主であれば固定資産税以外にも、家賃や水道光熱費などの支出を家事按分することで経費計上できます。

家事按分ができる主な項目は以下の通りです。

| 家事按分ができる項目 | 費目 | 家事按分の方法 |

| 租税公課 | ・固定資産税 | ・事業用として使用している時間や日数で求める |

| 地代家賃 | ・地代 ・家賃 ・駐車場代 |

・居住スペースに対する事業用スペースの割合から求める ・事業用として使用している時間で求める |

| 車両関連費 | ・ガソリン代 ・車両本体の購入代金 ・高速代 ・自動車保険料 ・自動車税 ・車検費用 |

・事業用とプライベートそれぞれの走行距離や利用時間などを目安に按分 ・車両本体の購入代金は、固定資産として計上してから減価償却費として計上 |

| 水道光熱費 | ・電気代 ・水道代 |

・事業に使用した時間から算出する ・事業に使用したコンセント数で計算する |

| 通信費 | ・インターネット代 ・電話代 ・切手代 ・配送料 |

・使用時間や使用日数を目安に按分 ・郵便料金や配送料は仕事に使用したものは全額経費とする |

①固定資産税|持ち家を仕事場にしている場合

個人事業主が持ち家で事業を行う際に納付する固定資産税は、床面積や稼働した時間・日数をもとに家事按分することで経費計上できます。

以下では、固定資産税を家事按分する際の基準について確認していきましょう。

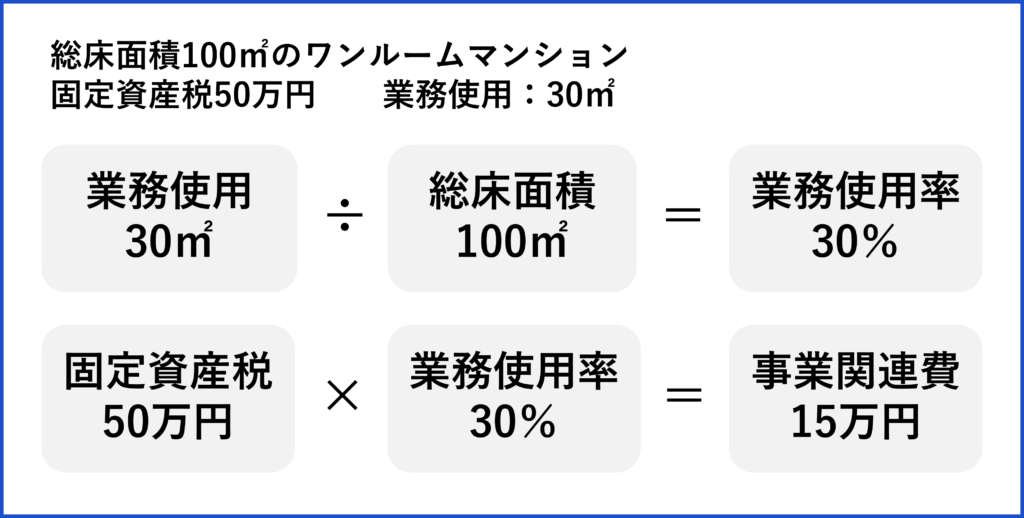

【①業務使用を行っている床面積で按分する】

例:固定資産税50万円

総床面積100平米のワンルームマンションのうち、30平米を業務使用する場合

業務使用率は「業務使用30平米 ÷ 総床面積100平米 = 30%」です。固定資産税50万円に業務使用率30%をかけて算出された「15万円」を事業関連費として経費計上できます。

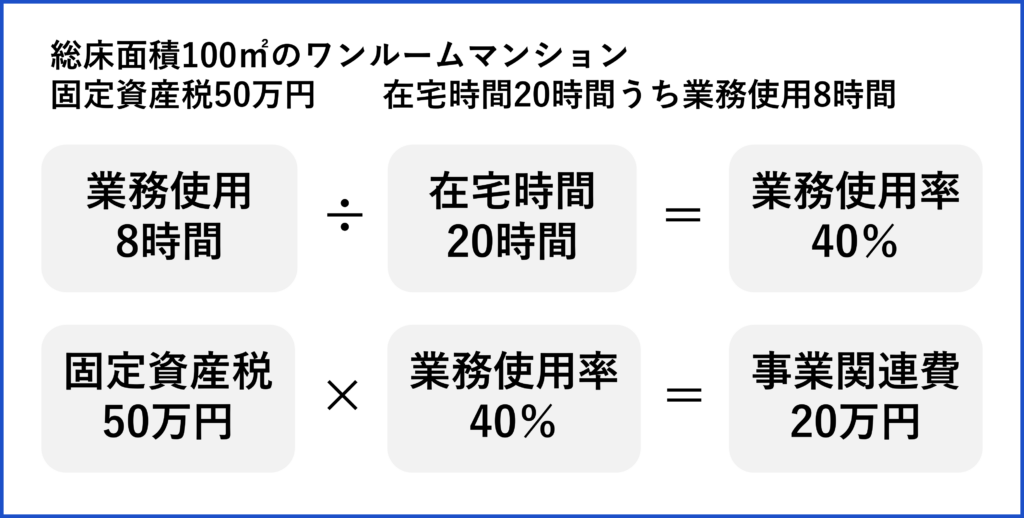

【②自宅で仕事に費やしている時間・日数から按分する】

例:固定資産税50万円

在宅時間20時間のうち業務使用8時間

業務使用率は「業務使用8時間 ÷ 在宅時間20時間 = 40%」です。固定資産税50万円に業務使用率40%をかけて算出された「20万円」を事業関連費として経費計上できます。

②地代家賃|賃貸住宅を仕事場にしている場合

地代家賃は事業用として使用している賃貸住宅を床面積や時間・日数をもとに家事按分することで経費計上できます。

以下では地代家賃を家事按分する際の基準について紹介していきます。

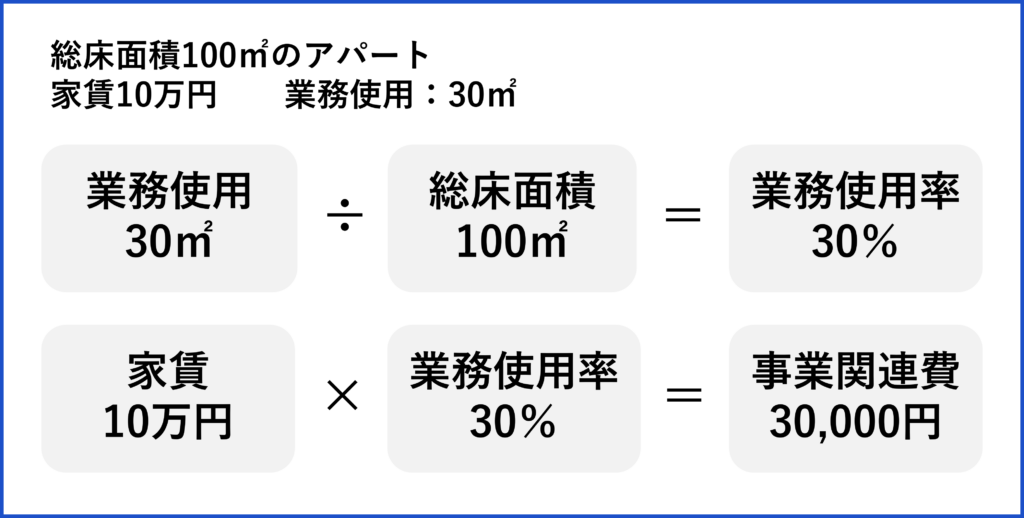

【①業務使用を行っている床面積で按分する】

例:家賃10万円

総床面積100平米のアパートのうち、30平米を業務使用する場合

業務使用率は「業務使用30平米 ÷ 総床面積100平米 = 30%」です。家賃10万円に業務使用率30%をかけて算出された「30,000円」を事業関連費として経費計上できます。

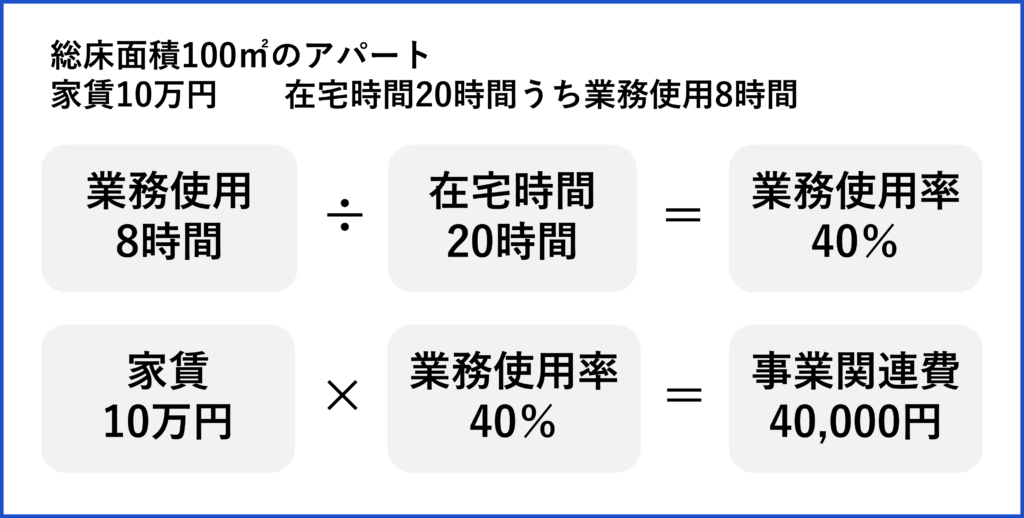

【②自宅で仕事に費やしている時間・日数から按分する】

例:家賃10万円

在宅時間20時間のうち業務使用8時間

業務使用率は「業務使用8時間 ÷ 在宅時間20時間 = 40%」です。家賃10万円に業務使用率40%をかけて算出された「40,000円」を事業関連費として経費計上できます。

③車両関連費|自家用車を事業に使用している場合

車両関連費は自家用車を事業に使用する際に「自動車の減価償却費」「自動車税」「自動車保険料」「車検代」「ガソリン代」などの費目を走行距離に応じて家事按分することで、経費計上できます。

【走行距離で車両関連費を按分する】

例:車両関連費50,000円

総走行距離10,000kmのうち、業務使用3,000kmの場合

業務使用率は「業務使用3,000km ÷ 総走行距離10,000km = 30%」です。車両関連費50,000円に業務使用率30%をかけて算出された「15,000円」を事業関連費として経費計上できます。

なお、業務で使用したコインパーキングや高速道路などの料金は、全額経費計上可能です。

④水道光熱費|自宅の電気・水道を使用している場合

自宅で事業を行う際に発生する水道代やガス代、電気代といった水道光熱費は、時間・日数をもとに家事按分をすることで経費計上できます。

【①水道光熱費を使用時間で按分する】

例:水道光熱費4万円

業務時間8時間で在宅時間20時間

業務使用率は「業務時間8時間 ÷ 在宅時間20時間 = 40%」です。水道光熱費4万円に業務使用率40%をかけて算出された「16,000円」が事業関連費として経費計上できます。

また、電気代はコンセントの数から利用割合を算出する方法もあります。

【②電気代をコンセント数で按分する】

例:電気代1万円

全コンセント数10個のうち2個を業務で使用

業務使用率は「業務使用コンセント数2個 ÷ 全コンセント数10個 = 20%」です。電気代に業務使用率20%をかけて算出された「2,000円」を事業関連費として経費計上できます。

⑤通信費|自宅の通信インフラを使用している場合

自宅で事業を行っている場合に発生するインターネット回線やスマートフォンの通話料、郵便代といった通信費は、使用した時間・日数をもとに家事按分することで経費計上できます。

【通信費を使用時間で按分する】

例:通信費1万円

在宅時間20時間のうち業務使用8時間

業務使用率は「業務使用8時間 ÷ 在宅時間20時間 = 40%」です。通信費1万円に業務使用率40%をかけて算出された「4,000円」を事業関連費として経費計上できます。

減価償却|固定資産の減価償却費を毎年の経費にする

減価償却とは償却資産の年数経過に伴い、資産価値を減少させる会計処理を指します。減少した資産価値は減価償却費として毎年の経費とすることができるため、節税対策として非常に有効です。

償却資産を事業とプライベートで使用している場合は、減価償却費を家事按分したうえで、事業用として使用した割合を経費計上します。

減価償却を行える期間は償却資産の法定耐用年数によって異なります。

【主な減価償却資産の法定耐用年数:建物(住居用)】

| 構造 | 耐用年数 |

| 木造住宅・木造アパート | 22年 |

| 木骨モルタル造住宅 | 20年 |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造住宅 | 47年 |

| れんが造・石造・ブロック造住宅 | 38年 |

【主な減価償却資産の法定耐用年数:建物附属設備】

| 建物附属設備 | 耐用年数 |

| アーケード・日よけ設備 | 8~15年 |

| 電気設備 | 蓄電池電源設備6年・その他15年 |

| 給排水・衛生設備、ガス設備 | 15年 |

【主な減価償却資産の法定耐用年数:その他】

| その他減価償却資産 | 耐用年数 |

| 一般的な車両 | 4~6年 |

| オフィス家具 | 8~15年 |

| 応接セット | 5~8年 |

| ラジオ、テレビなどの音響機器 | 5年 |

| 冷房用・暖房用機器・冷蔵庫・洗濯機 | 6年 |

| パソコン | 4年 |

| コピー機 | 5年 |

たとえば新築の木造アパートを減価償却する場合、減価償却費は以下のように算出します。

【減価償却費の計算方法】

木造アパート:法定耐用年数22年

取得費:5,000万円

償却率:0.046(1 ÷ 法定耐用年数22年 ※小数点3桁切り上げ)

事業使用率:30%

取得費5,000万円 × 償却率0.046 = 減価償却費230万円

減価償却の計算について詳しく知りたい方は以下の記事を参考にしてください。

必要経費にできる税金は固定資産税だけじゃない

必要経費にできる税金は固定資産税だけでなく、以下の種類も経費計上できます。

- 固定資産税

- 個人事業税

- 都市計画税

- 自動車税

- 印紙税

- 不動産取得税

- 登録免許税

- 利子税

固定資産税以外に経費計上できる、7種類の税金について解説していきます。

個人事業税|行政サービスの経費負担として課税

個人事業税は個人事業主が事業を行ううえで活用している行政サービスの経費を負担するための税金であり、全額を経費計上できます。

個人事業税の税率は事業の種類によって異なりますが、3〜5%が所得に対して課されます。

都市計画税|特定の市街化区域に固定資産があると課税

都市計画税は都市計画法が定める市街化区域に、土地や建物などの固定資産がある場合に課される税金であり、制限税率は0.3%です。

持ち家で事業を営んでいる個人事業主は固定資産税と同様に家事按分をして、事業の経費として認められる金額を経費計上することが可能です。

自動車税|自動車を所有していると課税

自動車税は自動車の所有者に課される税金で、業務で使用している場合は必要経費として計上可能です。

なお、ローンの支払い中でディーラーやクレジット会社が所有者である場合は、車検証上の「使用者」が納税義務者となります。税金の納付先は自動車の場合は都道府県ですが、軽自動車やオートバイにかかる税金は「軽自動車税」となり、市区町村に納付します。

印紙税|契約書等で使用すると課税

印紙税とは経済的な取引を行う際に作成する契約書や領収書などに課せられる税金であるため、事業の必要経費として計上できます。

不動産取得税|不動産を取得したときに課税

不動産取得税は土地や家屋を取得する際に課される税金です。事業で使用する不動産を取得した場合、固定資産税と同様に建物の床面積によって「事業の経費」と「家計の出費」に家事按分することで、業務に必要な経費として計上できます。

登録免許税|各種登記を行ったときに課税

登録免許税は商業登記や不動産登記を行う際に必要な税金であり、業務で必要な登記である場合は経費に計上できます。

登録免許税も固定資産税と同様に建物の床面積などに応じて家事按分をすることが可能です。

利子税|税金の延納を行ったときに課税

利子税は各種税金を延納する際に発生する税金であり、原則として経費計上ができません。しかし、業務に関連する税金の場合は、例外的に経費計上することが認められています。

なお、利子税とよく似た税金である延滞税や加算税は経費計上できません。

個人事業主で必要経費にならない税金

個人事業主が事業を行うにあたって必要経費として認められるのは、あくまでも事業に関連する税金です。したがって所得税や住民税などは必要経費として計上できません。

納付する税金が経費になるのか迷った場合は、事業内容と関連性があるかが判断材料になります。また、税金だけでなく車両費や通信費などの費用に関しても同様です。

確定申告時に漏れなく計上するためにも、必要経費となる税金の項目や家事按分できる範囲をしっかりと確認しておきましょう。

まとめ

固定資産税は事業利用している範囲を経費計上することで大きな節税効果が得られます。たとえば、持ち家を事業場にしている個人事業主は建物の延べ床面積を基準として家事按分をすることで、事業の経費に該当する部分を経費計上することが可能です。

固定資産税以外にも地代家賃や水道光熱費、各種税金なども事業利用している割合に応じて家事按分して、経費計上できます。

節税のポイントは経費にできる税金や費用を漏れなく計上することにあります。本記事を参考にぜひ節税対策にお役立てください。

監修者プロフィール