木造アパートの減価償却の年数は?算出方法や節税のコツまで詳しく解説

木造アパートの減価償却を行う際、年数で分割することは分かっていても、そもそも何年で考えればいいのか、中古アパートの場合年数はどう考えるべきなのかなど、詳細な部分があいまいになっている方も多いのではないでしょうか。

そこで本記事では、木造アパートにおける減価償却の年数について、新築アパートから中古アパートまで、考え方や計算方法を詳しく解説します。具体的な計算シミュレーションや減価償却による節税効果を高める方法も紹介しているため、ぜひ参考にしてください。

ファミリーアセットコンサルティングでは、アパート投資の専門家が、減価償却による節税から空室問題、売却、融資などもすべて含め、お客様それぞれに合った戦略や資産形成の方法を、無料でご提案します。ぜひお気軽にご相談ください。

目次

木造アパートの減価償却の年数

減価償却の年数は建物の構造によって決定するものであり、木造アパートの減価償却の年数は22年です。これは国税庁が定めたもので、建物自体の寿命とは異なります。それぞれ詳しく紹介します。

不動産の減価償却に関しては、次の記事でも詳しく紹介しているため、気になる方はぜひ参考にしてください。

国税庁が定めた木造アパートの減価償却の年数

減価償却の年数は、法定耐用年数が基準になります。耐用年数とは、建物・設備・備品などの資産が本来の用途に使用できると見込まれる年数のことです。国税庁が定めた法定耐用年数が存在し、建物は構造で次のように定められています。

| 構造 | 法定耐用年数(年) |

| 木造 | 22年 |

| 鉄骨造 | 19~34年(鉄骨の厚さによって変動) |

| 鉄筋コンクリート造(RC造) | 47年 |

参照:国税庁「主な減価償却資産の耐用年数表」

減価償却では、建物の購入金額を法定耐用年数で割り、1年ごとに分割して減価償却費として計上できます。木造アパートの場合は、上記のように22年が基準となります。

木造アパートにおける建物寿命との違い

法定耐用年数は国が定めた基準であり、実際の木造アパートの寿命は50~60年です。通常アパートを経営するうえでは、定期的に点検や修繕などを行うため、法定耐用年数を過ぎた後もメンテナンスを行うことで長く利用できます。

ただし、築年数が古くなれば修繕費は増加し、空き家リスクは高まるため、建て替えや売却などの時期は慎重に見極める必要があるでしょう。

木造アパートの減価償却の計算方法

木造アパートの減価償却費は、新築であれば22年を基準に計算しますが、中古アパートの場合は、築年数によって計算方法が大きく異なります。それぞれの計算式について、詳しく見ていきましょう。

基本となる減価償却の計算式

木造アパートにおける減価償却の計算式は、次のとおりです。

| 減価償却費=取得価額×償却率 |

取得価額とは、建物の購入にかかった金額のことです。償却率は、1年で計上する減価償却費の割合を示すもので、次のように耐用年数で償却率が決められています。

| 耐用年数(年) | 償却率 | 耐用年数(年) | 償却率 | 耐用年数(年) | 償却率 |

| 1 | ‐ | 9 | 0.112 | 17 | 0.059 |

| 2 | 0.500 | 10 | 0.100 | 18 | 0.056 |

| 3 | 0.334 | 11 | 0.091 | 19 | 0.053 |

| 4 | 0.250 | 12 | 0.084 | 20 | 0.050 |

| 5 | 0.200 | 13 | 0.077 | 21 | 0.048 |

| 6 | 0.167 | 14 | 0.072 | 22 | 0.046 |

| 7 | 0.143 | 15 | 0.067 | 23 | 0.044 |

| 8 | 0.125 | 16 | 0.063 | 24 | 0.042 |

参照:国税庁「減価償却資産の償却率等表」

木造アパートは耐用年数が22年のため、取得価額に「0.046」をかけたものが減価償却費になります。

中古の木造アパートにおける減価償却の計算式

上記の計算式は、新築の木造アパートのケースであり、中古の木造アパートの場合は、まず物件の耐用年数を算出する必要があります。築年数によって、次の2つの計算式のどちらかを選択し、計算しましょう。

【法定耐用年数を一部経過(築年数22年未満)】

| 中古物件の耐用年数=(法定耐用年数−経過年数)+(経過年数×0.2) |

【法定耐用年数をすべて経過(築年数22年以上)】

| 中古物件の耐用年数=法定耐用年数(22年)×0.2=4年 |

築年数が22年を超えているのであれば、基本的に耐用年数は4年になります。算出した中古物件の耐用年数を、上記の「償却率等表」に当てはめて償却率を出し、基本の計算式で計算します。たとえば、中古物件の耐用年数が4年であれば、償却率は「0.250」です。

中古アパート減価償却に関しては、次の記事でも詳しく紹介しているため、気になる方はぜひ参考にしてください。

木造アパートの減価償却の計算シミュレーション

実際に、新築・築年数22年未満・築年数22年以上の3パターンで減価償却費の計算シミュレーションを行ってみます。該当するパターンから、自分のケースに置き換えて計算しましょう。

新築木造アパートの計算シミュレーション

【シミュレーションの条件】

- 木造アパートの購入額:6,000万円

- 築年数:0年(新築)

- 償却率:0.046(耐用年数22年)

【計算式】

| 減価償却費=取得価額×償却率 |

新築アパートの場合耐用年数は22年、償却率が「0.046」になるため、基本の計算式を使って次のように計算します。

| 6,000万円×0.046=276万円 |

築年数22年未満の中古アパートの計算シミュレーション

【シミュレーションの条件】

- 木造アパートの購入額:4,000万円

- 築年数:10年

【計算式】

| 中古物件の耐用年数=(法定耐用年数−経過年数)+(経過年数×0.2) 減価償却費=取得価額×償却率 |

まずは中古物件の耐用年数を算出し、該当する償却率を確認したうえで、次のように減価償却費を計算します。

| 中古物件の耐用年数=(22年−10年)+(10年×0.2)=14年 減価償却費=4,000万円×償却率(14年:0.072)=288万円 |

築年数22年以上の中古アパートの計算シミュレーション

【シミュレーションの条件】

- 木造アパートの購入額:2,000万円

- 築年数:30年

- 償却率:0.250(耐用年数4年)

【計算式】

| 減価償却費=取得価額×償却率 |

前述したように、築年数が22年以上になると耐用年数は4年で固定されるため、計算式は省略し、償却率「0.250」で基本の計算式に当てはめて計算します。

| 減価償却費=2,000万円×0.250=500万円 |

木造アパートで減価償却の節税効果を高める方法

木造アパートの減価償却は、コツを知ることでさらに節税効果を高められます。主な方法は次のとおりです。

- 青色申告の65万円控除を活用する

- 建物と設備はできる限り分けて計上する

- 少額減価償却資産を活用する

それぞれ詳しく解説します。

アパート経営の節税方法に関しては、次の記事でも詳しく紹介しているため、気になる方はぜひ参考にしてください。

ファミリーアセットコンサルティングでは、アパート投資の専門家が、減価償却による節税から空室問題、売却、融資などもすべて含め、お客様それぞれに合った戦略や資産形成の方法を、無料でご提案します。ぜひお気軽にご相談ください。

青色申告の65万円控除を活用する

個人事業主としてアパート経営する場合は、青色申告の65万円控除を利用するのがおすすめです。青色申告とは、税制の優遇措置が受けられる確定申告方法の1つです。

青色申告特別控除が適用できれば、最大65万円の所得控除が受けられるほか、所得税や住民税などでも優遇措置が受けられます。青色申告を利用し、控除を受けるための条件は次のとおりです。

- 不動産貸付が「事業的規模」であること(部屋数10部屋以上が目安)

- 複式簿記方式(すべての取引を仕訳して記録・集計する方法)で記帳すること

- 確定申告の際、損益計算書・貸借対照表(利益や財政状況を表した書類)を提出すること

- 「e-Taxで申告」(オンライン申告)または「電子帳簿保存」(条件を満たしたオンライン環境での帳簿保存)すること

ただし、4の条件を満たせない場合でも最大55万円、1と2の条件を満たせない場合でも最大10万円の所得控除を受けられます。また、青色申告は事前に申請書を提出し承認を受ける必要があるため注意しましょう。

建物と設備はできる限り分けて計上する

不動産の減価償却を行う場合、建物と設備はできる限り細かく分けて計上することで、初期の減価償却費を増やしやすくなります。

税務上、アパート本体以外のものは「附属設備」や「構築物」などに分類できます。アパートにおける分類の例は次のとおりです。

- 建物:建物本体

- 建物附属設備:建物内部の水回り・電気工事など

- 構築物:門や扉など

- 器具備品:室内のエアコンなど

また、同じ建物附属設備であってもたとえば電気設備は15年、消火設備は8年など耐用年数が異なります。耐用年数はそれぞれ国税庁が細かく設定しており、減価償却を計算する基準となります。主な資産の耐用年数は、「主な減価償却資産の耐用年数表」から確認可能です。

表を見てもわかるように、ほとんどのものが22年よりも短く設定されているため、正確に計上することで、初期の減価償却費を増やしやすくなるでしょう。アパートは、購入した直後の家賃収入がもっとも高くなりやすいため、減価償却費を増やせれば節税効果も高くなります。

基本的には工事明細を見て、各工事の金額を資産ごとに分類しますが、素人が正確に分類するのは難しいため、税理士などに相談するのがおすすめです。ただし、この方法は新築アパートのみの節税方法であり、中古アパートには適用できないため注意しましょう。

少額減価償却資産を活用する

少額減価償却資産を活用することで、税負担軽減につながります。少額減価償却資産とは、青色申告者が取得価額40万円未満の資産をその年にすべて経費計上できる特例※のことです。この特例を使うと、取得費用を減価償却で分割計上する必要がなくなるため、初期の減価償却費を増やして節税効果を高められます。

たとえば、室内のエアコンやアパートの共用部に設置する監視カメラなど、設備・備品の購入金額が40万円未満であれば一括計上が可能です。会計ソフトのようなパソコンのソフト・クラウドサービスなど、形のない資産(無形固定資産)も対象になります。

ただし、その年の合計300万円までの制限がかけられているため注意が必要です。また、上記とは別に一定の条件を満たす必要があるため、利用する前に国税庁のホームページをチェックするのがおすすめです。

※2026年3月31日までに取得した資産は、取得価額30万円未満の資産のみ特例が適用されるため注意

木造アパートで減価償却を行う際の注意点

減価償却で損をしたり誤った申告をしたりしないためには、次の点に注意が必要です。

- 修繕費も減価償却が必要なケースがある

- 築年数や建物の価格は正確に把握する

それぞれ詳しく解説します。

修繕費も減価償却が必要なケースがある

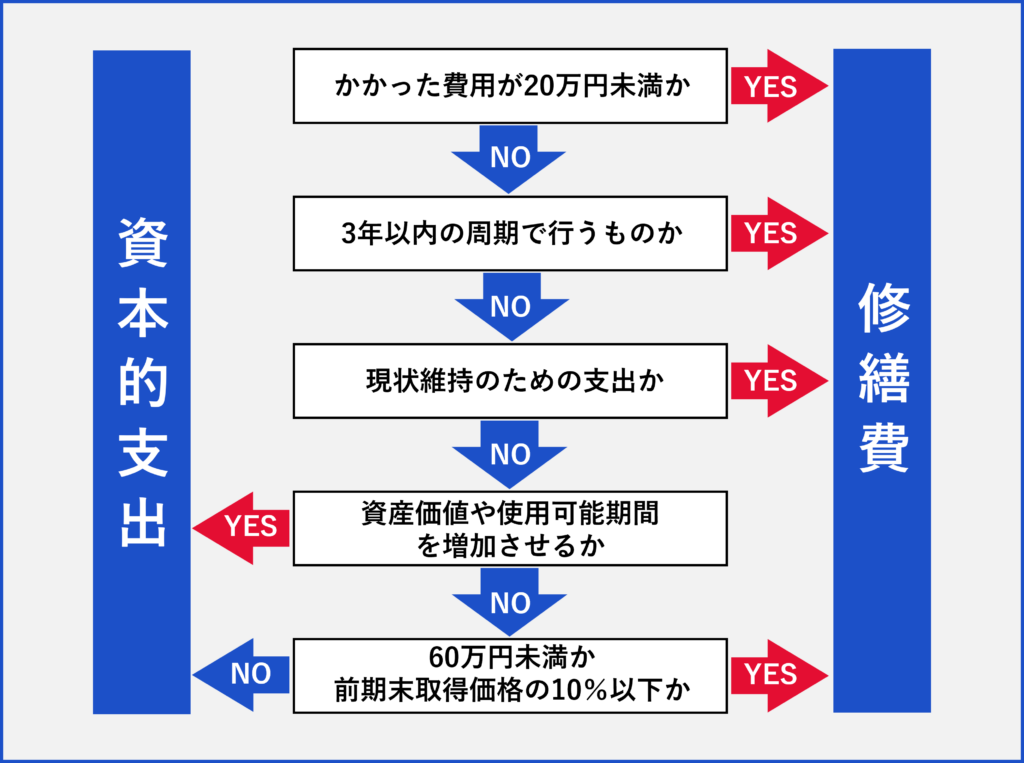

アパート経営では、定期的に建物の修繕が必要になるが、修繕費でも減価償却をしなければならないケースがあります。

税務上、アパートの修繕費は「修繕費」と「資本的支出」にわけられます。修繕費は「マイナス(劣化・故障)をゼロに戻す支出」であり、資本的支出は「アパートの価値や性能を高める支出」であるのが大きな違いです。たとえば、設備が故障・破損した場合、同じ製品・型番のものに交換するのは修繕費ですが、最新式のものなど、より高性能なものへ交換する場合は資本的支出になります。

修繕費はその年に一括で経費計上できますが、資本的支出の場合は減価償却が必要になるため注意しましょう。「修繕費」と「資本的支出」をどう分類するかの判断基準は、次のチャートを参考にしてください。

ただし、素人では判断が難しいケースもあるため、基本的には税理士などへ相談するのがおすすめです。

修繕費の減価償却に関しては、次の記事でも詳しく紹介しているため、気になる方はぜひ参考にしてください。

築年数や建物の価格は正確に把握する

中古の木造アパートを購入して減価償却を行う場合には、提出された書類から築年数や建物の価格を正確に把握するのが重要です。前述したように、中古アパートの減価償却は、築年数をもとに算出する耐用年数とアパートの購入金額で計算されます。扱う額が大きいこともあり、これらの数値の違いによって1年ごとの減価償却費も大きく変わってしまうため、事前にしっかりチェックするのが重要です。

築年数に関しては、登記簿や検査済証などの書類から正確な築年数を把握しましょう。建物の価格は、契約書類に明記されているケースとされていないケースがあります。明記されていない場合は、建物と土地で価格を按分※しましょう。不動産鑑定評価や固定資産税評価などの第三者評価を根拠として、建物と土地の価格を決めてください。

建物の価格を高くすれば、その分減価償却費は増やせます。しかし、不当に価格を高くすると税務調査で配分に問題があると指摘され、追加徴収といったペナルティを受ける危険性があるため、根拠を明確にしたうえで按分するのが重要です。

※按分とは、基準となる数値などをもとに物品や金銭をわけること

耐用年数が過ぎた木造アパート経営の注意点

木造アパートの建物寿命は50~60年のため、耐用年数を過ぎてもアパート経営は続けられます。しかし耐用年数を過ぎると、次のようなデメリットもあります。

減価償却が終わると節税ができなくなる

新規の融資が通りにくくなる

アパートが売却しづらくなる

そのため、耐用年数を過ぎる前から、売却や建て替えといった出口戦略も早めに考えるのがおすすめです。それぞれのデメリットを見ていきましょう。

減価償却が終わると節税ができなくなる

耐用年数を超え減価償却が終わると、これまで大幅に減らせていた所得税などが減らせなくなるため注意が必要です。ここまで紹介したように、新築木造アパートの場合は22年、中古でも築年数に応じた耐用年数が設定されており、この耐用年数の期間は減価償却が行えます。

アパートの価格や償却期間にもよりますが、減価償却期間中は毎年数百万円を経費として計上可能です。たとえば減価償却費が500万円で、年間の家賃収入が1,000万円だった場合、減価償却費だけでも利益を500万円まで減らせるため、所得税も大幅に減らせるでしょう。

しかし、減価償却が終わり、減価償却費が計上できなくなればその分利益も一気に増加し、所得税も高額になります。そのため、事前に減価償却が終わった後の税額もシミュレーションし、早めに税金対策を考えるのがおすすめです。

新規の融資が通りにくくなる

中古アパートの購入や、修繕・リフォームのため新規の融資を希望しても、耐用年数を過ぎていると審査が通りにくくなることが考えられます。

金融機関の融資は法定耐用年数が基準であり、耐用年数の残りから資産価値をはかります。そのため、築年数22年以上の木造アパートは金融機関から見ると非常に価値が低く、審査が通らなかったり、通っても頭金や金利が高くなったりするケースもあるのです。

法定耐用年数を過ぎた木造アパートを購入したい、もしくは耐用年数を過ぎた後もアパート経営を継続したいのであれば、審査が通らなかった場合や、頭金を多めに求められた場合などに備えて、自己資金を多めに準備しておくと安心です。

ファミリーアセットコンサルティングは、40行以上の金融機関と取引があり、通常融資の通りにくい中古アパートであっても、お客様のご属性により最長35年ローンが組める金融機関をご紹介することも可能です。無料で個別相談会も行っておりますので、ぜひお気軽にご相談ください。

アパートが売却しづらくなる

法定耐用年数を過ぎると、アパートが売却しづらくなるため注意が必要です。前述したように、法定耐用年数を過ぎると新規の融資が通りにくく、通ったとしても条件が厳しくなります。そのため、こういったアパートを購入するのは現金で一括購入ができるような不動産投資家や企業などに限られてきます。

しかし、不動産のプロが購入するのは立地条件のよい物件がほとんどになるため、買い手を見つけるのは簡単ではありません。売却できるとしても時間がかかり、価格も低くなりやすいでしょう。そのため、売却を考える場合は、なるべく早めかつ計画的に行うのがおすすめです。

ファミリーアセットコンサルティングは、中古アパートの販売実績全国No.1の企業です。年間の取扱数は500棟以上で、そのうち89%が築25年以上と豊富な実績とノウハウでお客様の売却をサポートしております。無料で物件の価格査定もできますので、売却をご検討の方はぜひチェックしてください。

まとめ

木造アパートの減価償却年数や計算方法、具体的な計算シミュレーション、減価償却のポイントなどについて解説しました。減価償却は基本的に法定耐用年数の22年で計算しますが、中古アパートになると計算方法や耐用年数は大きく変化するため注意が必要です。また、設備や備品なども耐用年数は異なるため、しっかり分類して算出し、節税効果を最大限高めましょう。

ファミリーアセットコンサルティングでは、アパート投資の専門家が節税や融資、売却も絡め、多角的な目線でお客様の資産形成について、無料でじっくりアドバイスいたします。木造アパートの購入や経営について悩みを抱えている方は、ぜひ気軽にご相談ください。

監修者・編集者