中古アパートの購入にいくら必要?儲かる理由と失敗しない物件選びのポイント

中古アパートは新築に比べて購入価格が安く、高い利回りが狙える可能性のある不動産投資です。一棟物件は複数戸をまとめて所有できるため、空室リスクを分散しながら、満室稼働時には安定して多くの家賃収入が見込めます。

ただし、築年数が経過した中古物件では入居者が決まるまでに時間がかかったり、修繕費が想定以上にかさんだりして、思うような収益を得られない可能性もあるのです。

そこで本記事では、中古アパートの価格相場や儲かる仕組み、購入の注意点を解説して、賃貸経営を始めたいと考えている方に、最初の一歩を踏み出すための判断材料を提供します。この記事を読めば、中古アパート購入の落とし穴を事前に把握でき、将来の資産形成に向けた有力な手法を身につけられます。

中古アパート販売実績No.1のファミリーアセットコンサルティングに無料会員登録すると、2,000件以上の未公開物件が閲覧可能です。不動産投資は物件選びが収益を大きく左右します。

一般には出回らない情報をいち早く入手して、先行き不透明な時代に備えましょう。

目次

中古アパートの購入にかかる費用

中古アパートの購入には物件価格だけでなく、仲介手数料や登記費用、税金など様々な費用がかかります。投資判断の精度を高めるためにも、中古アパートの購入に必要な費用を事前に整理しておきましょう。

中古アパートの価格相場

中古アパートの価格相場は、エリア・築年数・構造・建物規模によって大きく変動します。物件の価格相場は、高値づかみを回避し適正な利回りを確保するための基本事項です。

同じ築20年・木造のアパートでも、立地やメンテナンス状況で価格が数千万円単位で変動します。特に都心部は賃貸需要が高いため、築年数が経過しても価格の下落幅が小さいケースが目立ちます。

下記は、健美家「収益物件 市場動向レポート(2024年)」をもとにした地域別・築年帯別の平均価格です。

| 地域 | 築年帯 | 平均価格 |

|---|---|---|

| 全国 | 築10年未満 | 1億1,607万円 |

| 築10年〜 | 8,404万円 | |

| 築20年〜 | 5,248万円 | |

| 東京23区 | 築10年未満 | 1億4,398万円 |

| 築10年〜 | 1億984万円 | |

| 築20年〜 | 8,043万円 | |

| 東京市部 | 築10年未満 | 1億2,265万円 |

| 築10年〜 | 8,651万円 | |

| 築20年〜 | 6,834万円 | |

| 横浜市 | 築10年未満 | 9,953万円 |

| 築10年〜 | 7,071万円 | |

| 築20年〜 | 5,504万円 | |

| 川崎市 | 築10年未満 | 1億723万円 |

| 築10年〜 | 9,855万円 | |

| 築20年〜 | 5,747万円 | |

| 埼玉主要都市※1 | 築10年未満 | 1億1,501万円 |

| 築10年〜 | 1億1,440万円 | |

| 築20年〜 | 5,738万円 | |

| 千葉主要都市※2 | 築10年未満 | 1億500万円 |

| 築10年〜 | 8,154万円 | |

| 築20年〜 | 5,122万円 | |

| 大阪市 | 築10年未満 | 1億923万円 |

| 築10年〜 | 7,566万円 | |

| 築20年〜 | 5,173万円 | |

| 京都市 | 築10年未満 | 1億2,506万円 |

| 築10年〜 | 1億2,555万円 | |

| 築20年〜 | 5,322万円 | |

| 神戸市 | 築10年未満 | 9,398万円 |

| 築10年〜 | 1億227万円 | |

| 築20年〜 | 3,080万円 |

※2:千葉市・浦安市・鎌ヶ谷市・習志野市・松戸市・船橋市・柏市

このデータからわかるように、中古アパートの価格は安いものでは3,000万円台、高いものでは1億5,000万円超まで幅広く存在します。また、地方では土地値が抑えられるため、同規模でも都市部より手の届きやすい価格帯に収まる傾向があります。

中古アパートを購入する際は、複数の物件を比較しながら、価格と収益性のバランスが取れているかの冷静な判断が重要です。物件の価格相場を把握しておけば、割高物件を避け、良い投資機会をつかみやすくなるでしょう。

価格相場やエリアごとの違いを理解したうえで、次に大切なのは「リアルな個別案件を見ること」です。

ファミリーアセットコンサルティングでは、無料会員登録だけで2,000件超の未公開物件を確認できます。理論だけでなく実データに基づいて、失敗しない中古アパート選びを始めましょう。

中古アパート購入にかかる諸費用

中古アパートの購入では、物件価格とは別におおむね「物件価格の7%前後」の諸費用が必要です。購入予算を正確に把握するためにも、どの段階でどんな費用が発生するのかを理解しなければいけません。

一棟アパートの売買は、売買契約・決済・引き渡し・融資手続きなど複数の工程で進みます。そのため、費用も「契約時」「決済時」「購入後」と段階ごとに発生し、内容も税金・手数料・保険料など多岐にわたるのです。

諸費用を見落とすと、自己資金の配分や融資計画にズレが生じ、購入後のキャッシュフローに影響します。

費用は主に以下の4つのタイミングで発生します。

【1. 売買契約時にかかる費用】

- 印紙税(売買契約書に貼付)

【2. 決済・引き渡し時にかかる費用】

- 印紙税(ローン契約書):1万~10万円前後

- 登録免許税

・土地:固定資産税評価額×2%(令和8年3月31日まで1.5%)

・建物:固定資産税評価額×2%

・抵当権設定:借入額×0.4%

- 司法書士報酬:10万~20万円

- 固定資産税・都市計画税の精算金

【3.仲介手数料・ローン関連費用】

- 不動産仲介手数料:物件価格×3%+6万円+消費税

- ローン手数料:5万〜10万円前後

- 保証料:借入額の2.0〜2.2%程度

- 火災保険料(構造・保険期間により変動)

- 団体信用生命保険料(一般的に金利+0.1〜0.2%)

【4. 購入後に発生する費用】

- 不動産取得税

・土地:固定資産税評価額×4%(令和9年3月31日までに取得した場合3%)

・建物:固定資産税評価額×4%(令和9年3月31日までに取得した場合3%)

諸費用まで含めた総額の把握は「想定より資金が足りない」「手残りが思ったより少ない」といった失敗を防ぎます。物件価格だけを基準にすると、想定した通りの利回りが得られない危険性があるため、中古アパート購入では総額ベースで資金計画を立ててください。

一棟アパートの価格相場についての詳細は、こちらの記事もお読みください。

中古アパート購入時に発生する消費税

中古アパートの購入の際は、消費税がかかるケースがあります。不動産の売買では、取引内容や売主の立場によって代金に消費税が課されるかどうかが異なります。

【消費税がかからない代金】

- 土地:消費しないため

- 個人・非課税事業者から購入する事業用以外の建物:消費税は事業者が事業として行う取引に課税されるため

- 印紙税・登録免許税などの税金:税金に税金はかけないため

【消費税がかかる代金】

- 課税事業者から購入する建物:「事業者が事業として行う取引」に該当するため

- 仲介手数料や司法書士報酬などの手数料:サービスの対価として課税対象

- ローン手数料:銀行の事務手数料は課税対象(ただし、利子や保証料は金融取引のため非課税)

中古アパートの売買では「土地+建物」が一括価格で表示される場合が多いため、土地と建物を按分し、建物部分に対してのみ消費税を計算します。そのため、按分割合によって建物価格が変わり、消費税の額も変動するのです。

中古アパートの購入では、土地・建物・手数料など、それぞれの性質によって消費税の扱いが異なります。購入を決断するにあたっては、建物の按分についても確認し、資金がいくら必要かを正確に算出しましょう。

中古アパートにかかる消費税について詳しく知りたい方は、以下の記事もお読みください。

中古アパートが儲かると言われる理由

中古アパートは一般的に新築より購入価格が抑えられ、高い利回りが期待できるため、収益性を確保しやすいと評価されています。

不動産投資の中でも、中古アパートが投資効率が高いとされる理由には、次の特徴があります。

利回りが高い

中古アパートが選ばれる理由のひとつは、他の不動産ジャンルと比べて利回りが高い点です。

利回りとは投資効率を測るための指標で、以下の計算式で表します。

| 利回り(表面)=年間家賃収入÷物件価格×100 |

物件価格に対して家賃収入が相対的に高いほど利回りは上昇します。

一般的に中古は新築より価格が安く、また木造アパートはRC造マンションよりも建築コストが低く抑えられる場合が多いため、中古アパートの利回りは高くなる傾向があります。

一都三県における物件種類別の平均利回りは、次の通りです。

| 中古アパート(築20年~) | 8.28% |

| 築浅アパート(築10年未満) | 5.59% |

| 中古一棟マンション(築20年~) | 7.04% |

| 築浅一棟マンション(築10年未満) | 4.79% |

ただし、これらの数字は表面利回りで、管理費や修繕費などの経費が含まれていません。投資判断には、必ず実質利回りを計算して判断しましょう。

中古アパートは利回りの高さが魅力ですが、数字の裏側にあるコストを正しく把握してこそ、堅実な投資が実現します。

資産価値が下がりにくい

中古アパートは、資産価値の下落が比較的ゆるやかで、売却時の価格が下振れしにくいという特徴があります。中古物件は購入時点ですでに建物の減価が進み、購入価格に占める「土地」の割合が高くなるためです。

土地は時間が経っても劣化しない資産であり、地価が安定しているエリアでは価格変動が小さく、結果として資産価値が維持されやすい傾向があります。中古アパートは、土地比率の高さと地価の安定性を背景に、出口戦略が立てやすいのも魅力の一つです。

ファミリーアセットコンサルティングでは、物件の購入から賃貸管理、出口戦略まで一貫してサポートします。あなたの資産が着実に育ち、大切な人に受け継げるよう専任コンサルタントが伴走します。

安定した家賃収入と将来の売却益を両立させる投資設計で、安心できる未来を一歩ずつ築いていきましょう。まずは、お気軽に無料投資相談からご利用ください。

節税効果が期待できる

中古アパート投資は、減価償却を活かした節税効果を得やすいのもメリットです。建物の価値は年数とともに減少するため、税務上「減価償却費」として経費計上できます。

築年数が進んだ中古物件ほど残存耐用年数が短く、その期間に建物価格を償却できるため、所得税・住民税の負担を抑えやすくなるのです。

法定耐用年数は構造によって異なり、木造は22年、RC造は47年と定められています。

残存耐用年数の計算式は、以下の通りです。

| 残存耐用年数 =(法定耐用年数 − 経過年数)+(経過年数 × 20%) |

たとえば、法定耐用年数22年の木造アパートを「築20年」で購入した場合、残存耐用年数は6年です。建物価格を6年間で償却できるため、毎年大きな減価償却費を計上できます。

| 6年=22年 − 20年 +(20年 × 20%) |

一方、法定耐用年数47年のRC造マンションを築20年で購入した場合は、残存耐用年数が31年で、1年あたりの償却額は小さくなります。

| 31年=47年 − 20年 +(20年 × 20%) |

税負担を軽減しながらキャッシュフローの確保が見込める中古アパート投資は、本業収入の高いビジネスパーソンにとって大きな魅力といえるでしょう。

精度の高い収支計画が立てやすい

中古アパートは、すでにそれまでの賃貸経営の実績があるため、過去の運営データをもとに精度の高い収支計画が立てやすい特徴があります。

新築物件では「入居率はどの程度か」「家賃はいくらで決まるか」といった予測を前提にシミュレーションするしかありません。しかし、中古アパートは稼働状況・家賃設定・過去の募集状況といった運営実績を確認できる場合があり、予測のブレを小さくできる可能性があります。

ただし、過去の実績が将来もそのまま続くとは限らないため、周辺相場や競合状況も踏まえた慎重な検討が必要です。

こうした実績データを活用しながら収支を可視化できる中古アパートは、堅実な資産形成を求める投資家に適した運用手法といえるでしょう。

2棟目、3棟目の購入につなげやすい

アパート経営で2棟目の融資を受ける際、1棟目の運営実績が重要な評価材料になります。中古アパートは利回りが比較的高く、初期段階から黒字を確保しやすいため、運営実績を積み上げやすいのが強みです。

金融機関は、融資審査で1棟目の「返済実績」「経営の安定性」「キャッシュフローの健全性」を重視します。黒字が安定していれば、投資家としての再現性が評価され、次の融資も前向きに検討されやすくなるのです。

こうした背景から、中古アパートは1棟目から収益基盤を築きやすく、金融機関から運営力のある投資家と判断され、2棟目・3棟目の融資が続くケースも少なくありません。

このように中古アパート経営は、資産規模を拡大したい投資家にとって、実績を築きやすい選択肢といえます。

中古アパート投資が儲かる理由についての詳細は、こちらの記事をご覧ください。

中古アパートの購入で失敗しない物件選びのポイント

中古アパートの購入で失敗しないためには、不動産投資特有のリスクを正しく理解し、注意点を押さえる必要があります。

安定した賃貸経営のための物件選びのポイントについて解説します。

表面利回りを鵜呑みにしない

中古アパートの収益性を見極める際は、表面利回りだけで判断せず、実質利回りも確認する必要があります。経費や空室リスクを考慮していない表面利回りは、実際の収益より高く見えやすい指標です。これを鵜呑みにすると、手残りが思ったほど残らないケースがあるため注意が必要です。

実質利回りは必要なコストを含めて算出するため、より実際の収支に近い数値がわかります。

| 実質利回り =(年間家賃収入 − 年間諸経費) ÷(物件価格+購入時諸費用)×100 |

実質利回りの計算には、以下の経費を含めます。

【賃貸経営にかかる経費】

- 固定資産税・都市計画税

- 管理費・管理委託料

- 修繕費・修繕積立金

- 火災保険料・地震保険料 など

【購入時にかかる経費】

- 仲介手数料

- 登記費用

- 融資関連費用 など

購入検討時には、上記に加えて空室損をある程度想定して収支計画を立てておくと安心したアパート経営につながります。

表面利回りはあくまでも参考数値です。中古アパートを購入する際は、実質利回りを使って現実的な収支を試算したうえで判断しましょう。

入居ターゲット層に合った物件に絞る

中古アパートは立地が「良い・悪い」で判断するのではなく、間取り・広さ・家賃・生活環境とのバランスを踏まえ、想定入居者にとって需要があるかを重視しましょう。

駅から遠くても、周辺相場より家賃が安かったり、駐車場・バイク置き場が充実していたりすれば、入居がつきやすい物件は多くあります。逆に駅近でも、間取りが使いづらい、生活利便施設が少ないなどの理由で需要が伸びない物件も存在します。

需要の高い物件の見極めは、立地そのものよりも入居者が住む価値を感じる条件を満たしているかが大切です。

「利便性の良い立地=買い」「駅遠=買わない」ではなく、立地×物件スペック×家賃設定が、想定される入居者層に合っているかで選ぶのが、失敗しない中古アパートの購入につながります。

修繕履歴から購入後の修繕費用を予測する

中古アパートの購入では、修繕履歴の確認やインスペクションの実施で、購入後に発生し得る修繕費をあらかじめ把握しておきましょう。

外観がきれいでも、配管や構造部分が老朽化しているケースは珍しくありません。購入後すぐに高額な修繕が発生すると、想定していた収支計画が狂ってしまうリスクがあります。

過去にどのような工事が行われてきたのかを確認できる「修繕履歴」は、今後必要となる修繕のタイミングや費用を予測する手がかりです。

また、費用は発生しますが、建築士によるインスペクションを実施すれば、配管・基礎・外壁など目視だけではわからない劣化状況の把握が可能です。

購入前にこれらを実施しておくと、思わぬ出費や経営リスクを回避しやすくなります。

修繕履歴とインスペクションを活用し、メンテナンスにかかる費用を予測して、堅実な賃貸経営に役立ててください。

レントロールで部屋ごとの契約情報を把握する

中古アパートの購入では、レントロールを確認して部屋ごとの家賃・入居状況・契約条件の正確な把握が求められます。同じ物件内でも部屋ごとに契約条件が異なっている場合があり、収益性にバラつきが生じる原因になっているからです。

レントロールを分析すると、相場より安い家賃で契約している部屋や、家賃の滞納がある入居者の有無といった状況が把握でき、改善余地や収支に影響する問題点が見えてきます。

レントロールを確認すると、以下のリスク要因なども明確になります。

- 特定の部屋だけ長期空室になっている:間取り・日当たり・設備などに問題がある可能性

- 契約更新時期が複数の部屋で集中している:退去が重なり一時的に収入が大きく減るリスク

- 家賃や契約条件にばらつきが大きい:契約更新時に家賃調整が必要で将来の収支に影響する可能性

レントロールは物件の収益の現状を可視化する重要な資料です。購入前に確認して、運営リスクをつかんでおきましょう。

入居者トラブルがないか確認する

中古アパートの購入を検討する際は、入居者トラブルがないかの確認が必須です。入居者間のトラブルは、騒音・迷惑行為などが深刻化しやすく、1人の問題が他の入居者の退去を招くおそれがあります。

管理会社に「近隣トラブルの有無」「入居者からの苦情履歴」などを確認するだけでも、見えないリスクを明らかにできます。中古アパートの購入前には、入居者トラブルの有無を確認し、運営リスクを正確に把握したうえで購入の可否を判断するのが得策です。

中古アパートを購入する際の注意点とよくある失敗事例について詳しく知りたい方は、こちらの記事も参考にしてください。

中古アパートの購入の流れ

アパート経営での資産構築を始めるにあたり、物件購入までの流れを理解しておきましょう。

中古の一棟アパートを購入する流れは、以下の通りです。

1.物件を探す

良い物件ほど公開後すぐに売れてしまうため、受け身で待っているだけではチャンスを逃してしまいます。あらかじめ立地・利回り・築年数などの条件を整理し、不動産ポータルサイトで気になる物件を見つけたら、すぐに問い合わせましょう。

また、一般公開されない未公開物件は、不動産会社との関係性が構築されている投資家に紹介されやすい傾向があります。そのため、優良物件を探すために、不動産会社を1軒ずつ訪問する方法も有効です。

とはいえ、本業のあるビジネスパーソンは、時間が思うように取れないケースも多く、未公開物件を紹介してくれる専門サイトの活用もおすすめです。

中古アパートで理想の物件に出会うには、条件整理とスピード感、そして早期に信頼できる不動産会社とつながる行動力が欠かせません。投資で成果を上げる投資家ほど「情報の質とスピード」にこだわっています。

ファミリーアセットコンサルティングでは、会員の方へ向けて未公開物件の情報をメルマガや公式LINEにてご紹介しております。無料会員登録で、あなたの投資基準に合う優良物件情報をいち早く手に入れ、希望する物件の購入につなげていきましょう。

2.買付証明書を提出する

購入したい中古アパートが見つかったら「買付証明書(購入申込書)」を提出して購入の意思を伝えます。

買付証明書には、主に次の内容を記載します。

- 購入価格

- 購入時期

- 支払方法(現金・ローンの別)

- 購入条件 など

売主は複数の申込者がいる場合「価格」「購入時期」「融資の確度」などを総合的に判断して買主を選ぶため、必ずしも買付を出した順に選ばれるわけではありません。選ばれる確率を高めるには、売主に誠実なメッセージを添えるなど、好印象を与える工夫も必要です。

3.融資審査を受ける

中古アパートの購入では、複数の金融機関へ並行して融資を打診します。銀行ごとに審査基準や融資姿勢が異なり、同じ銀行でも支店によって判断が変わるケースもあります。

金融機関に融資相談する際は、突然支店を訪ねても担当者に会えない場合が多いため、まずは電話でアポイントを取り、面談を設定するのが基本です。

また、仲介会社から紹介してもらえると、担当者とつながりやすくなり、話がスムーズに進むケースもあります。

融資審査は一行に断られたら終わりではなく、アポイントと紹介を上手に活用して、複数行へ相談して資金調達の選択肢を広げましょう。

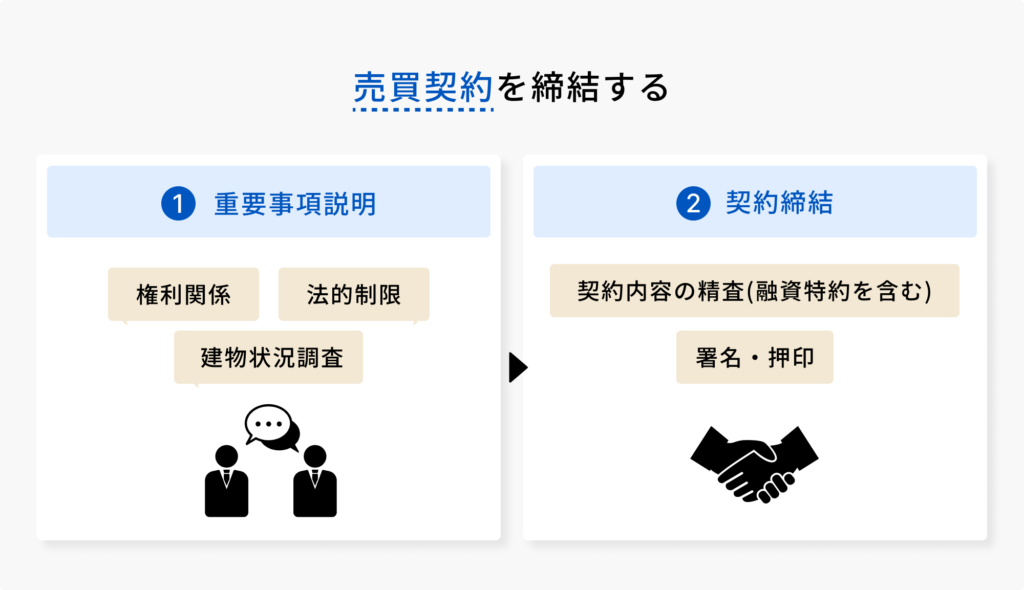

4.売買契約書を締結する

売買契約に先立って、不動産会社の宅地建物取引士から買主に重要事項説明が行われます。重要事項説明では、アパートの権利関係や法的制限などについて、書面が交付され説明を受けます。

売買契約書を取り交わす際は、契約内容を十分精査し、ローンを利用する場合は融資特約を盛り込んだうえで、署名と押印をするようにしましょう。

なお、一般的な不動産売買契約では、売主が履行に着手する前であれば、買主は手付金の放棄により解約できる解約手付が設けられています。

5.金融機関とローン契約を交わす

売買契約の締結後に金融機関とローン契約(金銭消費貸借契約)を結びます。ローン契約では「融資金額・返済期間・金利・返済方法」など、今後の収支に直結する条件が正式に確定します。

また、契約時には火災保険や地震保険への加入を求められるケースが多いです。

6.決済と引き渡しを受ける

決済では、売買代金の支払いと所有権移転登記の申請が同時に行われます。

金融機関にて売買代金を売主へ振り込み、司法書士が所有権移転登記を申請し、続いて鍵・設備保証書・管理会社の引継ぎ資料などが買主へ渡され、引き渡しが完了します。売買代金の支払い・登記申請・書類の受け渡しが行われると、取引成立です。

中古アパートの購入は「物件探し」から「融資」「契約」「引き渡し」まで多くの手続きがあり、経験と情報が結果を大きく左右します。

だからこそ、信頼できるパートナー選びが何より重要です。

中古アパート販売実績No.1のファミリーアセットコンサルティングでは、無料の投資相談を行っています。経験豊富なコンサルタントを味方につけて、最適な投資プランを描いてみませんか?

正確な情報と専門的なサポートで、あなたの資産形成を力強く後押しします。まずは、無料投資相談にお申し込みください。

まとめ

これから中古アパートを購入して賃貸経営を始めたい方に、価格相場や購入時の注意点、物件選びから決済・引き渡しまでの流れについて解説しました。中古アパートは新築に比べ価格が安く、利回りが高いため、大きな収益が狙える投資手法の一つです。

しかし、中古アパート経営では空室や想定外の出費で経営が悪化する可能性もあるため、正しい知識の習得と慎重な準備が欠かせません。

本記事が、不動産投資を通じて資産を形成し、ご家族とご自身の将来に安心をもたらす一助になれば幸いです。

理想の中古アパートと出会うには、希少性の高い情報をいかに早く入手するかがポイントです。ファミリーアセットコンサルティングに無料会員登録すれば、一般に公開されていない2,000件超の限定物件を閲覧できます。将来の資産となる優良物件を、いまのうちにチェックしてみてください。